原标题:汤臣倍健突发闪崩跌停,“祸起”定增36亿执意为澳洲亏损项目补血?

来源:环球老虎财经app

汤臣倍健股价昨日突然闪崩跌停,引发此次股价闪崩的很可能是其端午节前发布的一则36亿定增公告,将继续对LSG公司投入4亿元。而LGS正是在2019年为汤臣倍健带来了高达15.7亿元的商誉及无形资产减值,造成其上市十年以来首次亏损的“元凶”。

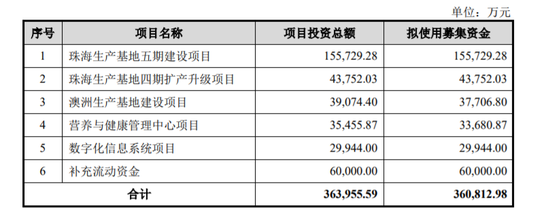

6月29日,汤臣倍健股价在开盘后仅5分钟就突然闪崩跌停,市值蒸发35亿元。而引发此次股价闪崩的很可能是其节前发布一则定增公告,汤臣倍健计划募集36亿元,用于珠海生产基地五期建设项目、珠海生产基地四期扩产升级项目、澳洲生产基地建设项目、数字化信息系统项目等五个项目,并为集团补充流动资金。

其中备受关注的是澳洲生产基地建设项目,涉及的正是这家被汤臣倍健以34倍溢价收购的LSG公司,2019年因其相关业绩不达标,汤臣倍健计提了高达15.7亿元的商誉及无形资产减值,造成了这家保健品行业龙头上市十年以来的首次亏损。而在计提大额减值后,LSG公司的商誉账面价值仍高达10.57亿元,如果LSG公司业绩仍未出现好转,还将对汤臣倍健的整体业绩产生负面影响。

值得注意的是,汤臣倍健在收购LSG公司并没有业绩对赌协议,未来LSG公司的经营情况未达预期,汤臣倍健无法获得补偿。然而在疫情冲击之下,美国最大的保健品公司GNC都撑不住宣布破产。而汤臣倍健的这份定增公告,意味着其将继续对LSG公司投入4亿元,也正是这个投资周期漫长、投资回收期也长,又拖累业绩的海外项目引发了市场的担忧。

汤臣倍健定增36亿引发股价闪崩

端午节前的最后一个交易日,汤臣倍健股价创出近一年来的新高22.32元。然而却在节后第一个交易日,6月29日开盘后仅5分钟就突然闪崩跌停,市值蒸发35亿元。

引发此次股价闪崩的,很可能是其节前发布的一则定增公告,汤臣倍健计划向不超过35名特定对象发行股票,募集不超过36.08亿元,用于珠海生产基地五期建设项目、珠海生产基地四期扩产升级项目、澳洲生产基地建设项目、数字化信息系统项目等五个项目,并为集团补充流动资金。

来源:公司公告

其中备受关注的是澳洲项目,根据定增公告披露,澳洲生产基地建设项目拟在墨尔本购置土地(含地上建筑),用于一二期改造为益生菌及膳食营养补充剂片剂生产厂房项目建设。整个项目总投资额3.9亿元,建设周期为48个月,项目内部收益率为20.35%,回收期预计为7.66年。

公告显示,投资澳洲生产基地的理由是,LSG公司旗下主要品牌“Life-Space”包括约 20 多款益生菌产品,目前生产基地条件较为受限且为租赁方式取得,委托加工模式存在供应链周期较长、营运资本要求较高、质量检测的成本较高等问题。本项目实施后,上市公司将减少产品委外生产比例,提高新品研发效率、降低营运资本成本和生产管理成本。同时能加强中澳两地协同,扩大公司益生菌产品产能,丰富公司产品种类。

值得注意的是,正是这家澳洲LSG公司在2019年,为汤臣倍健带来了高达15.7亿元的商誉及无形资产减值,造成了这家保健品行业龙头上市十年以来的首次亏损。而这份定增公告,意味着汤臣倍健将募资近4亿继续加大对澳洲LSG公司的投入。正是这个投资周期漫长、投资回收期也长,又拖累业绩的海外项目引发了市场的担忧。

溢价34倍并购澳洲“网红”LSG公司

2018年8月,汤臣倍健以35.14亿元的对价,现金收购了澳洲益生菌生产龙头LSG公司的100%股权。当时对LSG公司采用市场法评估值为35.62亿元,而其净资产约仅为1.01亿元,也就是说汤臣倍健溢价34.11倍收购了这家以海外代购而声名大噪的“网红”益生菌生产企业。

对于34倍的溢价收购,汤臣倍健表示,LSG公司的核心资产是无形资产(商标、客户关系等),以及其他无法在会计上确认为无形资产的核心资源(管理团队、人力资源)等,这些并未在账面予以反映。此外,汤臣倍健认为LSG公司具备较好的成长性,其成长性的动力既来自外部也来自内部,主要体现在益生菌市场的迅速增长、良好的品牌知名度等方面。

值得一提的是,这笔交易给汤臣倍健的账面增加了约22.38亿元商誉,占总资产的22.12%,以及约16.12亿元无形资产。此外因完成这次现金收购还让汤臣倍健的负债大幅增加了323.79%,资产负债率由20.07%大增至52.11%。

公开资料显示,成立于1993年的LSG,是澳洲知名保健品家族企业,也是澳洲益生菌市场规模最大的企业之一。旗下主打品牌Life-Space,拥有约26种益生菌产品,主要在澳大利亚和中国销售,在2014年通过跨境电商、代购方式进入中国市场,其中代购业务带来的收入一度占据LSG收入的60%。

在汤臣倍健并表前,LSD 公司2016年-2018年的营收分别为3.07亿、4.74亿、7.19亿,对应的净利分别为0.63亿、0.63亿、0.84亿。不难看出,近三年LSD的营收虽然每年都有大幅增长,但其净利润却仅微弱增长,陷入增收不增利的局面。而且LSG公司在2018年的负债高达3亿,并几乎都是流动负债,财务状况乏善可陈。

值得注意的是,汤臣倍健收购LSG公司并没有业绩对赌协议。这也就意味着,收购完成后如果未来LSG公司的经营情况未达预期,出现业绩下滑甚至变脸,汤臣倍健不仅无法获得补偿,还会因相关商誉存在减值风险,拖累上市公司的整体盈利水平。

不巧的是,LSG公司刚刚投入汤臣倍健的怀抱,就迎来巨亏。汤臣倍健在2019年财报中表示,因受《电子商务法》实施影响,2019年LSG公司在澳洲市场的业绩未达成预期,对合并LSG形成的商誉进行了减值测试,计提商誉减值准备10.08亿元,计提无形资产减值准备5.61亿元并转销递延所得税负债约1.69亿元。

这上市十年首亏,高管密集减持

作为保健品行业龙头的汤臣倍健,自2010年上市以来,营收增长逾11倍,年均复合增速为37.2%,归母净利润也增长近10倍,年均复合增速为34.8%。然而一向以稳健和高增长著称的汤臣倍健却在上市十年时出现首次亏损,其2019年全年实现营收52.62亿元,净亏损3.56亿元。

而造成其巨额亏损的主要原因就是收购LSG公司后,相关业绩不达标,为汤臣倍健造成了15.7亿元的商誉及无形资产减值。如果剔除合并LSG形成的商誉及无形资产计提减值,汤臣倍健归属于上市公司股东的净利润有13亿。截至2019年底,LSG在汤臣倍健的合并报表中的商誉账面价值仍高达10.57亿元,如果LSG公司业绩仍未出现好转,还将对汤臣倍健的整体业绩产生负面影响。

汤臣倍健董事长梁允超对于这次亏损表示:“汤臣倍健一直以来奉行十分稳健甚至可以说是保守的财务政策,在全球放弃过多个并购的机会。没料到在第一次下手的海外并购中就出现在短时间内巨大商誉减值,直接带来公司上市以来的第一次亏损。”

值得注意的是,在汤臣倍健出现首亏的2019年,其高管却在频繁减持公司股份。Choice数据显示,2019年以来,汤臣倍健副董事长梁水生、董事总经理林志成、董事汤晖、副总经理蔡良平、副总经理陈宏、监事蒋钢都相继开始减持股份。据统计,公司7名高管和个人股东累计减持2.46亿元。高管们不约而同地频繁减持,让人不免怀疑其对上市公司的业绩亏损是否早已心知肚明。

在刚刚经历了商誉暴雷,股价创新高后,汤臣倍健又开启了大额定增,而募集的资金又将投入到像个黑洞一样吞噬利润的澳州LSD公司生产项目,着实令人费解。

毕竟在疫情冲击之下,美国最大的保健品公司GNC都撑不住刚刚宣布破产。而汤臣倍健收购的这个澳大利亚LSG公司,不仅存在巨大的商誉减值,而且还需要巨额的投入,像是悬在头上的达摩克利斯之剑,随时可能落下。