全球龙头破产,硬着头皮定增,大涨拉不动汤臣倍健

来源:富凯财经

富凯摘要

2019年刚刚商誉减值15.6亿元,2020年却定增追加投资,汤臣倍健加码豪赌显然不被市场认可。

作者|川扇假

排版|十 一

端午节前夕,汤臣倍健刚刚创下年内股价新高,重回20元/股的高光时刻,然而紧接着一个36亿的定增项目,引来了节后的大跌停,让还没高兴两天的投资者吃了一个闷棍。

6月29日,汤臣倍健发布业绩预告称,公司预计2020年上半年实现归属于上市公司股东的净利润约8.67亿元至10.4亿元,同比最高增长20%。

然而这个利好消息并不能阻挡定增带来的负面影响,汤臣倍健面对不佳的外部投资,选择加码豪赌显然不被市场认可。

商誉地雷澳洲LSG嗷嗷待哺

定增公告显示,汤臣倍健本次发行股票数量不超过1.6亿股(含),计划募集不超过36.08亿元,用于珠海生产基地五期建设项目、珠海生产基地四期扩产升级项目、澳洲生产基地建设项目等项目建设以及补充流动资金。

汤臣倍健股价承压,一方面是因为全球最大保健食品企业GNC(健安喜)刚刚宣布破产,这也使国内保健品龙头的汤臣倍健蒙上一层阴影。另一方面,2019年,汤臣倍健曾因对收购的澳洲LSG公司并表,计提了商誉及无形资产减值高达15.6亿元,致使上市公司该年度亏损3.56亿元,定增继续投资澳洲项目,遭遇了市场非议。

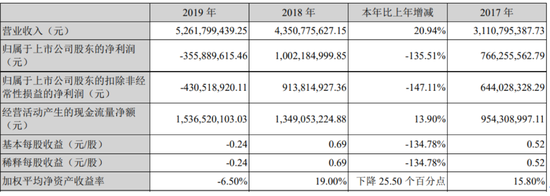

作为行业龙头白马,汤臣倍健的2019年年报可谓并不理想,实现营业收入52.62亿元,同比增长20.94%;但实现归属于上市公司股东的净亏损为3.56亿元,同比下滑135.51%;实现归属于上市公司股东的扣除非经常性损益的亏损为4.31亿元,同比下滑147.11%,这也是汤臣倍健上市十年来的首次亏损。

亏损的原因,就是受《电商法》实施影响,汤臣倍健投资的LSG在澳洲市场业绩未达预期,计提商誉减值准备约10.09亿元,计提无形资产减值准备约5.62亿元并转销递延所得税负债约1.69亿元。

汤臣倍健在2018年花费35.62亿元收购LSG,彼时LSG账面净资产为1.14亿元,溢价率高达34倍。LSG的收入渠道主要包括澳新市场、跨境电商、出口经销与代工业务,但仅有跨境电商业务在2019年实现了加速增长,另外两个业务都呈现萎缩态势,没能提振业绩情况下,成为了汤臣倍健的累赘。

汤臣倍健董事长梁允超曾在2018年表示,对于并购国外品牌,有九成把握在原有的业务基础上再进一大步,3年翻一倍。然而保健品市场的现实情况与预想并不一样,在市场疲软和政策变化下,汤臣倍健的海外战略反而变成了商誉地雷。

此次定增有3.77亿元用于扩充LSG澳洲子公司旗下益生菌产品的产能,也就是说汤臣倍健投资LSG的项目,并不是优势的跨境电商业务,而是已经业绩下滑的产品项目。继续追加投资是否也要承担亏损越来越大的风险,汤臣倍健并没有给出一个合理的解决办法。

行业增速已经趋于迟缓

咬牙也要支持海外投资项目建设,汤臣倍健也有自己的苦衷,高溢价并购的LSG,使汤臣倍健的账面增加了约22.38亿元商誉和约16.12亿元无形资产。作为澳洲益生菌市场规模最大的企业之一,LSG的益生菌健康食品与汤臣倍健主业有良好的协同效应,不论从产品还是投资上,汤臣倍健都无法割舍LSG。

而不选择加码LSG业绩突出的跨境电商,也是因为2019年《电商法》出台后,跨界电商被戴上了“紧箍咒”,此前处于法律盲区的个人海外代购将受到约束,纳入监管范畴。

此时再在这个领域追加投资,显然不是明智之举,而且LSG的益生菌产品渠道可以为汤臣倍健海外产品扩张提供帮助,尤其是在澳洲本土市场的影响力,这才是汤臣倍健最为看重的。

在人口老龄化、居民可支持收入提升下,保健品长期成长的逻辑顺畅,但这仅仅是逻辑而不是事实。实际上,保健品行业在各国发展至今,行业总体保持稳定,行业增速已经趋于迟缓。

我国保健品市场规模仅次于美国,是世界第二大保健品市场,然而汤臣倍健在年报里公布,中国药店VDS(中国膳食营养补充剂)零售额增速从2017年的5.4%降到2018年的2.3%,而2019年只有0.8%,整个行业已经触及天花板了。

因为准入门槛低,监管不严以及历史上负面重重等原因,保健品行业有大量小型企业掺杂其中,以至于我国相对其它欧美国家在保健品粘性、渗透率方面极低。在长期低质竞争和口碑质量低劣的背景下,品牌、安全问题成为保健品行业的难解之题,受此影响,选择出海战略,就成为汤臣倍健突围的重要手段。

然而在全球保健品市场增速趋缓情况下,汤臣倍健的全球扩张也存在极大的风险,除了海外投资项目的资金成本压力,GNC的破产出售,也预示着保健品行业并非越大越强。

近几年中国企业十分热衷收购海外保健品品牌,看看汤臣倍健收购LSG,哈药收购GNC股权,合生元收购澳洲SWISS,效果不仅没有立竿见影,反而使不少收购企业陷入了“食之无味弃之可惜”的两难境地。