注册制询价改革进入深水区,惊现2.3折报价,1/4创业板公司发行价低于23倍PE,最新科创板、创业板投行定价能力排行来了……

来源:一云投资

作者 | 小伟 张志楠 金科

9月11日,科创板、创业板注册制询价报价迎来了艰难时刻,参与询价的机构投资者当天对IPO企业发行价格报出了券商投研报告定价下限的2.3折,这一历史最低表明,有相当一批公司将难以实现超募,更有相当比例公司发行市盈率将低于以前审核制的23倍。

而在今年5月,机构询价的报价还在投研报告下限的7折左右。

8月24日,创业板注册制改革后迎来了首批上市企业,至9月11日,已有31家新股上市或公开了发行价。同期,科创板共有20家新股上市或公开了发行价。

由于注册制取消了传统IPO发行环节中23倍静态市盈率的限制,发行定价成为关键环节。

在8月24日至9月11日期间,参与IPO询价的20家科创板的发行市盈率均高于23倍,但比前期明显下滑,有5家发行市盈率甚至低于行业平均市盈率。31家创业板IPO公司表现更差,有1/4公司的发行定价低于23倍市盈率。

一云投资研究院选择了8月24日-9月11日,在科创板、创业板上市或已公布发行价的全部公司,通过发行市盈率、募资金额、二级市场表现多维度的比较,对投行在IPO询价定价中的作用进行最新排行。

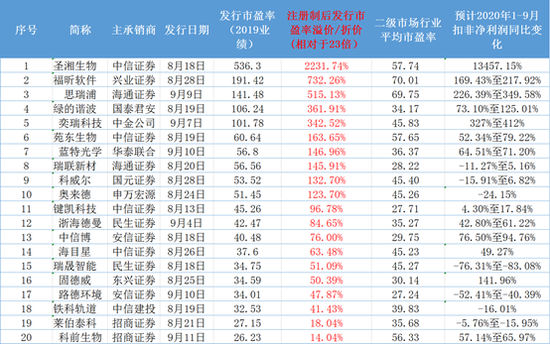

A、科创板

20新股发行市盈率下滑均超23倍

5只低于行业平均市盈率

8月24日-9月11日,共有20家科创板公司已上市或公布了发行价。

一云投资研究院统计显示,20家公司均被头部投行和中型投行垄断,其中中信证券斩获4单,民生证券、招商证券、安信证券各占两单,小型投行鲜有机会。

科创板20家公司的发行溢价不断走低,但全部超过了23倍红线,有5只新股发行市盈率低于行业市盈率。

1、投行科创板发行市盈率排行榜

8月24日起上市或公布发行价的20家科创板企业,均达到了传统IPO中23倍静态市盈率线上,其中5家企业发行市盈率超过100倍,5家发行市盈率低于行业平均值。

发行市盈率最高的圣湘生物高达536.3倍,超过23倍市盈率2232%。发行市盈率最低的科前生物超过23倍14.04%。

但相较于前期的狂热,科创板新股发行价明显降温,一云投资研究院统计显示,8月24日至9月11日公布发行价格的公司中,有5家企业发行市盈率未达到其所属行业二级市场平均市盈率。

投行科创板发行市盈率溢价排行

2、投行科创板超募资金比例排行榜

80%企业超募,20%未完成募资

取消23倍市盈率发行限制之后,超募此前成为科创板发行的常态。一云投资研究院统计显示,在8月24日-9月11日上市或公布发行价的20家科创板公司中,有16家实际募资金额超过计划募资金额,超募比例最高达600%以上。

有4家企业募集资金未达计划,其中科前生物实际募资资金较计划募集资金约少了30%。

投行科创板超募能力排行

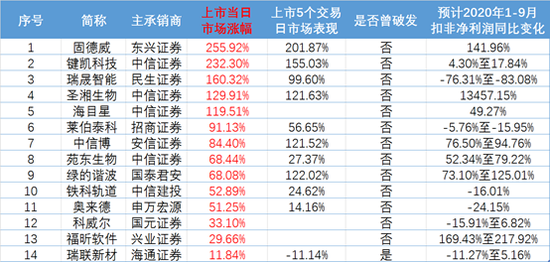

3、二级市场表现排行

发行溢价最高7公司,仅1家首日涨幅超100%

8月24日-9月11日公布发行价的20家公司中,14家已上市。

发行溢价较高的7家公司中,有6家首日涨幅不到100%。而发行溢价靠后的7家公司中,有4家首日涨幅超过100%,2家涨幅甚至超过200%。

只有估值溢价较高,三季报表现不佳的瑞联新材,成为同期14家已上市公司中唯一跌破发行价的公司。

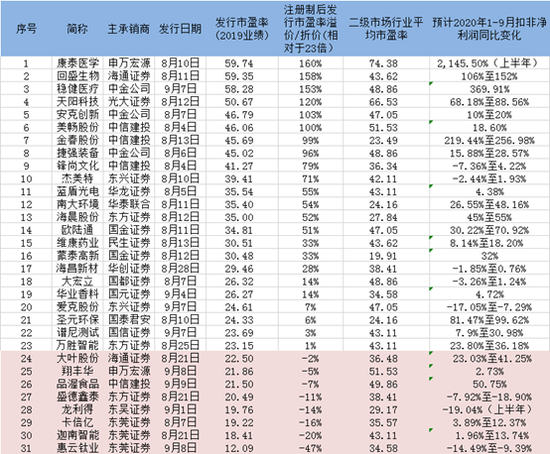

B、创业板

1/4公司发行市盈率低于23倍且未完成募资

8月24——9月11日,创业板共有31家已上市和公开发行价的企业,一云投资研究院统计发现:共有8家企业实际募资金额未达到拟募资金额;8家企业发行市盈率低于23倍静态市盈率。

9月11日,网下投资者参与询价时的报价,甚至低于券商投研报告定价下限的2.3折。

1、投行发行市盈率排行榜

8企业不足23倍,东莞证券包揽后三名

与科创板全部23倍“达标”不同,创业板8月24日-9月11日公布发行价的31家企业中,出现了8家企业发行市盈率不足23倍。

科创板有5家企业发行市盈率超100倍,但创业板发行市盈率排名第一的康泰医学仅60倍左右,排名最末的惠云钛业发行市盈率仅12倍。

31家注册制创业板IPO中,发行价排名靠后的主承销商基本都是中小投行,特别是后5名主承销商均为中小型投行,后3名都被东莞证券占据。

投行创业板发行市盈率溢价排行

2、“超募资金比例”排行

头部、小型投行分化严重

一云投资研究院统计了31家创业板公司的超募资金比例,发现大型券商在询价定价中的优势更为明显。

中金公司和中信建投的多个项目在这一指标中排名居前,光大近期上市的唯一一个项目也排名第四;而排名靠后的几个项目里虽然也有中信建投的一个项目,但中小券商的项目更为集中,东莞证券的三个项目分列20、21、27位。

投行创业板超募能力排行

3、二级市场涨跌幅排名

发行市盈率低者大多股价暴涨

企业IPO定价偏低,流通股本偏小,上市后遭到二级市场疯炒。

一云投资研究院统计了创业板注册制推行后24只已上市新股的表现,很多新股上市当日暴涨,涨幅200%以上的就有10家,但在这些暴涨的企业中,很多企业并未获得足够的募集资金。

除了当日涨幅第一的康泰医学因为行业因素受到二级市场热捧外,其余涨幅靠前的企业,超募比例指标和市盈率溢价指标均排名靠后。而这些项目的主承销商也多为中小型投行,这也进一步凸显了券商在IPO询价和定价中的重要作用。

在24只注册制创业板已上市新股中,发行市盈率名列前10的锋尚文化、美畅股份两只股票出现了破发现象。

C

询价定价能力,谁更可信

注册制后,发行询价成为新常态,伴随出现多个新怪状。

一是,承销保荐方的研发报告不被认同。参与询价的机构投资者普通不认同承销保荐方出具的研发报告,对其报告的定价范围下限进行打折,从7折一路跌到2折。

二是,参与询价机构投资者不进行专业分析,不区别对待,简单抱团压价。投资机构负责打新的团队现在采用“傻瓜模式”,即抱团低价。

三是,现有的询价定价机制不尽合理。现在制度要求剔除最高报价的10%,但没有要求剔除最低的10%,更没有废单剔除(即大幅偏低的过失单)机制,使得定价中枢单方向不断下滑。

四是,市场缺乏独立的第三方的IPO询价定价的研究机构。目前市场只有申万宏源研究所等极少专注研究IPO询价定价的机构。

一位专注研究IPO询价的监管人士近日分析指出,IPO询价可有折价,也可有溢价,市场对投行、研究机构和机构投资部的执业水平考验刚刚开始。同时,监管部门也要不断提高监管能力,不断完善相应制度。要让市场机制真正发挥作用,要让专业能力强的机构得到市场认同。

附件

A股IPO排队数据

1、主板中小板

截至2020年9月12日,中国证监会主板及中小板首发排队企业246家。

其中,已获批文待上市企业28家,已过会未获批文企业31家,待审企业187家(正常待审178家,中止审查9家)。

2、上交所科创板

截至2020年9月12日,科创板排队企业共计218家。

其中,已受理企业13家,已问询企业153家,中止企业3家,已通过发审会企业7家,暂缓审议1家,提交注册暂未生效企业27家、注册生效暂未上市企业14家。

3、深交所创业板

截至2020年9月12日,创业板注册制下排队企业共计343家。

其中,已受理企业21家,已问询企业260家,中止企业11家,暂缓审议企业1家,已过会未提交注册企业12家,提交注册暂未生效企业25家,注册生效暂未上市企业13家。