A股牛市核心逻辑依然成立!回调释放快涨风险,机构对后续经济复苏前景态度乐观

本周五(7月17日),连续回调3个交易日后,A股市场出现企稳迹象。A股三大股指全天宽幅震荡,多次反转,尾盘集体翻红。截至收盘,上证指数涨0.13%,深证成指和创业板指报分别报涨0.91%和0.61%。

与此同时,火热的交易量也开始出现降温,两市交易额约1.12万亿元,这是此轮大涨行情启动以来,两市成交额首次降至1.5万亿之下。

缩量企稳并不改机构对后市的乐观,券商中国记者采访发现,大部分机构依然认为此轮市场上涨的核心逻辑仍旧成立,目前短期快速上涨积累的回调风险已经有所释放,三季度经济复苏前景仍旧乐观,投资者可以考虑逢低布局。

短期回调现出“黄金坑”

针对最近两天的市场波动,华宝基金研究部总经理曾豪认为主要原因包括三个:一是对高端白酒“酒喝不炒”的报道,引发了消费股的大幅调整;二是中芯国际上市后,一些对科技股短线投资盘出现了获利兑现;三是二季度经济数据略超预期,引发了投资者对货币政策收紧的预期担忧。

在曾豪看来,前两者都是短期因素,对市场情绪只是短期冲击。且目前GDP还远未达到疫情前水平,消费增速还是负增长,通胀水平依然处于下行趋势,因此货币政策大幅收紧的可能性不大,预计下半年经济依然需要偏宽松的货币环境来呵护。

无独有偶,兴业证券全球首席策略分析师张忆东也在7月16日表示,历史上每次“散户跑步入场的全民牛市”第一阶段的逼空行情,之后基本上都出现了5%~8%的跌幅。但历史证明,这个阶段的调整往往是长线机构资金趁机布局优质股票的“黄金坑”,属于短期获利盘回吐,然后开启新一轮上涨行情。

“这次调整会化解获利盘回吐、科创板减持等不确定性,8月份中报将验证出基本面优秀的公司。”张忆东分析,此次调整很正常也很必要,符合监管层倡导的“慢牛”。这次短暂指数疯牛的调整幅度跟以往一些阶段类似,预计调整不超过10%。特别今年要实现就业和扶贫目标,下半年GDP需要保持在5%~6%,因此货币政策收紧是小概率事件,不必过度担心。

新发基金摩拳擦掌

据平安证券统计,6月份共有75家基金公司成立了138只产品,总规模达2631.12亿。新成立基金总规模较5月大幅上升,混合型基金和债券型基金分别上升721.89亿元和432.74亿元。

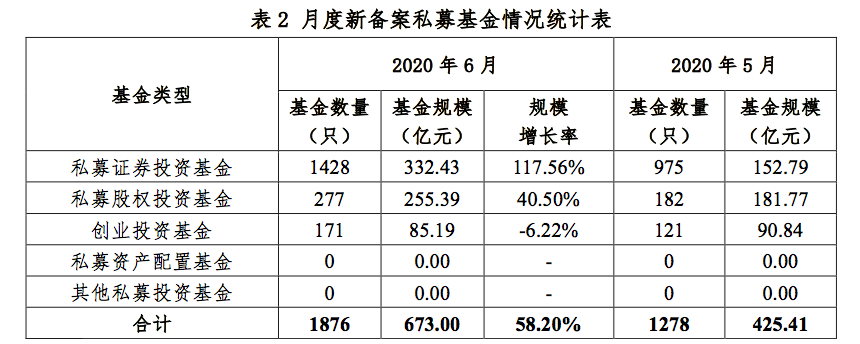

而在私募基金方面,6月份中基协新备案私募基金1876只,较上月增加598只,环比增长46.79%;新备案基金规模673亿元,较上月增加247.60亿元,环比增长58.20%。其中,私募证券投资基金1428只,占新备案基金数量的76.12%,新备案规模332.43亿元,环比增长117.56%。

按照基金行业约定俗成的“牛市发产品”习惯,公、私募产品的加速发行备案,显然反映出出市场对A股后市行情的看好。

例如,博时基金在新近发布的三季度策略报告中提到,目前A股估值与一季度末相比均有所提升,但尚处在合理水平。相对看好基本面修复、政策推动以及低估值驱动下周期、金融板块的估值修复行情。虽然短期受到外部冲击影响,但加速资本市场改革支持科技创新已成为决策者共识,或可考虑坚持战略性配置科技板块。

华宝基金也表示,本轮市场上涨的核心逻辑没有变,仍是经济从底部不断复苏回升、流动性环境依然偏宽松、海外资金和居民理财资金加速入市,以及资本市场改革提升了中长期风险偏好,判断中长期走强的根基依然比较牢靠。

预计随着下游施工旺季即将到来,因洪灾及雨水天气导致的累积需求将集中释放,周期成长行业具备上行的动力,建议优选建材、有色、化工等竞争格局较好且供给端受限的品种。从中长期来讲,科技成长与消费升级全年主线方向仍在,新能源车、智能汽车、5G、消费电子等行业景气趋势明确,这些品种阶段性回调后仍可以继续布局。

看好三季度经济复苏

“进入三季度以后,经济恢复向好的势头有望持续,我们维持经济增速在下半年将恢复至疫前水平的判断。”中信证券首席经济学家诸建芳认为,二季度GDP实际同比增长3.2%,超出市场预期。在一轮周期上行期,房地产投资、基建投资、出口一般会成为“前周期”变量,与之相伴的是工业生产的加速。当前经济已经出现了“前周期”特征,预计下半年经济增速将恢复至疫前水平。

瑞银财富管理投资总监办公室也发布观点称,尽管全球疫情还未受控,但在医疗及电子设备出口带动下,中国出口已连续四个月优于市场预期。随着全球经济逐步重启及外需持续改善,相信内地出口在未来数月继续体现其韧性,但同时需关注国外第二波疫情发展。

具体而言,张忆东认为下半年会出现主动补库存的机会,带来相应传统周期性行业。传统行业的核心资产,特别是化工、地产、建材、汽车盈利和估值有望迎来双击。更长的时间内,仍旧看好“科技+消费”驱动的核心资产的长牛,未来的朱格拉周期的主流仍是互联网、新能源车、科技硬件、生物医药等领域的“硬核资产”。

粤开证券首席经济学家李奇霖则表示,展望下半年经济,有两个比较确定的趋势:一是基建投资增速继续回升,全年增速可能到6%左右;二是国内疫情得到控制后,消费将继续恢复。但由于疫情冲击家庭资产负债表,且对未来就业状况和收入的预期较弱,这种恢复会继续缓慢。

李奇霖同时提醒,因前期政策的滞后性,经济内生性下行、疫情外生性冲击和逆周期调节平衡下的复苏,可能还会持续一个季度左右。在恢复性的投资和消费消退,以及信用环境边际收紧对实体经济的影响得到体现后,终端需求可能再度面临放缓压力。经济数据同比可能会由于低基数而继续走高,但环比对终端需求走弱,会体现得更明显。