配股年年有,今年特别多。

出品|每日财报

作者|何洛

7月13日晚间,中国金茂发布公告称,配售事项已于2020年7月13日完成,配售股份占中国金茂配售前现有已发行股本的5.11%,及经扩大后已发行股本的4.86%,配售事项的所得款项净额约为34.16亿港元。

除了配售股份外,就在近期,中国金茂及金茂酒店同时发布公告称,中国金茂将以每股4.8港元的价格完成对金茂酒店的私有化,此次私有化交易中国金茂共需支付31.9亿港元。

根据《每日财报》的统计,近三年来,中国金茂保持着每年配股一次的频率,以求在不增加负债率的情况下获得资金。有机构分析认为,面对不断走高的负债以及高端酒店行业的不景气状况,中国金茂提出私有化子公司的目的或在也是为了更方便地为自身融资。

配股年年有,今年超54亿港元

7月6日,中国金茂发布公告称,在7月3日与配售代理订立配售协议,拟以5.7港元/股认购配售股份,共配售约6.02亿股新股份,新配售股份约占中国金茂现有已发行股本的约5.11%,以及经配售事项扩大的公司已发行股本约4.86%。

与此同时,中国金茂还以同样的价格向直接控股股东中化香港(集团)配发及发行3.4945亿股,占扩大后股份约2.74%。配售及认购后,中国金茂预计共获得款项净额约54.25亿港元,中国金茂在公告中表示,配股获得的资金拟用作竞投土地、偿还债项及一般营运资金。

然而,中国金茂的配股消息一出,当日的股价最大跌幅超过4%。显然不少股东对中国金茂的配股行为存在质疑,认为此时这个举动会损害股东利益。

近三年来,中国金茂保持着每年配股一次的频率。2018年1月,中国金茂曾以每股3.7港元配售约9亿股,筹资33.06亿港元用作一般营运资金;2019年7月,其再次配售新股,以8.15亿港元,引入平安成为其主要股东。

在不增加负债率的情况下获得资金或许是中国金茂配股的主要考虑。实际上,配股融资成本低,可增厚股东权益并有助于降低负债比率,是上市房企热衷的融资方式。

令人唏嘘的是,作为已进入千亿梯队的地产央企,中国金茂近年来在低融资成本加持下高速扩张,其资金状况并不乐观,同时还伴随着“成长阵痛”。

盈利增速逐年下滑,负债持续攀升

《每日财报》注意到,2019年,中国金茂相较于2018年的销售收入增加56.3亿元, 销售成本则增加了64亿元。中国金茂2019年的毛利为127.65亿元,较上年同期减少17.73亿元,同比下降12%。

值得注意的是,就目前来看,中国金茂业绩增长已经呈现放缓态势,盈利能力减弱。

具体从数据来看,2017年至2019年,中国金茂净利润分别为39.78亿元、52.11亿元、64.52亿元,增速分别为56.88%、31.00%、23.82%,增速逐年下降。

从毛利率来看,2020年一季度毛利率为30%,较上年同期49%出现明显下降。

而就在今年3月,标普将中国金茂的展望从“稳定”调整为“负面”。与此同时,2016年至2019年,中国金茂的净负债率分别为0.54%、0.78%、100.23%、117.58%,出现大幅度提升。

2019年公司资产负债率由71.2%上升至73.4%,净资产负债率由85.2%上升至91.8%。而截至2020年3月末,中国金茂负债总额由2019年末2360.59亿元增加至2852.49亿元,资产负债率提升至82.38%。

由于国资委对国有企业负债率有着严格的要求,规定国有非工业企业资产负债率预警线为70%,重点监管线为75%。因此,资产负债率达82.38%的中国金茂已超过监管“红线”,非常需要降低财务杠杆。

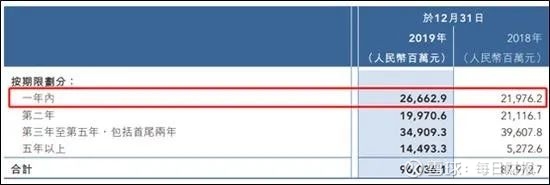

从偿债指标来看,中国金茂的偿债能力较弱。截止2019年底,公司有息负债达到960.36亿元,其中一年内到期的债务达到266.63亿元,比2018年末增加47亿元。

而公司账面的资金仅有171.94亿元,相对于可动用现金及等价物来说,短期资金压力非常大,并非如外界所想象的央企“不差钱”,还是存在一定的偿债压力。

多次出售项目股权,拟32亿港元私有化金茂酒店

受到一季度业绩的拖累,能在上半年完成过半业绩的房企并不多,而中国金茂在上半年完成了全年目标的51%,在标杆房企中排名前三。

全力推货的同时,中国金茂还在努力扩储,确保有足够的货源能够支撑高增长。但大手笔拿地无疑会对中国金茂的财务提出更大的挑战,事实上,今年以来,中国金茂确实在积极“找钱”。

《每日财报》梳理发现,今年中国金茂多次出售项目股权,以及为旗下项目进行引资。

今年4月,中国金茂挂牌苏州城茂置业50%股权。

5月7日,中国金茂计划为郑州项目公司引入合作方,募资金额择优待定,对应持股比例为51%。

5月25日,北京产权交易所披露,中国金茂旗下子公司拟转让持有的嘉兴浦晨投资有限公司(简称“嘉兴浦晨”)30%股权。这是5月份以来中国金茂第三次出售项目公司股权。

其实包括此次选择在股价较高的时间点进行配股,都是为后续融资做铺垫。日前中国金茂及金茂酒店同时发布公告称,中国金茂将以每股4.8港元的价格完成对金茂酒店的私有化,此次私有化交易中国金茂共需支付31.9亿港元。

交易数据显示,4.8港元的价格较金茂酒店停牌前3.68港元的收市价溢价超30%,但这一价格仍低于2015年金茂酒店的发行价。

不难得出这样一个结论,在面对不断走高的负债以及高端酒店行业的不景气状况之下,中国金茂提出私有化子公司的目的或在于更方便地为自身融资。

对于此次收购的原因,中国金茂也给出了解释。称在目前的情况下,中国金茂拟对金茂酒店的资产组合作出必要的调整,以度过该段艰难时期。

《每日财报》了解到,金茂酒店在上海拥有金茂大厦,在中国拥有其他八家豪华酒店资产,总公允价值估计超过200亿元,而私有化将使中国金茂更容易将这些资产抵押进行融资。

换句话来说,中国金茂的问题又回到了钱上来了。未来,中国金茂能否纾解资金困境,《每日财报》将持续关注。