来源 投资进阶日记

昨天晚上,恒瑞医药同时发布了2020年年报和2021年一季报。每个人都有自己看法和观点,有说好的,自然也有说不符合预期的。下面我就说说我个人的一些看法。

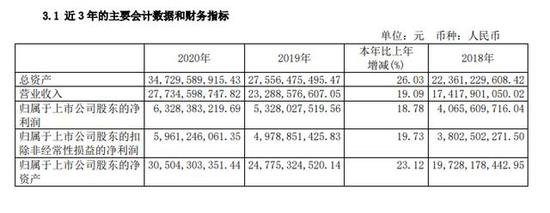

数据显示,2020年公司营收277.35亿元,同比增19.09%;净利63.28亿元,同比增18.78%;归属于公司股东的扣非净利润59.61亿元,同比增长19.73%,剔除激励费用同比增长能达到21%。不得不承认,在疫情的影响之下,能取得这样的成绩,已经很不错了。

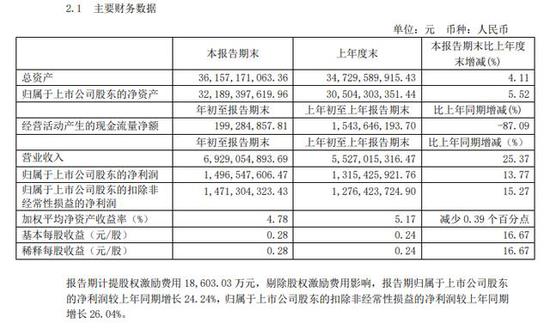

再看一季报,营收69.29亿元,同比增长25.37%;一季度计提股权激励费用18603万元,剔除股权激励费用影响,净利同比增长24.24%,扣非同比增长26.04%;投入研发资金13.16亿元,同比上年大增62.26%,研发投入占销售额的比重达到18.99%,为企业创新发展提供强有力支撑。

从以上这些数据来看,恒瑞的年报和一季报还是很可以的,甚至可以用靓丽来形容。但是我想说的是,可能大部分人都忽略了一个问题,那就是一季度营收数据和2020年三四季度的比较。

2020年yeji

通过数据不难发现,1季度营收环比去年3,4季度少了10多亿,一季度如果是全年的25%,全年营收增长会收窄到10%以内,极端情况全年营收负增长。为什么会这样?最大的原因就是集采对恒瑞的仿制药业务打击开始显现。

恒瑞的创新药部分无疑还会大幅度的增长,但是总体营收会受到仿制药的拖累,而且这种拖累的程度还会逐步显现。恒瑞近期跌幅较大,主要原因来自第5次集采,第5次集采有4款产品恒瑞营收较大,市占率较高,其中2个20多亿的营收没过一致性。一次集采就影响了50多亿的营收,所以我个人认为恒瑞最近一两年之内的日子会比较难熬,投资者对此要有心理准备。

当然了,以上也只是个人见解,如果你有什么想说的,欢迎在下面留言讨论。