原标题:【国君零售】美妆超市趋势向好,可选回暖方向不变

来源:猛哥看商业

文/訾猛、陈彦辛等

核心结论

6月社零增速-1.8%,比5月继续改善,食品粮油等必选消费继续保持10%+增长,化妆品再回20%+高增速,可选消费有所波动,但回暖趋势不变。短期市场情绪有所调整,再度重视化妆品、超市业绩确定性,基本面改善驱动的黑马弹性标的仍然值得重点关注。中长期重点配置高确定性的超市板块,以及成长性强的化妆品、休闲零食、教育板块;短期积极关注基本面边际改善明确、估值仍在低位的黑马标的机会。

稳健组合:家家悦、永辉超市、珀莱雅、壹网壹创、丸美股份、上海家化、良品铺子、三只松鼠

弹性组合:御家汇、青松股份、飞亚达、拉芳家化、王府井、百联股份、鄂武商

1、必选消费平稳增长,重视后疫情时期超市高确定性,龙头竞争力愈发加强!重点布局:家家悦、永辉超市、步步高;受益标的:红旗连锁等。

2、后疫情时代,线上成长是最重要方向,美妆国货品牌加速崛起,零食错位发展格局向好,教育线上引流线下变现!重点布局:珀莱雅、丸美股份、壹网壹创、上海家化、御家汇、青松股份、良品铺子、三只松鼠、立思辰、科斯伍德、科锐国际等。受益标的:拉芳股份等

3、疫情影响减弱,可选消费逐渐恢复,龙头企业逆势扩张,免税等主题催化价值回归!重点布局:老凤祥、周大生、王府井、百联股份、飞亚达、首商股份、天虹股份、华致酒行等。

海外优质标的价值凸显!重点布局:阿里巴巴、小米集团、高鑫零售、京东等。

近期思考

1.美妆、超市趋势向好,可选波动中回暖方向不变

6月社零增速-1.8%,比5月增速提升1pct,尤其剔除汽车后的核心消费6月增速-1%,比5月改善2.5pct。其中,化妆品表现最为亮眼,6月增速20.5%,环比改善7.6pct,再度回到20%+高增长区间。粮油食品6月增速14.9%,在食品类CPI6月回升的带动下,必选消费稳步向好趋势明确。可选消费中,家电改善最为明显,服装基本持平,黄金珠宝6月增速-6.8%,比5月增速略低,主要黄金产品短期消费波动所致,Q3加速回暖趋势不变。基本面确定性为纲,继续重点布局化妆品、超市板块白马:家家悦、永辉超市、步步高、珀莱雅、壹网壹创、丸美股份。

美妆需求红利持续释放,电商、免税等多渠道大幅增长。尽管Q2疫情对线下渠道的影响仍然较大,在美妆品类线上渗透率超40%,在618等大促带动下,线上高增长将是美妆企业保持全年高增长的最大推力。从中报前瞻看,化妆品白马单Q2利润端均有望显著反弹正增长,珀莱雅(25%+)、壹网壹创(40%+),继续重点布局:珀莱雅、壹网壹创、丸美股份。

超市继续稳健增长,6月CPI再度向上。后疫情时代,龙头生鲜超市供应链优势愈发凸显,到家业务渗透率和盈利性均大幅提升。从同店增速看,超市Q2继续保持5%+水平,尽管环比疫情期间有所放缓,但仍处于较高水平,对盈利提升弹性大。预计Q2永辉、家家悦都有望维持Q1利润高增速。同时,6月粮油食品消费增速在CPI的带动下再度上行,受强降雨、洪水等影响,Q3农产品涨价可能将持续拉高生鲜超市同店。超市业绩持续稳健增长值得期待,继续重点布局:家家悦、永辉超市、步步高等。

继续重点布局,基本面改善驱动的黑马标的。短期市场情绪调整,泥沙俱下,但以基本面改善为主要驱动因素,且估值仍在低位的黑马标的有望不断验证、趋势向好。飞亚达旗下亨吉利钟表,主营劳力士、万国、浪琴等名表销售,占公司收入近2/3,利润近半,有望显著受益海外消费回流,历峰集团发布Q2业绩,亚太区在中国强劲增长带动下,Q2销售同比增长49%(主要包括卡地亚、积家、万国、伯爵等名表、珠宝品牌),创历史最好表现。在海外疫情影响下,中国区名表销售大幅向好趋势显现。建议增持:飞亚达。此外,化妆品边际改善黑马标的,继续重点布局:御家汇、拉芳家化等。

壹

重点推荐标的

家家悦:内增外延加速发力,异地扩张持续推进。预计2020-2021年EPS为0.90/1.15元,目标价40.3元。永辉超市:聚焦云超成效凸显,主业经营显著改善,业绩弹性逐渐显现。预计2020-2021年EPS为0.31/0.39元,目标价14元。珀莱雅:业绩高增长+深化变革,平台化布局成果渐显,产品创新造就爆款频出,主品牌年轻化和业绩增长好于预期,预计2020-2021年EPS为2.38/2.92元。

丸美股份:线上渠道爆发力充足,品牌升级享低线市场红利,眼护轻奢定位凸显差异化优势,预计2020-2021年EPS为1.51/1.93元,目标价90.2元。

壹网壹创:品牌冠军推手,上市加速成长,纵享美妆、电商双重红利,高成长值得期待,预计2020-2021年EPS为4.00/5.70元。

上海家化:国内日化龙头,品牌力突出,新董事长带来渠道、营销改善新预期,中期经营拐点值得期待,预计2020-2021年EPS为0.60/0.82元。

御家汇:一代淘品牌王者,乘风破浪再起航;自有品牌产品结构显著优化,代理业务加速成长可期。预计公司2020-21年EPS为0.19、0.35元。

青松股份:国内最大的化妆品代工企业,控股股东逐渐清晰,下游客户逐渐优化,化妆品行业快速增长红利+研发创新,估值回升可期。预计2020-21年EPS1.06/1.28元,目标价21.25元。

良品铺子:休闲零食高端战略明晰,全渠道能力优势明显,线下加盟开启全国快速扩张,收入、利润快速增长可期。预计2020-2021年EPS为0.94/1.33元。

三只松鼠:休闲零食行业空间大,集中度低,公司管理层经验丰富,拼劲十足,有望通过持续扩品提升市场份额。预计2020-2021年EPS为0.82/1.37元,目标价100元。立思辰:语文培训市场增长潜力巨大,公司通过并购成为国内语文培训龙头,竞争优势显著,业绩增长可期。预计2020-21年公司EPS为0.22/0.52元,目标价20.9元。

贰

本周行情回顾

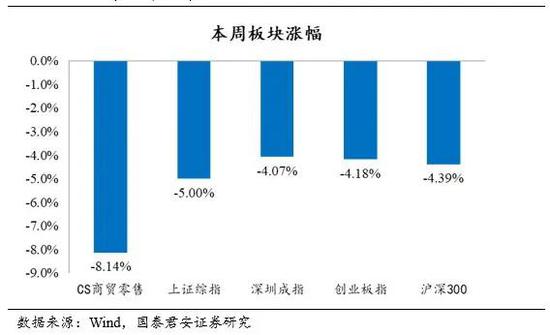

本周行业(7月13日-7月17日)商贸零售指数下跌8.14%,跑输沪深300(-4.39%)3.75个百分点;2020年以来行业上升28.76%,行业排名6,跑赢沪深300(10.94%)17.83个百分点。本周涨幅前五分别为:①首商股份,11.09%、②友好集团,10.94%、③拉芳家化,8.71%、④爱婴室,7.45%、⑤飞亚达A,7.05%。涨幅后五为:百联股份(-28.89%)、王府井(-22.50%)、鄂武商A(-19.89%)、跨境通(-18.96%)、杭州解百(-16.65%)。

叁

宏观数据跟踪

1、社会消费品零售总额

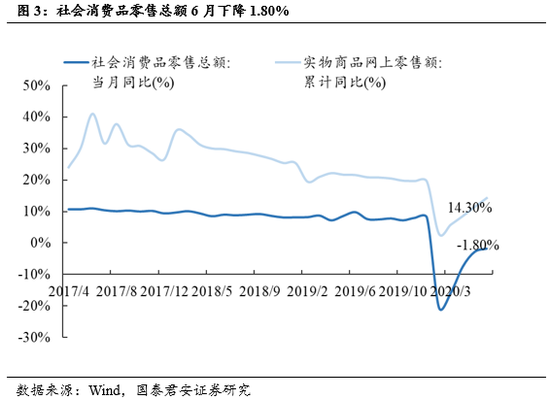

6月份社会消费品零售总额同比下降1.80%,增速较5月上升1.00个百分点;实物商品网上零售额同比增长14.30%,增速较5月上升2.80个百分点。

2、CPI

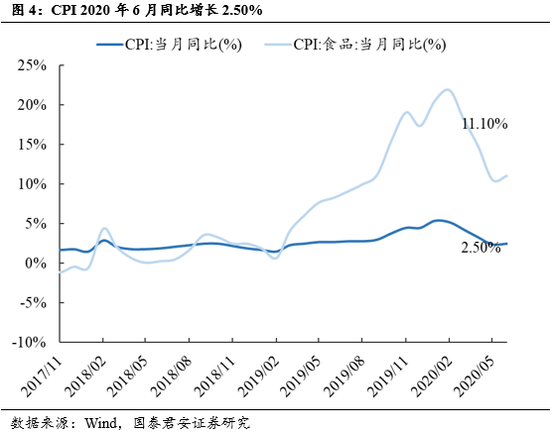

6月份CPI当月同比增长2.50%,增速较5月上升0.1个百分点;食品CPI当月同比增长10.60%,增速较5月上升0.5个百分点。

3、限额以上企业零售总额

2020年6月份限额以上企业零售总额当月同比增加0.40% ,其中服装鞋/化妆品类/金银珠宝类/家用电器音像器材类/粮油食品类当月同比增速分别-2.00%/20.50%/-6.80%/9.80%/10.50%。

肆

本周行业重点新闻

1. 小店蕴含大能量 “小店经济”目标五年亿店

伴随着7月16日商务部等七部门《关于开展小店经济推进行动的通知》的发布,“小店经济”迎来历史性发展机遇,《通知》提出了“五年百市百家赋能企业千个小店集聚区亿家小店”的发展目标。同时,发展小店经济也将会促进就业、扩大消费、提升经济活力,推动形成多层次、多类别的小店经济发展体系,满足人民日益增长的美好生活需要。根据公开数据显示,截至2019年底,全国注册小店8000多万户,带动就业约2亿人。

2. 绝味食品、周黑鸭争食4000亿小龙虾

7月16日晚,绝味食品发布公告称,旗下子公司投资的广州绝了小龙虾产业投资基金合伙企业(有限合伙)已完成备案手续。这意味着,该基金可以开展投资业务。绝味食品将通过股权投资的方式投资于从事小龙虾、牛蛙、蟹等水产品加工、销售的企业。业内人士认为,与周黑鸭直接生产小龙虾即食产品相比,绝味食品着眼于生态链的布局。通过投资基金布局相关产业,效果更快,也可以将投资风险与公司进行隔离。

伍

本周重点公司公告

1.天虹股份:2020年半年度业绩预告

业绩预告期间:2020年1月1日至2020年6月30日。报告期内,受新冠肺炎疫情影响,公司积极响应政府号召,主动践行社会责任,在超市坚守营业保障民生的同时,百货购物中心业态进行阶段性停业及缩短营业时间,给予供应商大力度的减免租金及管理费的支持。公司根据疫情变化动态做好疫情防控,为消费者提供安全的购物环境;积极组织优质商品货源,发力线上到家销售服务,公司营业收入实现增长(同期数据按新收入准则口径调整),但利润受到较大影响。二季度,随着疫情逐步得到控制,公司积极响应政府出台的各种促消费政策,组织开展多项节假日营销活动;门店开放欢乐时光项目,增强顾客到店体验;超市到家新增次日达业务,百货到家业务进一步全面运营。在一系列积极举措的实施下,公司经营全面复苏,销售与客流恢复明显,经营业绩较一季度有了明显改善,公司二季度营业收入同比增长9%(同期数据按新收入准则口径调整)、归属于上市公司股东的净利润实现较大环比增长。