4月PMI明显回落的背后【国盛宏观熊园团队】

来源:熊园观察

国盛证券首席宏观分析师,熊园 博士

国盛证券宏观研究员,杨涛

事件:4月制造业PMI51.1%(前值51.9%,预期51.7%);非制造业PMI54.9%(前值56.3%,预期56.1%)。

核心观点:供给端扰动、高基数、季节性拖累4月PMI,但整体经济可能仍然不弱。

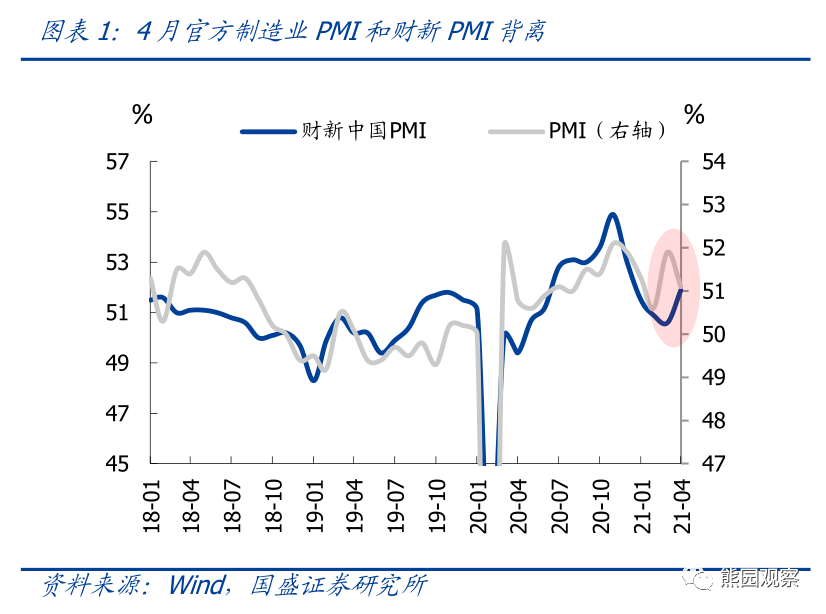

1、4月制造业、非制造业PMI明显回落,且明显低于季节性和市场预期。

2、分项看,关注5大信号:

>供需同步回落,设备出口链仍较强。

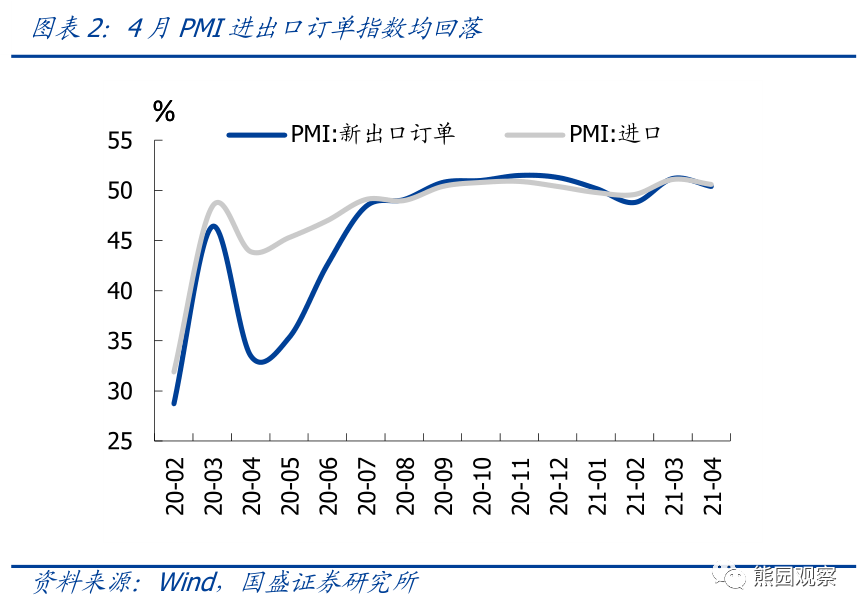

>进出口订单回落、但仍处扩张区间,海外疫情反复可能支撑我国出口。

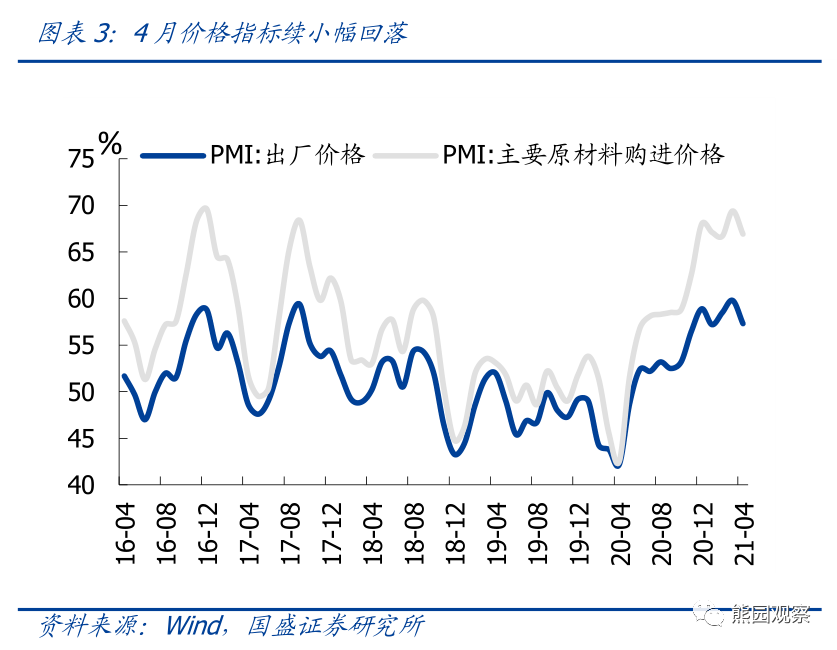

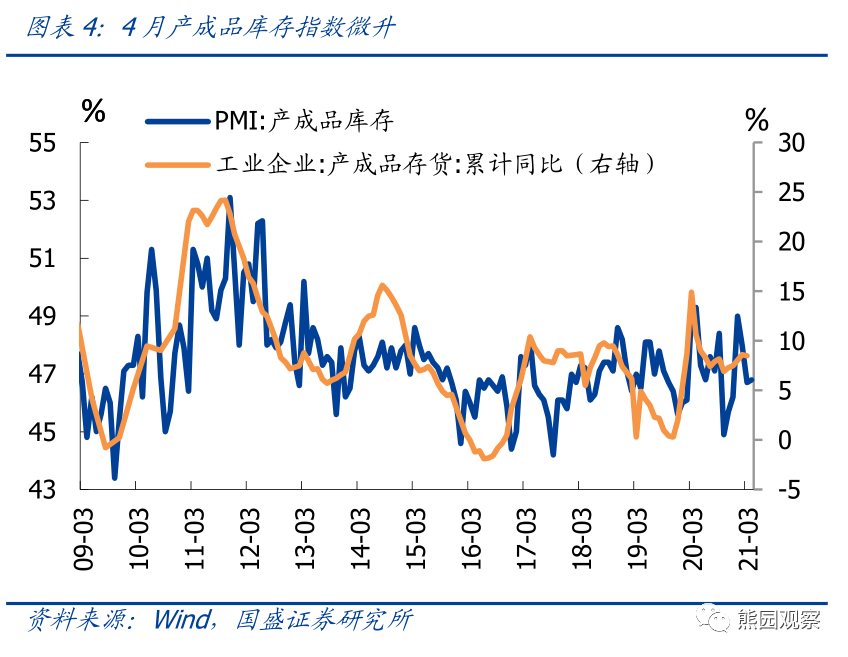

>价格仍强,4月PPI同比可能大幅升至6.5%以上;库存强于季节性,后续仍是补库趋势。

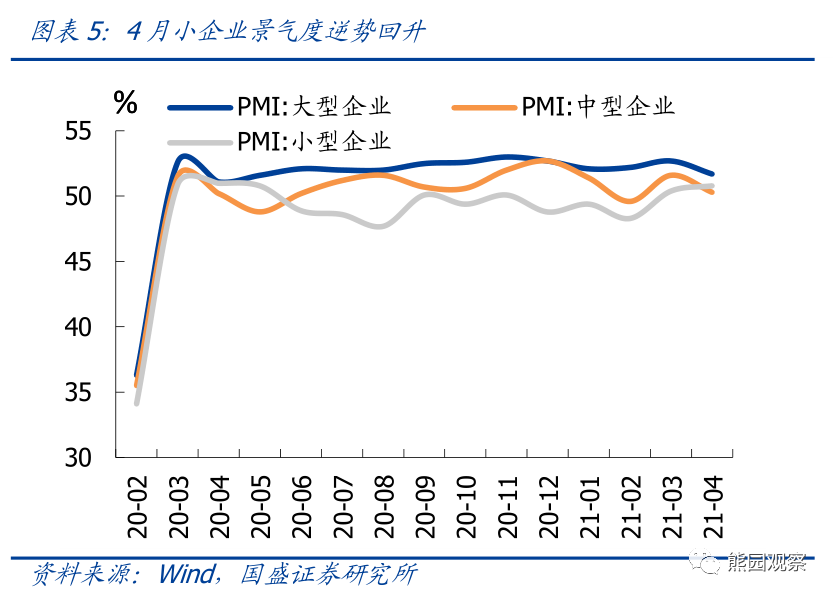

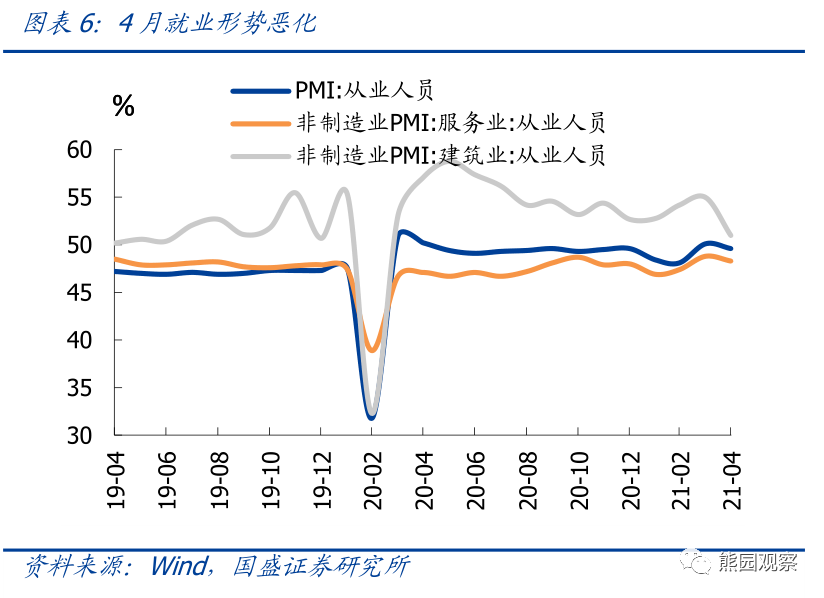

>小企业景气逆势回升,就业形势有所恶化。

>服务业复苏仍快,建筑业大幅回落。

3、总体看,4月PMI回落除了产需扩张有所放缓,高基数和供给端扰动的影响不容忽视。鉴于制造业恢复、出口高位、消费复苏、地产仍强等支撑因素,我们仍维持此前判断:短期经济尚处于“顺周期”,二季度GDP环比有望回升。

正文如下:

1、4月制造业、非制造业PMI明显回落,且明显低于季节性和市场预期。4月制造业、非制造业PMI为51.1%、54.9%,较3月分别回落0.8、1.4个百分点,降幅大于季节性(2015-2019年4月制造业、非制造业PM环比降幅各为0.3、0.4个百分点),具体看:

>明显回落主因有三:1)3月PMI高基数;2)4月环保限产政策压力较大、以及统计局提到部分企业反映芯片短缺、国际物流不畅、集装箱紧缺、运价上涨等问题依然严峻,对生产造成扰动;3)结合高频数据,4月工业生产、汽车销售等确实有所放缓。

>回落背后的3大特点,指向整体经济可能并不弱:1)4月制造业PMI虽然回落,但已经连续14个月处于扩张区间,同时,4月财新制造业PMI较上月回升1.3个百分点至51.9%,表明制造业恢复有所加速。2)4月非制造业PMI回落较多主因建筑业拖累,服务业修复仍快。4月建筑业PMI大幅回落4.9个点,而服务业PMI跌幅较小,仍处于54.4%的高位,反映“服务业-消费”链条修复仍快。3)表征企业活跃度的出口链、价格端、小企业景气等分项维度并未走差。

2、分项看,可重点关注供需端、贸易端、价格端、库存端、就业端的5大信号:

1)供需同步回落,设备出口链仍较强。4月PMI生产指数、新订单指数分别回落1.7、1.6个百分点,降幅均大于季节性,反映生产扩张和下游需求修复速度均有所放缓,不过这两个分项指数也是连续14个月高于荣枯线。分行业看,食品加工、家具、电子设备和仪器仪表生产指数和新订单指数均高于上月,可能与我国出口景气仍高有关。

2)进出口订单回落、但仍处扩张区间,海外疫情反复可能支撑我国出口。4月新出口订单回落0.8个百分点至50.4%,进口订单回落0.5个点至50.6%,均仍处于扩张区间。维持此前判断,我国出口形势依然乐观,2021年全年出口增速有望达10%以上,节奏上前高后低。此外,关注印度疫情持续恶化的影响,海外疫情再度反复可能支撑我国出口。

3)价格仍强,4月PPI同比可能大幅升至6.5%以上;库存强于季节性,后续仍是补库趋势。价格端,4月原材料价格指数、出厂价格指数环比分别回落2.5、2.5个百分点,但仍处于历史高位。我们预计,低基数效应之下,4月PPI同比可能大幅升至6.5%以上,5月可能升至7%以上,下半年可能在5%-6%以上高位震荡,今年全年PPI同比由-1.8%升至4%甚至5%以上。

库存端,4月PMI原材料、产成品库存指数分别微幅变动-0.1、0.1个百分点,均强于季节性,可能反映企业逐步开始补库。延续前期观点:考虑到经济复苏、需求回暖的大趋势、PPI等领先指标仍然趋升,预计后续企业将主动补库。

4)小企业景气逆势回升,就业形势有所恶化。4月大中企业PMI分别变动-1.0、-1.3个百分点至51.7%、50.3%,小企业则逆势回升0.4个百分点至50.8%,而且其生产指数和新订单指数均连续两个月回升,反映小企业生产经营状况有所改善,与4月财新PMI回升一致。就业方面,4月制造业、服务业、建筑业从业人员指数分别回落0.5、0.5、4.0个百分点,显示就业形势有所恶化。

5)服务业复苏仍快,建筑业大幅回落。4月服务业PMI小幅回落0.8个百分点至54.4%,仍然处于较高水平,反映服务业消费复苏仍快;分行业看,住宿餐饮、生态环保、文体娱乐等行业商务活动指数均至少高于上月1.8个百分点,表明居民消费意愿明显增强,市场活跃度有所上升。4月建筑业PMI大幅回落4.9个百分点至57.4%,与其3月强势反弹差异明显,也与4月螺纹钢、水泥等建材价格高位上行,建筑业业务活动预期指数连续三个月位于高位景气区间的走势背离,一个可能的原因是地方隐性债务化解发力,对基建增速再次构成拖累,后续建筑业走势情况仍需继续观察。

3、总体看,4月PMI回落除了产需扩张有所放缓,高基数和供给端扰动的影响不容忽视。鉴于制造业恢复、出口高位、消费复苏、地产仍强等支撑因素,我们仍维持此前判断:短期经济尚处于“顺周期”,二季度GDP环比有望回升。我们也继续重申:过去几个月以来我国政策实际上“名紧实松”,二季度开始可能逐步转向“名紧实紧”,只不过在“稳字当头”总基调下,节奏会比较温和,不会过快收紧和用力过猛,具体表现为“稳货币+紧信用”。短期提示3个关注点:1)密切跟踪海外疫情的演化情况,尤其是印度;2)4月政治局会议的整体部署,以及预判7月政治局会议风向;3)美联储政策走向,尤其是缩减QE的相关进展。

风险提示:政策收紧超预期,疫情演化超预期,中美冲突超预期