成长逻辑证伪,外资社保离场,家家悦回购也难自救

来源:富凯财经

富凯摘要

一年前家家悦变身大牛股,但成长逻辑很快遭到质疑,资金纷纷离场。

作者|天鹅

排版|十一

编者按,4月30日,A股上市公司年报和一季报披露结束,在此期间,投资者遭遇了各种形式的利空消息。富凯君特此推出#富凯惊梦系列解读报告#,精心选取一些具有代表性的公司进行解读,以期帮助投资者打破幻想,稳步前行。

最后一批公布年报的上市公司中,家家悦名列其中。

家家悦是去年上半年的明星股票,短短数月股价强势翻倍,众多资金高度押注。

到了下半年,家家悦却成为A股昙花一现的代表,今年以来股价表现更是“破位”。养老保险组合等长线资金不断离场。

虽然家家悦卖力回购股票,但市场仍给出悲观预期。

业绩显著承压

家家悦主营业务为超市连锁经营,以大卖场和综合超市为主要业态,并以经营生鲜为特色。2020年年报披露,旗下连锁门店数量897家,其中大卖场196家、综合超市619家、百货店13家、宝宝悦等其他业态门店69家,积极推进门店转型。

家家悦的年报披露时点颇为微妙,五一长假前披露,属于“等候多时”最后一批公布的上市公司。

公司业绩并不喜人。2020年度按新收入准则公司实现营业总收入166.78亿元,同比增长9.27%;归属于上市公司股东的净利润4.28亿元,同比下降6.54%。

今年一季度,家悦悦实现营业收入47.15亿元,同比下降4.12%,归母净利润1.28亿元,同比下降27.22%。

东方证券分析称:家家悦2020年上半年受益疫情营收利润实现高增长,但是同样由于疫情影响,新店主要延期至下半年开业,大量新店尚处于培育期,对于第四季度利润存在一定拖累。

此外,家家悦更出现负面新闻。

山东省市场监督管理局关于27批次食品不合格情况的通告中,滕州市济南十八家家悦超市有限公司滕州万达广场店销售的原味大瓜子,过氧化值(以脂肪计)不符合食品安全国家标准规定。

回购难救股价

据公司公告:截至2021年4月30日,公司通过集中竞价交易方式累计回购股份数量约为816万股,占公司总股本的1.34%,成交最低价为20.18元/股,成交最高价为25.5元/股,累计支付的总金额为人民币约1.84亿元。

截至一季度末,“家家悦集团股份有限公司回购专用证券账户”更进入前十大股东行列。

家家悦的股价更出现过山车,去年上半年快速翻倍,但去年7月至今股价“毫不犹豫”地下跌,目前更跌回至2019年初的位置。

基本面出现变化

东方证券对今年家家悦开局不利,也指出了深层次原因。包括:1)2020年疫情导致的高基数;2)2020年、2021年一季度新增门店数量相对较多,大量新店尚处于培育期,前期培育期间毛利率相对较低、费用率较高;3)近两年拓展山东省外市场,收入与盈利能力仍处于爬坡期。

可以看出,新增门店对业绩的制约成为投资者关注问题。

华金证券则指出,家家悦加速布局影响2020年下半年利润率。家家悦较早转型经营型超市,供应链能力及经营能力保障竞争力,预计在价格高基数逐步缓和后,公司盈利能力将环比改善。2021年家家悦计划拓店100家,若关店比例类似2020年,则预计门店数量增加约10%。

在年报中,家家悦则直陈风险,连锁网络在新区域拓展的过程中,需要一定的培育期,同时需要在当地市场建立公司品牌的影响力;公司物流等基础设施建设,相应增加资本性支出;以上对公司经营业绩的影响存在不确定性。

主力基金“换仓”

大量散户正在买入持续下跌的家家悦。

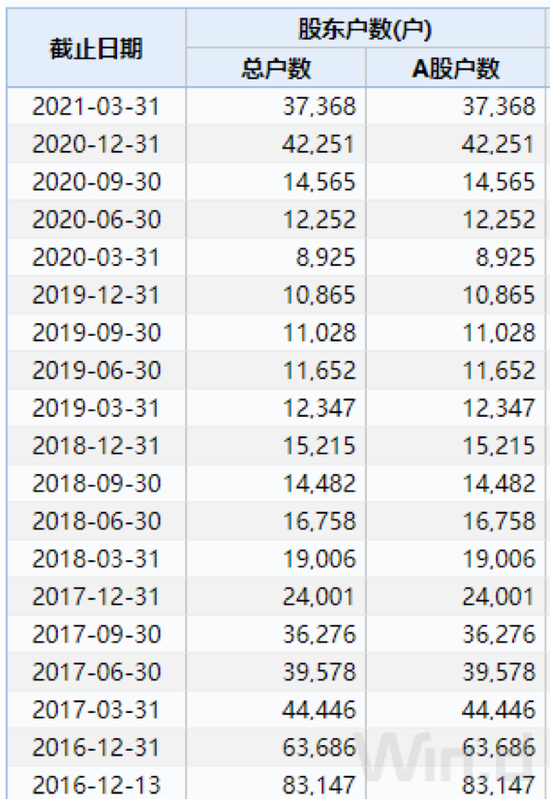

据WIND数据,2016年末时,家家悦股东户数高达8.3万,但到了2019年股东户数萎缩至1万左右,更在2020年一季度末跌破1万。

但随着股价不断杀跌,2020年四季度末,股东户数由1.5万迅速增至4.2万,今年一季度末为3.7万户。

这意味着,近一年家家悦股东户数增幅高达300%。机构投资者此前最先发现了家家悦的成长价值,筹码迅速集中于主力资金手中。随着成长逻辑被证伪,机构抛售,散户抄底低价筹码。

以2020年一季度为例,当时家家悦股价正值启动之际。WIND显示,押注家家悦的公募机构为12家,券商资管1家,外资QFII机构1家,社保基金组合、养老保险组合各一家。

WIND数据显示,截至今年一季度末,外资和社保组合均不见踪影,养老保险组合环比减仓37%,公募机构只剩下中欧基金撑场(江信基金、大成基金持股量很小)。

实际上,中欧基金是家家悦背后的主力资金。

去年二季度,家家悦股价翻倍之时,中欧基金旗下17只产品同时押注,可谓“同门重仓股”,涉及的基金经理众多,包括周蔚文、王培、郭睿、周应波、葛兰等。

但到了2020年四季度、2021年一季度,中欧基金持仓的产品数量分别剩下4只和3只。

有一个细节值得注意:截至一季度末,只有中欧基金经理郭睿的三只产品撑场。但中欧消费主题环比减仓19%,中欧品质消费环比加仓10%,另一只中欧悦享生活是今年1月7日新成立的产品。

这意味着,同一位基金经理管理的产品,有的减仓,有的加仓,另外把新入场的基民资金用来抄底,这种操作如何保证投资者的利益?