出品:新浪财经上市公司研究院

作者:夏虫

“东北茅”长春高新直接跌停,昨日惊现19亿元大宗交易。

来源:新浪财经APP

来源:新浪财经APP

5月20日,长春高新大宗交易成交额为19.38亿元,合计分成34笔,成交数量412.42万股,占公司总股本1.01%;成交价格均为470.01元/股,较当日收盘价506.11元/股,折价约7.13%。

大宗交易掩护大股东出逃?

除了昨日19亿大单,新浪财经发现其自去年12月以来,较大的大宗交易额累计超过50亿元。

根据大宗交易明细发现,2020年12月16日,大宗交易成交额为15.72亿元,折价率为3.53%;2020年12月22日,大宗交易成交额超3亿元,折价率为5.87%;2020年12月31日,大宗交易成交额为12.55亿元,折价率为7.55%。

根据公司最近解禁明显发现,2020年12月16日至2021年4月20日,公司总共有三批解禁股,市值金额接近180亿元。其中,最新一批于4月20日解禁,市值金额超90亿元。

需要指出的是,大股东通过集中竞价等方式减持,需要公告,往往对二级市场产生一定冲击。而通过大宗交易减持,未达到一定标准无需公告,相对一定程度减少对二级市场的冲击。因此,大宗交易常常成为大股东减持出逃的“利器”。

2021年4月20日,长春高新增发股份中的1996.69万股解禁,其中,自然人股东金磊1555.57万股;林殿海441.4万股。根据长春高新公告,2020年7月10日至2020年12月16日期间,金磊套现了15.7亿元;2021年一季报显示,林殿海减持了138.29万股。

究竟是哪位大股东利用大宗交易掩护出逃我们不得而知,但是也需要警惕通过变形的大宗交易进行踩线的市值管理。

根据业内人士经验,踩线的大宗交易往往存在以下两种方式:

其一,先拉升后交易的大宗交易市值管理,即上市公司减持股东事先与大宗交易商谈好交易与分成协议,然后大宗交易商以雄厚的资金实力在二级市场拉升股价,然后通过大宗交易将股票以正常的折扣价卖给大宗交易商,大宗交易商第二天或第三天以当天正常的市场价格卖出;

其二,先大宗交易后拉升的大宗交易市值管理,即上市公司减持股东事先然后通过大宗交易将股票以正常的折扣价卖给大宗交易商,大宗交易商再以雄厚的资金实力在二级市场拉升股价至目标价位后卖出,最后减持股东与大宗交易商按约定的比例将收益分成。

在长春高新于2020年12月16日及2020年12月31日分别进行大宗交易后,在其下一个交易日股价均出现较大上涨。

在叶飞市值管理爆料门后,市场或对于变形的市值管理或比较警惕。而此次长春高新通过大额大宗交易后,二级市场股价竟直接给出”10CM”的跌停!

核心资产业绩或将进一步放缓

上述1996.69万股解禁限售股,来源于长春高新2年前的一次收购案。

2019年11月,长春高新向交易对方金磊、林殿海分别发行2326.17万股、660.06万股股份,购买两人合计持有的金赛药业29.50%股权。

在评估基准日,标的资产金赛药业净资产为14.7亿元,评估值为202.32亿元,评估增长率超1276%。最终,金赛药业29.50%股权的交易作价为超56亿元,发行价格为419.19元/股。

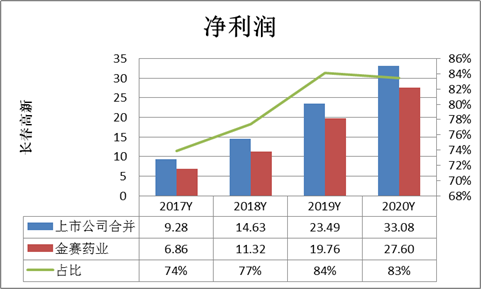

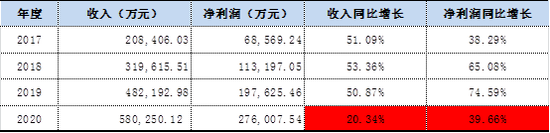

从业绩贡献度看,金赛药业无疑属于长城高新的核心资产。金赛药业净利润由2017年的6.86亿元上涨至2020年的27.60亿元,同期上市公司净利润占比由2017年的74%上升至2020年的83%。

这或说明,金赛药业的业绩直接决定了长春高新业绩整体走向。然而,在对比金赛药业近年业绩增长情况看,2017年至2019年,其营收增速均超过50%,净利润也是持续暴涨;然而,2020年其营收增速放缓至20%,净利润增速也出现一定程度放缓。

值得一提的是,公司总经理金磊曾对外透露金赛药业业绩被交易所问询。关于金赛药业生长激素纯销目标中提到,其2021年纯销目标为25%。

所谓“纯销”的概念,是一种企业内部管理的考核指标,跟企业的销售收入数据是基本一致的,但因为商业公司库存等因素,会造成纯销考核与销售收入存在细微差异。而金赛药业2017年至2019年,其营收增速均超50%,显然,金磊所提及的今年的纯销增长目标或较往年表现有一定下降的预估判断。

对于这种向一部分机构透露未来预期时,监管直接质疑其是否存在有选择性地、私下向特定股东披露、透漏或者泄漏未公开信息,是否存在违反公平信息披露原则的情形。这一定程度上或说明,长春高新的内控管理水平也存在一定提升空间。(公司观察/夏虫)