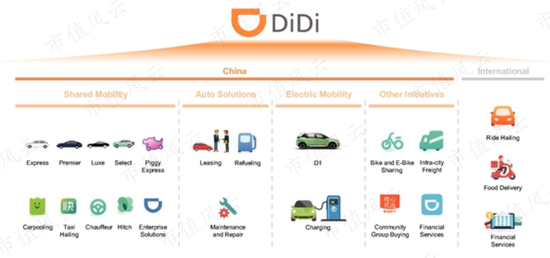

目前平台的四个关键组成部分是:共享出行、车服网络、电动车,以及自动驾驶等。

1、 共享出行

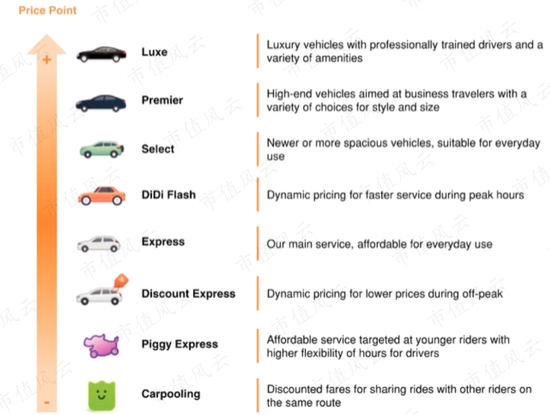

共享出行是公司成立时的初衷所在,当前平台上涵盖了从出租车到拼车、顺风车再到专车、豪华车的全方位出行选择。

风云君还没有试过滴滴豪华车,有试过的壕可以在评论区分享一下你的体验。

2、 车服网络

随着共享出行的普及,公司在2018年增加了一系列汽车解决方案,如租赁、加油、保养和维修。这些都有助于司机降低运营成本,也能帮助公司更有效地满足更大规模的需求。

另外,公司还跟租赁公司和金融公司合作,帮助司机获得车辆。截止2021年3月31日,公司拥有中国最大的汽车租赁网络,拥有约3000家汽车租赁合作伙伴,以及超过60万辆租赁汽车。

而且,根据CIC的数据,司机通过公司的汽车解决方案租赁的前10款车型的平均租赁成本,比直接从租赁公司租赁的成本低约20%。

车服网络还帮助司机持续降低运营成本,截止2021年3月31日,车服网络中包括了8000多个加油站,还有维护和维修店,司机在这些门店可以享受折扣。

2020年,平台上约有300万司机至少使用过公司的一种汽车解决方案。这也成为了平台具有吸引力的一部分。

3、 电动车

电动汽车的运营成本更低,可以帮助公司降低成本。通过与比亚迪的合作,推出了世界上第一款专为共享出行而打造的电动汽车D1,目前已经有近千辆D1投入运营。

根据CIC的数据,截止2020年3月31日,按照电动汽车数量计算,公司平台上拥有全球最大的电动汽车网络。

截止2020年12月31日,包括新能源汽车和混合动力汽车在内,有超过100万辆电动汽车在平台上注册。同期,在平台上提供共享出行服务的电动汽车里程数约占中国电动汽车行驶里程的38%。

4、 同城货运

滴滴在2020年6月推出了同城货运服务。2020年7月至2020年12月,同城货运业务推出后的6个月内,在8个城市完成了1100万个订单。

四、 中国出行分部是核心部门

公司当前的经营可以分为三个部分,分别是中国出行分部、国际分部和其他业务分部。

中国出行提供的服务包括:网约车、出租车叫车、代驾、顺风车等。

国际业务提供的服务包括:网约车和食物配送。

其他业务则包括:共享单车、车服网络、同城货运、社区团购、自动驾驶和金融服务等。

中国出行分部的营收贡献占比在2020年和2021年一季度分别为94.3%和93.1%,始终保持在90%以上,是当前滴滴出行的核心业务板块。

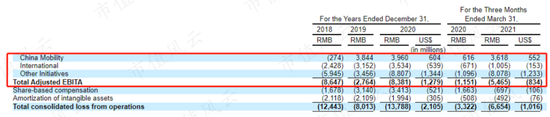

2020年全年,中国出行分部、国际分部和其他业务分部分别贡献营收1336.5亿元、23.3亿元和57.6亿元。

自2018年开始,国际业务分部和其他业务分部的营收规模呈现高速增长,这个与公司将业务扩展至海外市场,以及发展网约车衍生业务有关。

下图所示为各个分部的经调整EBITDA。从这个角度来看,中国出行分部已经开始盈利,而国际分部和其他业务部门暂时还未能实现盈利。

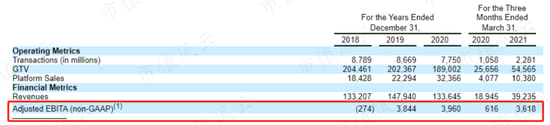

与其他平台式公司一样,滴滴出行的关键业绩指标也包括平台上的交易量、交易额、平台销售额和营收等。

交易量统计的是全平台的交易完成次数,包括中国出行部门的约车服务、国际部门的约车和食物配送服务,以及共享单车和金融服务等。社区团购的交易完成次数不计入在内,这项业务已经在2021年3月30日终止。

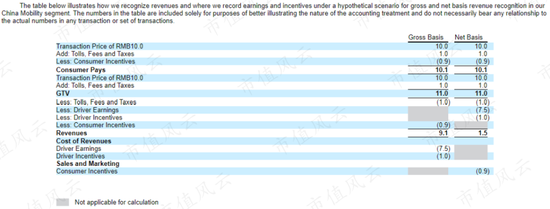

平台销售额,Platform sales,代表的是GTV减去支付给司机和合作伙伴的收入和激励,以及通行费和税收等。

营收,Revenues,公司根据不同的业务类型分别按照Gross Basis和Net Basis的方式进行收入确认。这两种方式在下方讨论具体业务时会进行详细说明,这里就暂不赘述。

1、 中国出行分部

中国出行分部提供的服务包括网约车、出租车约车、代驾和顺风车等服务。

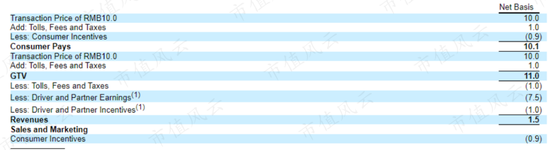

其中,对于网约车业务,公司是向消费者提供出行服务的主体,这部分业务的收入确认为Gross Basis方式,按照GTV减去通行费、费用和税,以及消费者激励费用计算。司机的收入和激励费用计入营业成本中。

而对于出租车约车、代驾和顺风车业务,公司充当代理人,收入的确认为Net Basis方式,按照GTV减去通行费、费用和税,以及支付给司机和合作伙伴的费用计算。给消费者的激励计入营销费用中。

下图所示为Gross Basis和Net Basis两种收入确认方式下,各项费用的具体确认原则。

下图所示为中国出行分部的各项关键指标数据。

由于疫情的影响,从交易量到营收都在2020年有所下滑,不过在2021年第一季度已经出现回暖。

从经调整EBITA来看,该分部自2019年已经开始出现盈利。并且随着疫情的影响逐渐消退,2021年第一季度经调整EBITA为36.2亿元,已经快赶上2020年全年的39.6亿元。

如果以EBITA计算的话,2019年中国分部利润率为2.6%,2020年利润率为3.0%,2021年一季度利润率为9.2%。

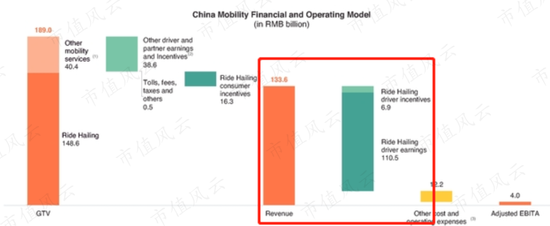

下图以2020年为例,清晰展示了中国出行分部的经营概况。

中国出行分部中,网约车和其他出行服务的GTV分别为1486亿元和404亿元,占比分别为78.6%和21.4%。

对于网约车业务,支付给用户的激励费用为163亿元,占网约车GTV的比例为11.0%。

2020年中国出行分部的营收为1336亿元,占总GTV的比例为70.7%。

假设通行费和税等费用在网约车业务和其他出行业务中平摊,那么网约车业务所贡献的营收则为1320.5亿元,占分部营收比例为98.8%。自2018年至今,网约车业务贡献的营收占分部营收比例始终高于97%。

另外,就网约车业务而言,公司给司机的收入和激励分别为1105亿元和69亿元,占网约车营收的比例分别为83.7%和5.2%,两者合计占营收比达88.9%。两者合计占网约车GTV比重为79.0%。

也就是说,当用户在滴滴出行平台上消费了一单网约车服务,如果不用优惠券的话,每10元中有7.9元是支付给司机师傅的。

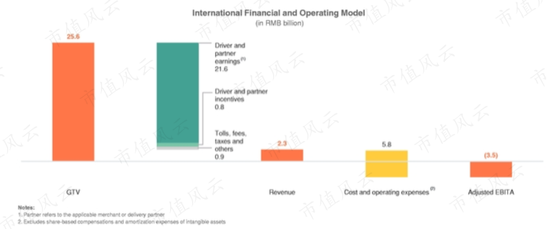

2、 国际分部

然后我们再来看国际分部,这部分业务主要包括网约车和食物配送。

这个分部的收入确认采用的是Net Basis模式,即收入等于GTV减去通行费、费用和税,以及支付给司机和合作伙伴的费用。给消费者的激励计入营销费用中。

2020年,国际分部实现GTV 256亿元,实现营业收入23亿元,占GTV比重为9.0%。经调整EBITA为净亏损35亿元。

国际分部的交易量和营收规模自2018年开始飞速增长。只不过,将2020年对比2019年,以及将2021年第一季度对比2020年第一季度,交易量均出现显著增长,但是GTV和营收的增长幅度却相对有限,说明单笔订单的规模在下降。

目前,国际分部还未能实现盈利。而且随着滴滴业务的逐渐出海,需要前期投入的金额较大,该分部很难在短期内扭亏为盈。

3、 其他业务分部

最后来看其他业务分部。这个分部主要包括共享单车和电动自行车、车服网络、同城货运、社区团购、自动驾驶和金融服务等业务。

该分部涵盖的业务较多,并且没有披露更为详细的信息。

2020年该分部实现营业收入57.6亿元,经调整EBITA为净亏损88.1亿元。

根据公司披露的季度经营数据来看,疫情在2020年第一季度对公司的经营产生了重大的不利影响。不过公司的经营在之后的季度中逐步恢复正常。

五、 财务分析

1、 成本及费用分析

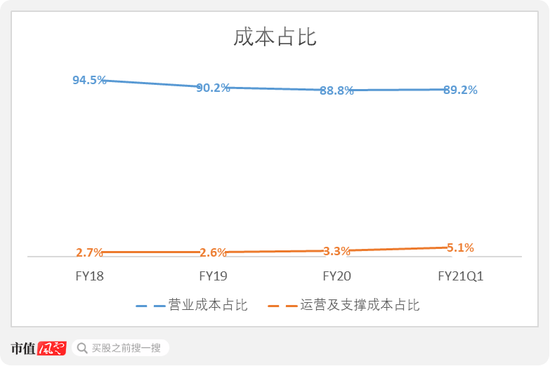

公司的营业成本中绝大部分是中国分部的网约车业务中支付给司机的收入和激励,这一比例在2020年略有下滑至88.8%,2021年一季度微升至89.2%。

运营和支撑成本最近两年呈现缓慢增长态势,在2021年一季度占比为5.1%。

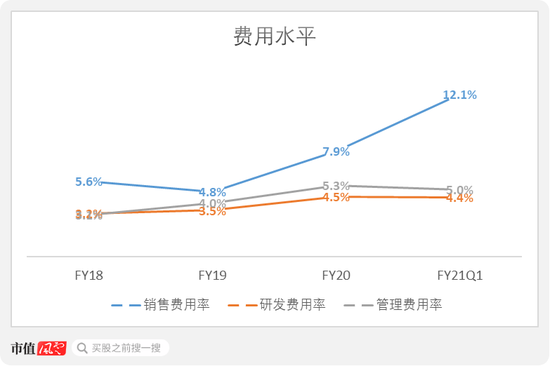

销售费用率在2020年增长至7.9%之后,在2021年一季度进一步上升至12.1%。

之前我们提到过,销售费用中除了广告与营销费用之外,还包括除网约车业务之外的Net Basis收入确认模式下给予消费者的激励费用。

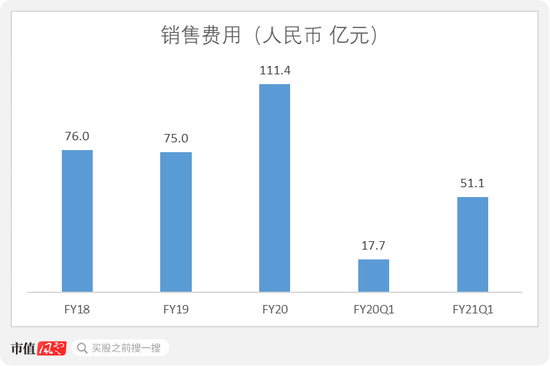

2021年一季度,公司销售费用为51.1亿元,同比增长88.7%,同比净增长33.4亿元。

其中,19亿元来自于公司在2020年推出的新业务中所给予用户的激励费用。在中国为网约车业务和新业务所投入的广告及推广费用净增加13亿元。

当前共享出行在我国的普及率还不高,随着广告及推广费用的进一步提升,以及新业务之下客户激励费用的持续投入,公司未来的销售费用还会不断增长。

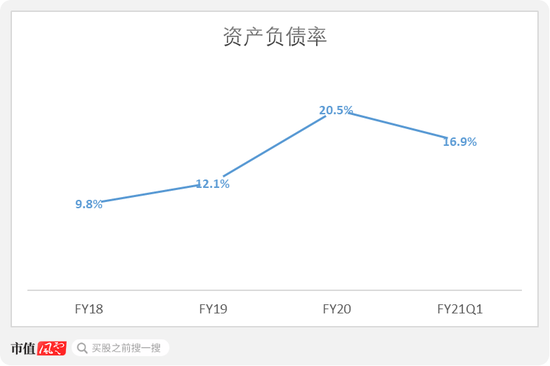

2、 资产负债率不高

公司的资产负债率不高,在2020年上升至20.5%之后,在2021年一季度末下降至16.9%。

负债端主要由流动负债构成,2021年一季度末为230.2亿元,占总负债比为86.3%。其中最大的两块是短期借款和应付账款及应付票据,分别为78.3亿元和44.9亿元。

在流动资产端,占比最大的两项是货币资金和短期投资,在2021年一季度末分别为234.7亿元和239.7亿元,两者合计占流动资产比重为74.6%,占总资产比重为30.0%。短期投资主要以定期存款和结构性存款为主。

公司账面资金可以覆盖短期借款和应付账款等。

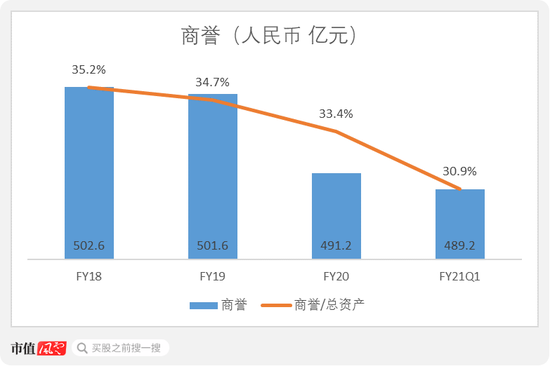

在2021年一季度末的账面中,商誉是公司资产端金额最大的单项科目,价值489.2亿元,占总资产比重达30.9%。

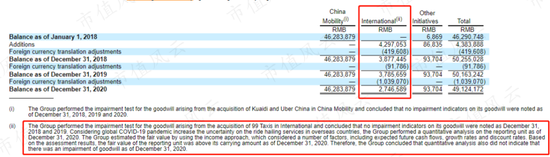

下图为商誉的调整明细。中国出行分部的商誉是收购快的和Uber中国时产生的,国际分部中的商誉是收购99 Taxi时产生的。

最近三年,国际分部的商誉调整项只是外币折算调整,并未出现商誉减值调整。

不过商誉占比依旧较高,需要警惕商誉减值风险。

结语

当前滴滴出行依旧是以网约车业务为主,不过公司近年来一直在尝试拓展新的业务形式,例如同城货运、食物配送和社区团购等。

以EBITA来计算,滴滴出行的中国分部已经开始盈利,然而国际分部和其他业务分部还未能实现盈利,并且未来仍然需要大量的资本投入。

公司负债率不高,并且账面资金能够覆盖短期借款和应付款项等。

商誉占比较高,需要警惕未来商誉减值风险。