原标题:美联储Taper路线图!美银已经给你准备好了

来源:华尔街见闻

对于美联储来说,每一次放水总是酣畅淋漓,紧缩却要小心翼翼,提前的沟通加上渐进的步伐,以呵护市场脆弱的“玻璃心“。

美国银行经济学家Michelle Meyer认为,美联储的沟通一直以来都比较顺利,直到最近一次议息会议,混乱的信息堪称一次“沟通失败“。

在6月的FOMC会议上,美联储释放出令市场意外的鹰派信号,大幅上调今年经济和通胀预期,暗示2023年会有两次加息,但没有提到削减购债(Taper)。7月公布的会议纪要又显示,美联储确实已经开始讨论Taper事宜,不过无法达成共识,未来将继续讨论。

在此期间,包括鲍威尔在内的美联储官员继续强调,通胀只是暂时的,市场反应也出现了逆转。6月会议之后,市场一度将加息预期提前至2022年第四季度,但这一本能反应被证明是短暂的,因为市场随后又将首次加息预期推回了2023年第一季度。

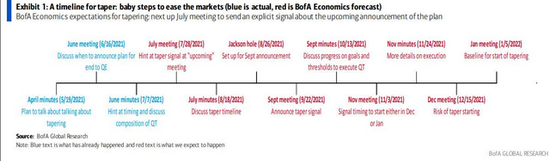

未来Taper路线到底怎么走?对此,美国银行提供了一张路线图,帮助投资者理解美联储“暧昧不清”的态度。

鲍威尔已经非常明确地表示,美联储将慢慢引导市场走向Taper。如下图所示,美国银行预计,美联储有可能在即将到来的7月会议上释放缩减QE的信号,8月中旬公布的会议纪要可能会显示,美联储讨论了Taper时间表。

美银预计,美联储将在8月召开的杰克逊霍尔全球央行年会上,为9月宣布缩减做铺垫。在11月的议息会议上,美联储预计将暗示于12月或者明年1月开启缩减,并在月底公布的会议纪要上公布更多执行计划细节。

以上为美银的基准预测情景,Meyer本人对美联储在7月会议上暗示QE的可能性持怀疑态度,理由美联储在上次会议上曾暗示,提早采取行动是可能的,但市场并没有消化这些信息,美联储不想冒让市场感到意外的风险。因此,Meyer认为,美联储更有可能在9月份发出Taper信号。

何时加息?

对于美联储何时会开始考虑加息,美银认为至少要满足三个条件,包括:

通货膨胀需要达到2%并保持一年;

有条件相信,通货膨胀将适度高于2%,以抵消一段时间低于2%的情况;

广泛的劳动力市场复苏以实现最大程度的就业。

美银指出,目前第一种条件已经得到了满足。但对于第二个条件,疑虑仍然存在,尤其是在FOMC内部。

美银分析称,目前暂时性通胀过于依赖单一类别,也就是汽车(包括二手车,出租汽车和行车)。在过去两个月里,核心个人消费支出1.2%的涨幅中,约有40个基点归功于汽车。

对于第三个条件,即最大程度就业,也存在不确定性。美银指出,不确定性主要来自两个方面,一方面是,目前还不清楚劳动力的下降有多少是永久性的,另一方面是,美联储改变了最大就业的定义。

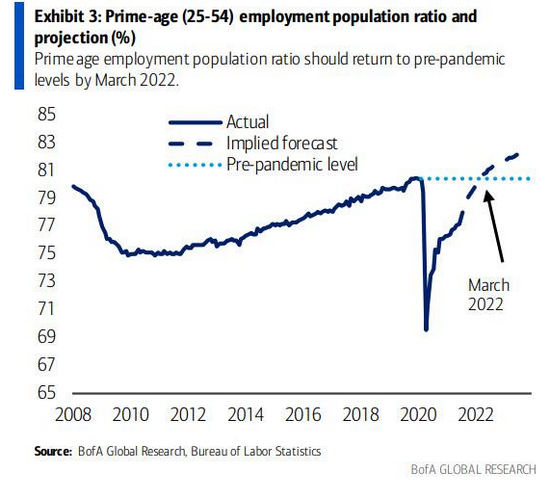

对于前者,美国银行估计,劳动力约一半的下降可能直接归因于大流行,绝大多数退出劳动力的人将能够重返劳动力市场。另外有大约120万是提前退休,这些不太可能逆转的。这将使全面恢复就业人口比(EPOP)更具挑战性。但如果只看青壮年劳动力就业人口比,美银预计,到2022年3月,就业将回到大流行前的水平。

不过,随着美联储已将其最大化就业的定义改为基础更广泛和更具“包容性”,这意味着就业的复苏必须在整个人口中得到体现,特别是在经济上最困难的人群中,也就是说,除非少数族裔就业人数激增,否则不会增加。要实现这一目标,就需要一个更加紧张的劳动力市场,这就要求青壮年劳动力就业人口比超过大流行前的水平。