美的集团跌的有点久,春节后到现在股价一口气从106.40跌到70,已经跌去了30%,股价低于公司回购最低价70.95元。

下跌的原因有很多,最主要的逻辑是市场资金对家电上游原材料价格上涨的担忧。

年初至今全球大宗商品价格都在暴涨,美的上游的主要材料钢、铝、塑料等大宗商品均在涨价范围内,原材料价格上涨会压缩二季度利润。

美的一直以来都是资本市场比较青睐的投资对象,他自己公司也一直在回购股票,外资方面陆股通持股808.22亿元,持股市值在全A股排名第三(前面两位是茅台和宁德)。

在整个家电行业,虽然已经诞生了海尔、格力这种强大的竞争对手,但美的的细分产品依然极具竞争力,空调、洗衣机、冰箱份额排名第二,电饭煲等厨房电器多半都排名第一。

2020年,在疫情的环境下国内家电行业市场零售规模为7297亿元,同比下降9.2%。而美的营收逆势增长,2020年营收为2857.10亿元,同比增长2.27%。

在2021年第一季度业绩报告上,美的更是交出了一份打破历史的成绩单,营收830.17亿元,同比增长42.26%,创历史新高。

赚钱能力很强,错杀的概率很大。

1

白电行业困境

一般不购买新房的情况下,一台好的空调可能要用到十年以上才会更换,所以白电的复购率一直比较低

过去十年伴随着地产的高速增长,事实上很多商品房并非刚需消费,但新房基本要配备空调(而且不止一台),所以地产周期实际上增加了一定的非刚需消费,而未来十年这样的环境将不复存在。

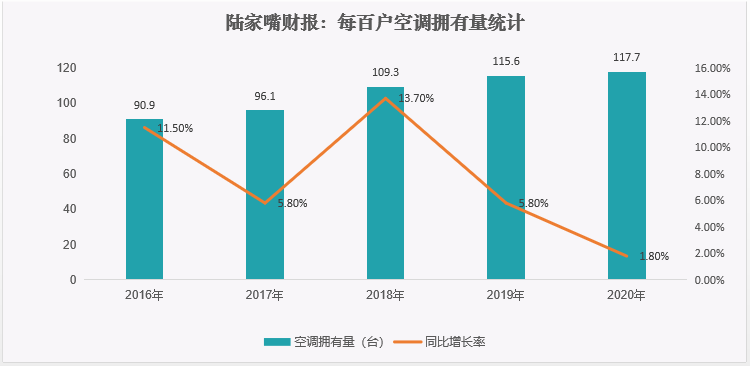

根据统计局数据,我国目前每百户空调拥有量为117.7台,自2018年以来行业增速出现了明显的下滑,所以未来保持高增速将会很难。

从价格的角度分析,空调、冰箱不比食品类消费,空调受CPI的影响很小。十年前的空调价格差不多是3000元,现在的空调技术更好,价格依然是3000元左右,如果考虑货币购买力的话,空调其实一直在降价。

尽管在智能化的发展趋势下,家电技术升级带来的了一定的消费升级增量,但是随着华为、小米等新兴智能厂商的加入,行业的竞争也更加激烈了。

看美的的财报总有一种感觉就是,明明很强大,但总是把行业危机挂嘴边,对比别家财报里都是怎么好就怎么吹。

"没有企业有护城河,所有的优势都是动态和暂时的,在后浪汹涌之中,美的要成为凤凰涅槃成为新势力,就需要不断重塑自我"。

这是美的在2020年致股东信中写下的一段。其实优秀的管理团队也是护城河。

对于家电厂商来说,只有两条路可以走:一是多元化(智能化、产品多元);二是国际化。

在多元化方面,美的业务除了白电类的冰箱洗衣机比较强势以外,小家电领域的业绩也非常好。

2020年暖通空调类业务营收1212.15亿元,占总占比42.65%,消费电器营收1138.91亿元,占总占比40.07%。

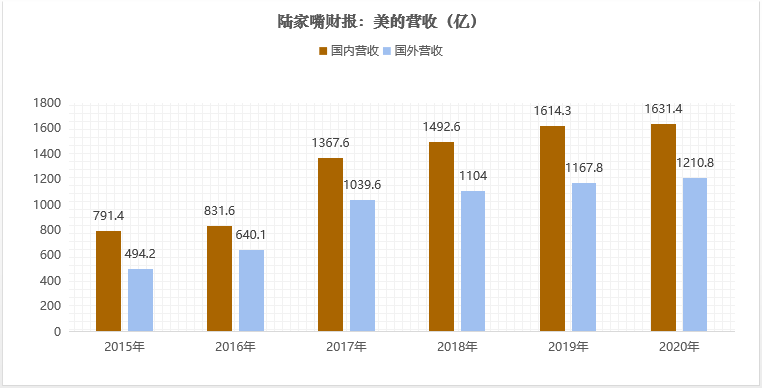

在国际化方面,美的通过不断并购,已经实现了全球200多个国家的业务覆盖,目前全球拥有200多家子公司、28个研发中心和34个主要生产基地,员工15万人。

2020年美的海外营收1210.81亿元,占总营收占比为42.60%,同期格力海外营收为200亿元。

2

从智能制造到Iot

研究过工业4.0的应该都知道,这个概念最先提出来的是德国,工业4.0是未来的制造业趋势。

工业4.0可以划分为:蒸汽机的1.0时代、电气化的2.0时代、信息化的3.0时代和智能化的4.0时代。

如同汽车行业一样,未来传统汽车向新能源汽车转型是趋势,制造业向智能制造转型也是时代的趋势。

几乎所有的制造企业都要转型智能制造,美的不仅要做智能制造,也要做平台生态。

在2020年致股东信中,美的给出了清晰的发展方向:"我们要投资未来,我们要成为一个互联网及Iot化的企业,一个科技型的集团与数字化企业,成为全世界智能家居的领先者,智能制造的赋能者"。

1)在家电Iot的发展上美的具备一定的用户基础和品牌积累,根据2020年公布数据,美的Iot开发者平台累计介入智能产品超4000款,联网活跃设备已达3800万台,美的家居已经服务3200万个家庭。

2)智能制造方面,智能制造未来的重点是库卡。(库卡是德国企业,2017年被美的收购,持股95%)

很多人担忧美的账面上222.4亿元的库卡商誉会有减值风险,但是我对库卡的未来比较看好。

我之前去均胜电子参观生产车间的时候,也有幸见到智能化生产车间里的库卡机器人在工作。

库卡是世界上首家将灵敏轻型机器人带入生产车间的机器人制造商,也是第一家从协作机器人到移动机器人及工业重型机器人全面覆盖的制造商。

目前在汽车领域合作的厂商有奔驰、宝马、奥迪、大众,几乎所有顶级的汽车厂家都是库卡的客户。

新能源汽车改变了中国汽车制造业,未来可以预见的是会有越来越多的新建汽车产能。(不局限于汽车)

在2021年的重要发展战略中,美的也将"推进库卡在中国本土化运营"列为重点工作之一。

3

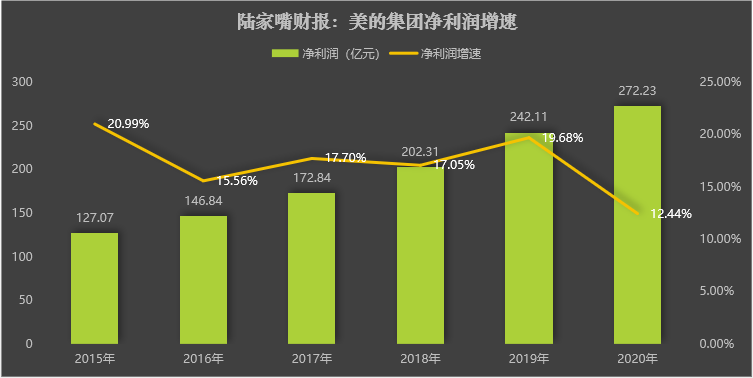

美的近六年净利润增速一直高于10%,2020年因为疫情原因利润增速下滑至12.44%,同期海尔增速8%,格力增速下滑10%。

假设美的未来5年的净利润增速保持在10%,取10%的增长率数值计算,2021年-2024年净利润分别为:299.5亿、329.4亿、362.3亿、398.4。

目前全球市场大金估值40倍,海尔估值20倍,格力估值20倍,美的如果按照20倍计算的话,分别对应的市值为5990亿、6588亿、7245亿、7968亿。

现在不到5000亿的市值还是低估了。