7月12日,三七互娱公布了2021年半年报业绩预告。2021年上半年,公司预计归属于上市公司股东的净利润为7.8亿元至8.5亿元人民币,预计同比下跌49.99%至54.11%,2020年同期净利润为17亿元。

在半年报业绩公布后,三七互娱随后也回复了监管层的2020年的年报问询函,监管主要就其利润调节、预付款等问题进行了问询。

利润调节?买量背后的成本费用错配

最值得关注的是,公司营收与净利配比性问题引发监管层对其利润调节进行质疑。

2020 年第四季度你公司营业收入同比下降 15.19%,扣非净利润同比下降 34.38%; 2021 年第一季度你公司营业收入同比下降 12.09%,扣非净利润同比下降 99.41%。

显然,一季度扣非净利跌幅远大于上一季度数据表现。对此,监管要求三七互娱说明连续两个季度业绩下滑的原因及合理性,是否存在跨期调节收入及利润的情形。

三七互娱称,净利润同比下降的主要原因为,报告期内公司主要产品处于上线推广周期,导致销售费用率较高。预计随着游戏产品的成熟运营,前期投入将逐步实现收益。

半年报报告期内,三七互娱上线《荣耀大天使》《绝世仙王》《斗罗大陆:武魂觉醒》等游戏,同时持续增大流量投放,使得上半年销售费用大幅增加。公司表示,由于以上游戏处于推广初期,对应的销售费用增长率会在这一阶段高于营业收入增长率,进而对报告期内销售费用率产生阶段性影响。

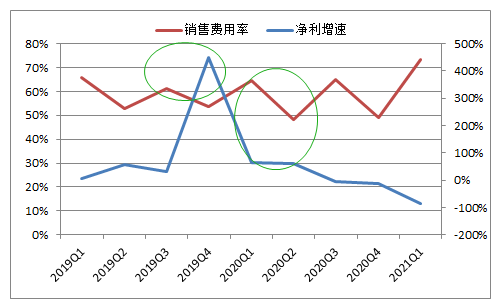

众所周知,三七互娱早期通过买量策略取得一定市场份额。而买量模式的主要特征是在游戏运营初期需要投入大量的广告营销费用,营销费用随着流量的增长而逐步减少,中后期游戏流水开始超过营销费用从而产生盈利,导致收入与成本费用之间的错配。

这种特征,我们可以通过销售费用率与净利增速进行观测也可以得到验证,具有如下图:

买量效用递减?销售费用攀升难敌营收增速放缓

过去手游分发模式以渠道联运为主,即通过平台导流用户,按比例进行流水分成。

这种模式下,一方面渠道关注游戏IP、品类、发行商营销水平等直观硬实力,另一方面也根据次日留存/七日留存/月度留存、日活、流水和ARPU等游戏测试数据对游戏进行评级,评级决定了渠道商给予游戏的资源支持,包括推荐位和推荐时长等。因此中小游戏厂商产出的非头部游戏在渠道联运模式下难以获得渠道的推广,从而失去了曝光机会。

而买量模式本质上是在抖音、百度信息流等媒体进行游戏产品广告的精准投放,针对特定用户群体有效曝光,从而实现点击、下载、注册和游戏内付费的转化。换言之,买流量模式能换了收入规模的转化。三七互娱采取买量策略后,销售费用率也持续维持在高位,具体如下:

最初,三七互娱通过买量获得了较大成功,但是近期数据显示,随着销售费用攀升。

但是,鹰眼预警显示,公司营收增速却呈现出下降趋势,具体如下图:

鹰眼预警

鹰眼预警

通过对比销售费用率与营收增速关系发现,最初,营收增速随着销售费率上涨而攀升。而自2019Q1开始,三七互娱的销售费用呈现持续上升趋势,但是营收增速却呈现下降趋势,两者背离“缺口”逐步加大,如下图:

这是否说明公司买量效用正在递减呢?

还需要提醒投资者的是,三七互娱手游产品生命周期相对较短,维持盈利的可持续性也是需要投资者长期观察。

根据腾讯游戏相关报告显示,端游的生命周期一般能维持 3—5 年,甚至数十年,页游的生命周期大幅缩水至 6—18 个月,而手机游戏的平均生命周期通常只有 6—12 个月,一些产品是在上线短期内获取高热度,然后迅速回落,而三七目前产品刚好也主要集中在手游上。

踩数据安全红线惹监管问询

根据工信部于 2021 年 4 月 6 日发布的《关于下架侵害用户权益 APP 名单的通报》,公司全资孙公司开发的应用《屠龙破晓》因侵害用户权益且未按要求完成整改而被下架。

对此,监管要求其说明说明上述情况对公司生产经营的具体影响,自查并说明公司是否存在其他因侵害用户权益而被相关部门采取监管措施的情况,相关情况对公司生产经营的影响以及公司为解决信息安全及用户隐私保护保证合规经营拟采取的措施。

值得一提的是,根据长城证券研报显示,《屠龙破晓》在2019年M5的MAU为54.13万人民,占当时自研月活之比为29.24%。

《屠龙破晓》于 2018 年5月上线,至2021 年 4月6 日被下架时该产品已发行2年11个月。

对于业绩影响,三七互娱称,该产品下架的当月,即 2021 年 4 月,该产品营业收入对比 2021年 3 月下降的金额低于一季度公司月均营业收入的万分之五,整体情况未对公司生产经营造成重大影响。

信息安全和用户隐私保护的情况备受社会关注,若公司疏忽管理,造成用户信息泄露,可能对原有业务的用户体验、品牌形象等造成较大的负面影响,从而影响公司的经营业绩。公司将采取以下措施,最大程度确保用户个人信息的安全性,确保合规经营:

(1)建立和健全信息安全和用户个人隐私内控制度;

(2)夯实审核制度,提高审核门槛;

(3)加强队伍建设,提升合规意识。