原标题:惊呆!卖52只企鹅,获利2212万元,来凑业绩?上交所出手:退市风险警示!网友炸锅:这也太搞笑了......

每经编辑 杜宇

想通过卖企鹅创收来避免被*ST?大连圣亚(600593)的把戏最终未能得逞。

7月20日晚,上交所发布决定对大连圣亚实施退市风险警示的公告。

大连圣亚的这场卖企鹅“闹剧”还要从公司发布2020年年报说起。

2021年4月30日,大连圣亚披露了2020年年报,公司2020年营业收入为11422万元,扣非后净利润为-8405万元。上交所依据监管职责对公司年度报告进行了审核,发现公司曾分别于2021年1月30日、4月28日和29日3次披露可能被实施退市风险警示的提示公告,明确预计主营业务收入低于1亿元。

不难看出,大连圣亚年度报告中披露的营业收入,与前期公告披露的数据存在较大差异,而问题主要集中在四季度营收较大上。

之后在上交所追问下,大连圣亚称,新增收入主要来源于企鹅销售。2020年,公司共销售企鹅52只,其中,44只企鹅销售确认为主营业务收入,共计1876万元;其余8只企鹅销售作为资产处置收益(获得收入36万元)。也就是说,大连圣亚通过售出52只企鹅实现收入和资产处置收益共2212万元。

但公司以前年度财务报告显示,企鹅销售全部计入资产处置损益,未确认为营业收入。因此,公司2020年度企鹅销售的会计处理与以前年度明显不同。

上交所表示,为进一步核实情况,联合证监会大连监管局自6月8日起对大连圣亚进行了现场检查。检查中,公司以商业秘密等为由拒不提供相关证明材料,企鹅销售会计核算相关内部控制的完备性和有效性无法核实,且发现部分重要会计凭证和审计底稿存在更改和不一致的情况。

上交所明确表示,大连圣亚应当扣除企鹅销售相关营收。

对于应当扣除企鹅销售相关营收的情况,上交所给出了三点解释。一是企鹅销售收入确认依据不充分,对于出售生物资产能否确认收入,现行《企业会计准则》有明确和严格的规定,公司出售的生物资产,属于消耗性生物资产的,可以确认收入;属于生产性生物资产的,不能确认收入。

而在现场检查中,大连圣亚拒绝提供区分生产类企鹅和消耗类企鹅的企鹅臂环编码和生物档案等必要资料,未能证明其企鹅销售收入所得确认为营业收入符合《企业会计准则》的收入确认规定。

二是公司企鹅销售收入不具备稳定性。大连圣亚提供的数据显示,公司2016-2020年分别销售企鹅40只、30只、15只、4只和52只。其中,2016-2019年公司销售企鹅均作为出售生产性生物资产进了会计核算,未确认销售收入,说明公司销售消耗性企鹅未形成稳定业务模式和规模。2020年公司企鹅销售数量出现大幅增长,直接销售企鹅且作为消耗性企鹅进行会计核算的业务模式能否持续,存在重大不确定性。

三是公司年审会计师同样认为应当扣除,明确应当扣除卖企鹅“新增销售收入”1876万元,扣除后大连圣亚主营收入金额为8401万元。

该消息一出,股吧的股民称,卖企鹅也太搞笑了,这是铁锅炖大鹅。还有的指出,私募基金全“被埋”。

wind

数据显示,截至一季末,其中前十大股东名单中,有一半的席位都是私募。其中,毛崴

持股50%的

投资基金管理(上海)有限公司

为

大连圣亚

的第二大股东,加上旗下私募持股超2400万股,份额接近总股本的20%,逼近第一大股东。

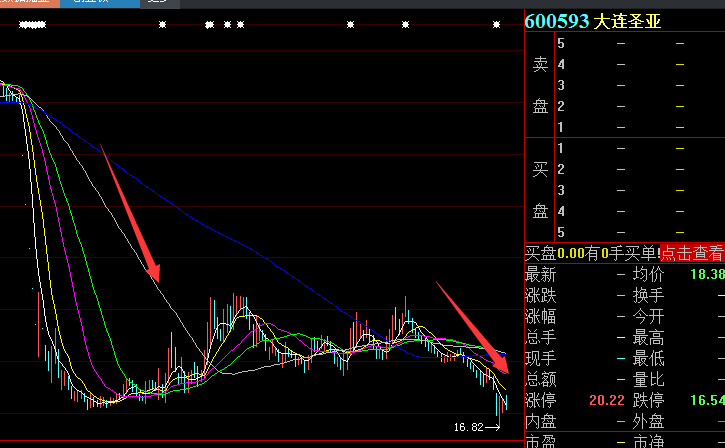

二级市场上,大连圣亚的股价也是连连下跌,截至7月20日收盘,大连圣亚报18.38元/股,当日跌1.5%。7月9日,该股创出了16.82元/股的新低。

每日经济新闻综合北京商报、中国基金报、公开资料、东方财富网

(每经App登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容或者数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

封面图片来源:摄图网