原标题:多家龙头企业半年报预喜,还获基金追捧,什么板块这么“香”?

名不见经传的纯碱今年以来非常风光。

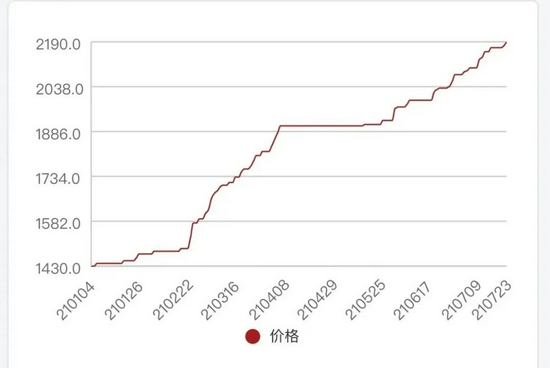

来源:百川盈孚

在下游需求的拉动下,今年以来纯碱价格持续上涨。7月23日,国内重质纯碱均价2188元/吨,年内涨幅已超52%。

近期密集披露的半年报预告显示,多家纯碱龙头企业上半年均取得不俗的业绩。“目前公司纯碱装置满负荷运行,整个行业库存都很低。”近日,有相关上市公司负责人对记者表示。

在二级市场,纯碱龙头企业远兴能源、山东海化等更是受到多只基金的追捧,二季度基金持股数均有不同程度增加。远兴能源年内涨幅已超260%,山东海化和华昌化工涨幅均超160%。

7月23日,远兴能源报收于7.8元,年内涨幅已高超260%。来源:Wind

纯碱行业未来2年有望进入上行周期

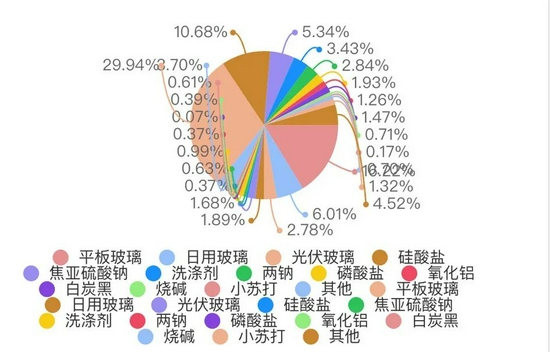

纯碱的产业下游约60%应用于玻璃,包括平板玻璃、日用玻璃、光伏玻璃等。来源:百川盈孚

供给端看,每年6月至8月为纯碱传统的检修高峰期。今年6月份因检修影响产量约30万吨,约占纯碱产能12%左右,预计7月至8月受检修影响单月产量也在30 万吨左右。受检修高峰影响,目前国内纯碱生产企业库存持续下降至历史低位。据机构监测,截至7月15日,国内纯碱行业厂家库存在34.3万吨,同比大幅下降71.9%。

在需求端,光伏玻璃需求拉动,看好纯碱未来景气度。据权威机构测算,随着全球光伏装机量爆发增长以及双玻组件渗透率的提高,2020年至2022年按照全球光伏装机125GW、170GW、220GW考虑,对于纯碱需求量分别为192万吨、271万吨、358万吨。未来2年纯碱供需格局逐渐转好,有望进入景气上行周期。

卓创资讯数据显示,纯碱联碱法(副产氯化铵)毛利1160元/吨,氨碱法工艺410元/吨,纯碱行业盈利持续上行。

多家龙头企业半年报预告扭亏为盈

三友化工:现有340万吨/年纯碱产能

三友化工预计上半年实现归属于上市公司股东的净利润为11.5亿元至12亿元,同比扭亏为盈。

公司称,今年上半年经济形势稳中向好,公司主导产品粘胶短纤、纯碱、PVC、二甲基硅氧烷混合环体售价同比大幅上涨。据了解,目前公司有纯碱年产能340万吨,轻重碱比例约为3:7。公司称,轻重碱生产比例可根据市场需求情况适时调整。

山东海化:打通纯碱产业链上下游

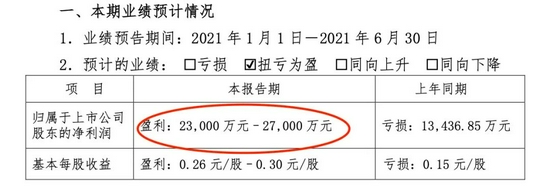

山东海化近期披露的2021年上半年业绩预告显示,上半年实现归属于上市公司股东的净利润2.3亿元至2.7亿元,去年同期亏损1.34亿元。公司称,主导产品纯碱市场需求增加,销量及销价较上年同期均有较大幅度增长。

公司称,报告期内,随着下游行业景气度回升,公司主导产品纯碱市场需求增加,销量及销价较上年同期均有较大幅度增长,公司上半年经营业绩扭亏为盈。

中信建投研报认为,山东海化地处国内重要的海盐产区,综合利用当地丰富的卤水资源,相继开发了纯碱、原盐、溴素、氯化镁等产品,目前纯碱产能为280万吨,溴素产能为8250 吨,氯化钙产能为40万吨。公司产业链布局以纯碱生产为中心,上游有原盐,下游有小苏打,同时辅以溴素、氯化钙、硫酸钾、氯化镁等产品,具备显著的规模效应与各产品之间的协同效应优势。

远兴能源:天然碱生产法成本优势明显

远兴能源预计2021年上半年归属于上市公司股东的净利润为11.5亿元至12.5亿元,上年同期亏损7743万元。

报告期内,公司煤炭产能充分释放,煤炭价格持续高位运行,煤炭板块盈利实现大幅增长。公司纯碱、尿素板块装置高效、稳定运行,甲醇装置按时重启生产;纯碱、尿素及甲醇市场平均价格较上年同期涨幅较大。

2020年,公司纯碱产能180万吨,居国内第四位。作为国内最大天然碱法生产企业,天然碱法生产成本低,且产出的纯碱质量高,成本优势明显。据了解,目前公司重质纯碱出厂价已由7月1日的2050元/吨左右涨至2200元/吨左右,轻质纯碱出厂价由7月1日的1750元/吨左右涨至2200元/吨左右。公司重质纯碱主要用于玻璃制造,部分纯碱已用于光伏玻璃制造。

数据显示,今年二季度共有33只基金十大重仓股数据披露持有远兴能源,较上季度增加28只;基金持股市值14.57亿元,占报告期末流通市值比例为9.37%,环比增加8.12个百分点。

华昌化工:上半年盈利同比增逾60倍

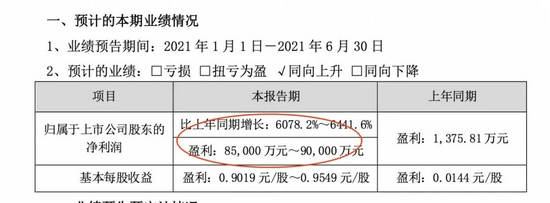

华昌化工预计上半年盈利8.5亿元至9亿元,同比增长6078.2%至6441.6%。

报告期,公司经营业绩增长的主要原因包括:一是基数影响;二是经营业绩有效释放,近年来公司进行技术改造及产业拓展,在报告期得到释放或体现;三是报告期产品价格上涨。公司拥有纯碱产能66万吨。近日,公司在投资者互动平台表示,目前纯碱价格就比较高。今年以来,公司主业产品均上涨,对经营业绩增长保持乐观判断。

云图控股:纯碱装置满负荷运行

公司已形成复合肥、联碱、磷化工及食用盐等协同发展的产业格局。7月20日,公司在投资者互动平台表示,公司纯碱、氯化铵的产能分别为60万吨/年,去年产能利用率为108.89%。目前纯碱装置满负荷运行,生产的全部为轻质纯碱,在满足两钠生产后全部对外销售,年自用量约5万吨。

公司预计上半年归属于上市公司股东净利润为3.26亿元至3.83亿元,同比增长70%至100%。公司称,业绩增长原因主要为:随着公司一体化产业链的完善和渠道的全面整合,报告期公司复合肥产品销量同比增加;联碱产品价格同比上涨,毛利率同比增加。