原标题:管涛:国内出口企业竞争激烈,应从以价取胜转向以质取胜︱汇海观涛

短期内,在国内企业自救的同时,还要继续保持宏观政策对稳外贸的必要支持;中长期看,转变外贸发展方式,从以价取胜转向以质取胜,仍是中国从贸易大国发展成为贸易强国的关键。

面对原材料涨价和汇率升值,提高出口商品价格本应成为企业一个重要的应对手段。受益于疫情防控好、复工复产早,全球对中国商品进口需求较旺、依赖较大,理论上应有助于增强中国企业的议价能力。但实际情况如何呢?本文拟用海关公布的月度对外贸易指数对此进行分析。

国内企业总体出口定价能力在疫情下半场有所减弱

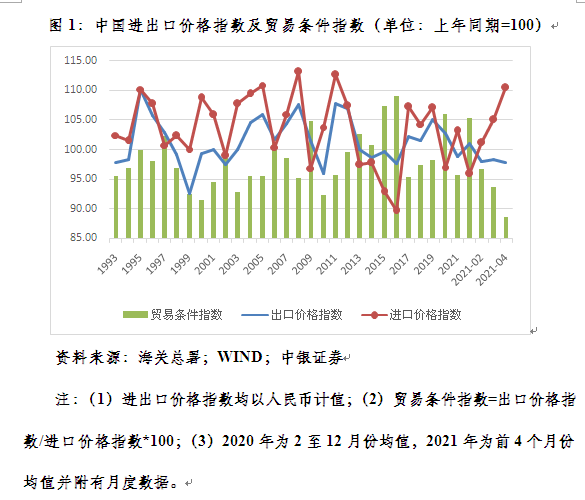

根据海关发布的月度进出口价格指数,去年中国出口价格指数上升、进口价格指数下降,贸易条件趋于改善。去年(缺1月份数据),出口价格指数平均为101.8,进口价格指数为95.1,贸易条件指数为107.2,意味着中国可以用更少的出口换取等额的进口。这巩固了2019年中国贸易条件向好的发展势头。当年,出口价格指数为103.1,进口价格指数为101.6,贸易条件指数为101.6(见图1)。

今年情况却出现反转。前4个月,出口价格指数平均为98.8,进口价格指数为103.1,贸易条件指数为96.1,即中国要用更多的出口才能换取等额的进口。中国贸易条件重新恶化,其中4月份贸易条件指数为88.6(见图1),为2010年7月以来最低。

需要指出的是,对外贸易指数中的进出口价格指数均以人民币计值。其中,出口价格指数为离岸价格(FOB,不含国际运费和保费),进口价格指数为到岸价格(CIF,包含国际运费和保费)。故出口价格指数不能反映国际运费的影响。

对海关HS二级分类的分析结果显示,本轮出口高增长的景气度仍弱于正常年份,对中国整体出口价格形成拖累。海关HS二级分类的97章商品中,今年前4个月,出口较2019年同期正增长的有32章,占到67%。这虽然较去年有较大改善,但低于正常年景10多个百分点(见表1)。同期,平均出口价格指数在100以上的有48章,占49%;相关商品出口额合计1.94万亿元,占出口总额的31%。

但是,受益于新冠疫情的中国出口商品,仍在全球“买中国”的情况下展现了较强的议价能力。

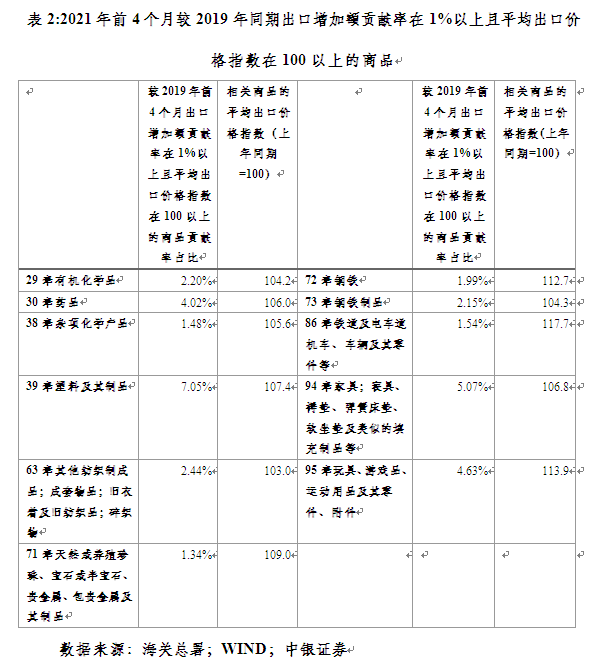

今年前4个月,在前述平均出口价格指数为100以上的48章商品中,较2019年同期出口额增加贡献率在1%以上的商品有11章,占23%,相关商品合计贡献了同期出口增加额的34%。这些商品大多受益于抗疫物资(第29、30、38、39和63章商品)和订单转移效应(第72、73、86、94和95章商品)的出口(见表2)。

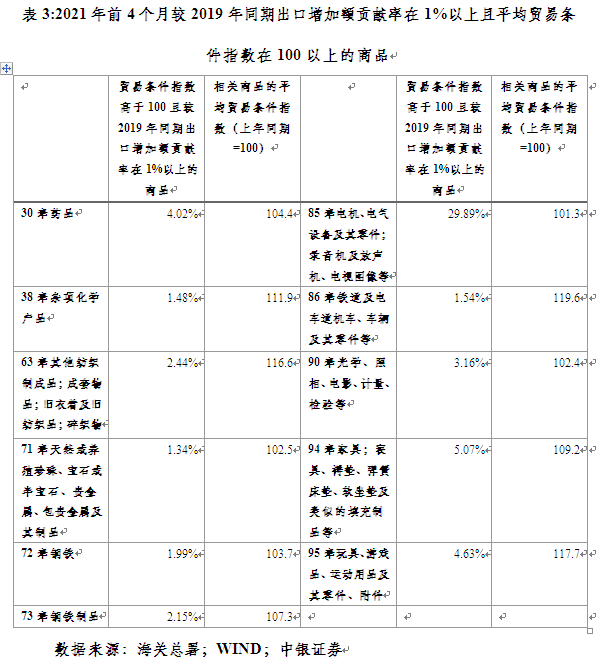

鉴于出口价格指数下降有可能是由进口成本的下降引起的,还可以从贸易条件指数的角度来观察。今年前4个月,中国HS二级分类的96章商品(第93章商品缺进口价格指数,无法计算其贸易条件指数)中,平均贸易条件指数在100以上的有46章,占到48%。其中,相对于2019年同期出口增加额贡献率在1%以上的商品有11章,仅占到24%,但相关商品合计贡献了出口增加额的58%。

表3与表2相关商品重叠的有9章,相差的主要是第85和90章商品。这两章商品主要是受益于宅经济的电子产品和抗疫物资的医疗器械出口。今年前4个月,其平均出口价格指数分别为97.8和98.5,但进口价格指数分别为96.5和96.3,故从贸易条件来看,中国在此两章商品上仍是趋于改善的。

有鉴于此,向不同的企业了解出口商品价格变动情况,得出的结论可能会大相径庭。这也反映了外贸出口行业复苏的内部分化。

国内供需错配和海外经济重启,或是出口定价能力减弱的重要原因

自去年第二季度经济恢复同比正增长以来,中国呈现外需表现强于内需的K形复苏。今年上半年,外需对经济增长拉动作用达到2.4个百分点,创下1998年亚洲金融危机以来的新高。

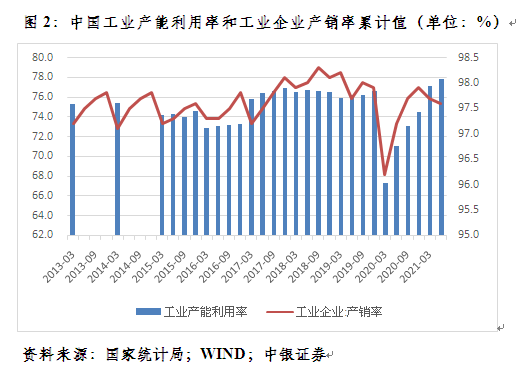

外需的强劲弥补了内需的不足,是国内工业企业产销两旺的重要支撑。今年上半年,国内工业产能利用率达到77.9%,为2013年以来最高;工业企业产销率为97.6%,较去年同期提高了0.4个百分点,但较2019年同期仍低了0.1个百分点(见图2)。

据海关总署披露,今年上半年,国内有进出口实绩的企业增加3.6万家,达到47.9万家。这反映了中国供应链的韧性,与海外需求恢复好于供给的供需错配形成了完美的镜像关系。但当下内需恢复较慢,国内企业更多依靠外销,这在加剧出口竞争的同时,也压缩了国内企业在国际市场的议价空间。

中国仍未摆脱以量取胜的外贸发展模式。去年2月份至今年4月份,中国月度出口价值指数与出口价格指数为弱负相关0.276,与出口数量指数为显著正相关0.995(见图3)。今年前4个月,出口数量对出口额增长的贡献率平均为104%,出口价格为负贡献4%。去年,二者对出口额增长的贡献率分别为34%和66%。这也契合了去年贸易条件改善,今年贸易条件恶化的变化。

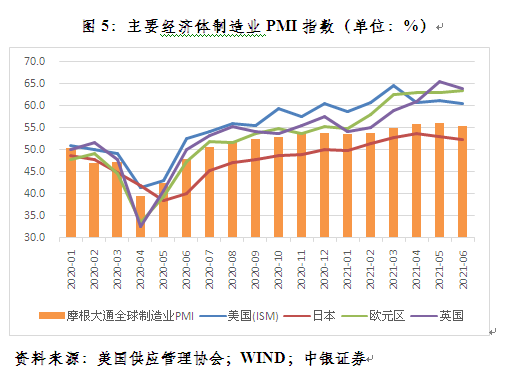

由于中国政府采取果断且有效的疫情防控和宏观政策应对,较早基本阻断了疫情的本土传播途径,较快实现了全产业链供应链的复工复产。自去年3月份起,中国制造业PMI跃升至荣枯线以上,到今年6月份已持续了16个月;出口自去年6月份起也转为同比正增长,到今年6月份已持续了13个月(见图4)。海外疫情蔓延且多次出现反复,经济重启相对延后。摩根大通的全球制造业PMI指数显示,去年2至6月份持续低于荣枯线,直至去年7月份才重新回到荣枯线以上(见图5)。

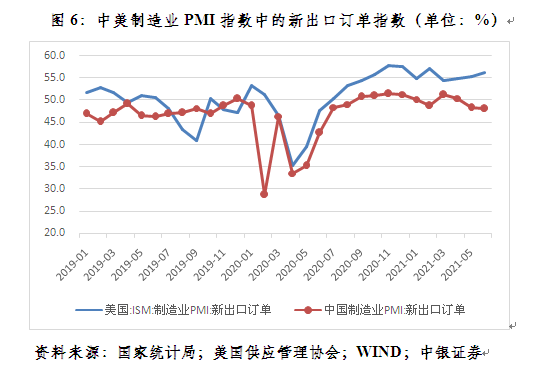

受益于经济刺激和疫苗接种,发达国家经济重启虽晚于中国,恢复势头却相对较快。到今年6月份,中国制造业PMI指数较危机中的低点改善了43%,略高于全球的40%,却低于美国、欧元区和英国分别改善46%、90%和96%的水平(见图5)。随着经济重新开放、产能逐步释放,发达国家供需缺口逐渐弥合,出口能力也逐步恢复。从新出口订单指数看,美国去年7月份起就回到了荣枯线以上,中国则到去年9月份才回到50以上,且今年2月、5月和6月份又跌至50以下(见图6)。从世界贸易组织的统计数据看,去年第四季度,中国出口市场份额较去年二季度回落了0.8个百分点,欧盟上升了1.4个百分点,美国和日本分别上升了0.1和0.2个百分点。

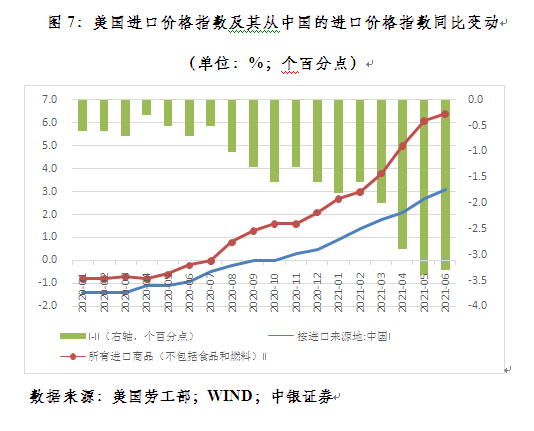

美国进口价格指数也从侧面反映了中国出口定价能力的变化。根据美国劳工部的统计数据,去年初至今,美国从中国的进口价格指数增长一直低于美国从全球的进口价格指数(不含食品和燃料)增长。但去年全年,该负缺口平均为0.9个百分点,今年上半年进一步升至2.5个百分点(见图7)。

综上所述,尽管中国受益于疫情的部分出口商品增强了议价能力,但因为国内需求恢复较慢,出口景气低于正常年份,国内企业出口竞争更加激烈,加之海外经济重新开放,国内复工复产的领先优势逐渐消退,总体上中国出口定价能力不足。短期内,在国内企业自救的同时,还要继续保持宏观政策对稳外贸的必要支持;中长期看,转变外贸发展方式,从以价取胜转向以质取胜,仍是中国从贸易大国发展成为贸易强国的关键。

(作者系中银证券全球首席经济学家)