【中信建投地产|行业跟踪】物管板块迎绝佳买点

来源:地产加把劲

核心观点

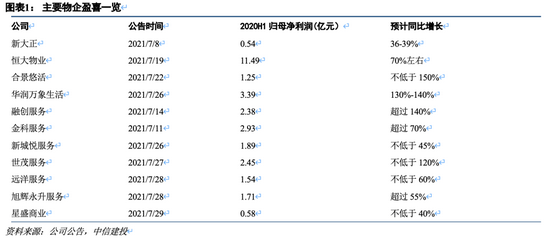

主流物企业绩增长靓眼。近两周多家物企发布2021上半年度盈利预告:其中合景悠活预计归母净利润增长不低于150%;华润万象生活预计归母净利润同比增长130%-140%;融创服务预计归母净利润同比增长超过140%;金科服务预计归母净利润增长超过70%;远洋服务预计归母净利润较上年同期增长不低于60%;星盛商业预计归母净利润预计较上年增长不低于40%。物企2021H1业绩大幅增长,主要原因在于:1)自身在管面积持续增加;2)社区增值服务收入大幅增加。

多家物企回购增持,坚定看好板块长期成长逻辑。上周受监管政策和市场情绪因素影响,板块遭遇大幅回调。部分公司发布股份回购公告,重申对公司前景的信心,以实际行动回应市场担心:其中,融创服务已回购281.7万股份,占发行股份0.09%。碧桂园服务计划回购不多于3.07亿股股份;合景悠活计划回购最多2.02亿股份;新城悦服务计划回购不多于8720.7万股股份;金科服务实控人黄红云持续增持公司股份共计10.24万股份,占公司已发行股份0.07%。

政策频出意在规范行业发展。上周8部门通知文件中提及要规范公区经营与收益情况、维修资金使用情况,重点整治物业合同终止后物业公司拒不退出的情况;此后各地纷纷响应:北京、上海、贵州、黑龙江等地纷纷发文或召开工作专题会议,加大要求物业服务收费透明化的力度;上海房管局召开推进物业服务收费信息公开工作专题会议。我们认为近期政策频出从侧面反映出物业在基层治理中的作用正在日益凸显,促进物业服务更加市场化、透明化有利于行业的良性发展,避免“劣币驱逐良币”的恶性竞争态势,加速市场化、规范化运行的头部物企脱颖而出。

情绪影响导致板块过度调整带来绝佳买入时机。根据我们的预测,目前已覆盖港股物管公司2021年PE均值为36倍,2022年PE为24倍,PEG已降至0.4-0.7的区间,其中融创服务、金科服务PEG已达到0.5以下,我们认为此时是布局物业板块的绝佳时机,我们持续推荐成长性好的规模企业和细分赛道龙头,包括碧桂园服务、融创服务、金科服务、永升生活服务、宝龙商业、华润万象生活绿城服务和新大正。

风险提示

1、后续针对地产的政策对物业板块股价波动造成进一步影响;2、竞争加剧导致物业公司不能如期完成外拓目标,抑或收并购价格过高导致后期无法消化;3、社区增值服务长期无法找到成熟的商业模式和盈利点。