开年以来,家居企业的上市热情持续高涨,仅在2021年二季度,10多家家居企业频频冲击IPO。7月2日,箭牌家居、朗斯家居相继向深交所主板递交招股书,拟登录A股。公开资料显示,箭牌家居、朗斯家居均为陶瓷卫浴行业龙头企业,朗斯家居自2006年创立至今专注于淋浴房领域,是中国淋浴房行业领军品牌之一。

值得注意的是,朗斯家居董事长、总经理向伟昌自2006年公司创立以来一直为公司控股股东和实控人,向伟昌及其配偶赵蓉持有公司发行前94.84%的股份,占绝对控股地位。本次发行后公司实际控制人向伟昌、赵蓉夫妇仍将处于绝对控股地位,股权相对集中会在一定程度上削弱中小股东对公司决策的影响能力。

大宗业务拖累毛利率

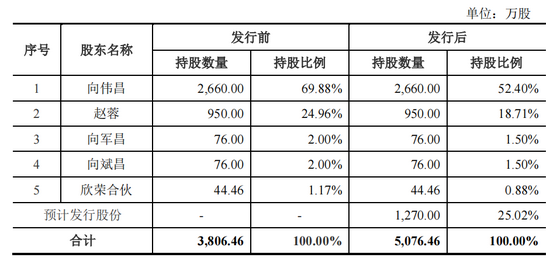

招股书披露,朗斯家居本次发行前总股本为3806.46万股,向伟昌、赵荣夫妇合计持有3610万股,合计持股比例高达94.84%。本次拟公开发行股份数量不超过1270万股(具体以中国证监会核准的股票发行数量为准)。发行后,向伟昌、赵荣夫妇合计持股数量为3610万股,合计持股比例为71.11%。制造中心邳州生产基地总监向军昌与制造中心中山生产基地总监向斌昌均持股76万股,持股比例为1.5%。

根据招股书,朗斯家居拟公开发行人民币普通A股不超过1270万股,不低于发行后总股本的25%。此次拟募集资金5.23亿元,用于中山朗斯生产基地智能化升级技术改造项目、江苏朗斯邳州研发中心建设项目、补充流动资金项目。其中补充流动资金1亿元,占募资总额19.12%;中山朗斯生产基地智能化升级技术改造项目3.72亿元,占募资总额71.13%;江苏朗斯邳州研发中心建设项目0.41亿元,占募资总额7.84%。而截至去年底,朗斯家居总资产仅9.4亿元,募资金额占总资产比重达55.64%。

朗斯家居是一家淋浴房制造商,主要从事淋浴房门和淋浴房配件生产,与建材链建立战略合作关系,业务已延伸到市政、房地产奥运等领域。2018-2020年,朗斯家居营业收入分别为5.34亿元、6.95亿元和7.54亿元,同比增长30.15%(2019年)和8.6%(2020年),可以看出近三年朗斯家居营收逐年增长,但增速呈放缓趋势。

同期,朗斯家居主营业务毛利率分别为39.17%、35.49%和33.25%,逐年下降。招股书披露主营业务毛利率下降主要系报告期内大宗业务占比持续提升等因素影响所致。若未来出现竞争快速加剧、下游需求下降、产品价格降低等现象,朗斯家居未通过开发新的高毛利率产品或通过规模化生产降低单位固定成本,则公司主营业务毛利率将可能持续下降,对公司整体经营业绩产生不利影响。

2018-2020年箭牌家居的主营业务毛利率分别为24.45%、32.09%和31.63%,顾家家居销售毛利率分别为36.37%、34.86%和35.21%,欧派家居销售毛利率分别为38.38%、35.84%和35.01%。

应收账款占流动资产比重较高

近年来家居卫浴市场发展迅速,淋浴房、浴室柜等产品作为建材装饰类终端消费产品拥有较大市场潜力,但目前行业内参与市场竞争的企业众多,且区域性品牌较多,全国性强势品牌较少,行业集中度较低,市场竞争较为激烈。

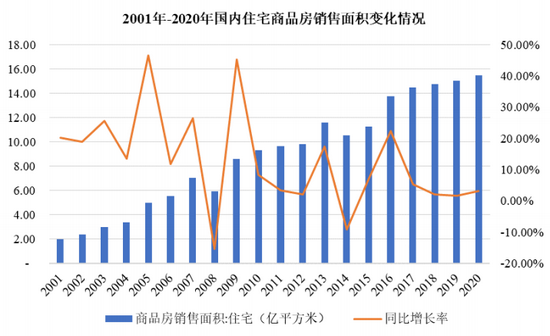

此外,朗斯家居所处定制淋浴房行业属于家居行业细分领域,家居产品需求受新建住宅销售量、商用商品房交收量和二手房交易量等因素的影响,与下游房地产行业的发展状况息息相关。房地产市场规模增长是家居行业发展的重要支撑,根据国家统计局数据,2001-2020年我国住宅商品房销售面积虽呈上升趋势,但同比增长率在波动下降,进入存量时代。

数据来源:国家统计局

分产品看,淋浴房为朗斯家居最重要的收入来源。2018-2020年,朗斯家居淋浴房收入分别为5.23亿元、6.83亿元和7.44亿元,占总收入比例分别为98.22%、98.37%和98.66%。浴室柜收入分别为0万元、131.22万元和182.20 万元,占主营业务收入比例分别为 0.00%、0.19%和0.24%。其他卫浴配件产品主要包括花洒、挂件等淋浴房配套产品,收入分别为948.84万元、997.70万元和829.15 万元,占主营业务收入的比例分别为1.78%、1.44%和 1.10%。

朗斯家居采购的主要原材料为玻璃及五金件,包括合页、型材、把手等。2018-2020年,朗斯家居主营业务成本中直接材料的占比分别为81.55%、78.93%和74.96%。玻璃属于玻璃制造行业的下游产品,五金件属于金属冶炼加工行业的下游产品,其价格主要受玻璃原片、基础金属等大宗商品价格影响。朗斯家居的经营利润受上游原材料价格波动的影响较大。

值得关注的是,2018-2020年,朗斯家居应收账款、合同资产及应收票据合计账面价值分别为2.19亿元、3.6亿元和4.2亿元,占流动资产的比重分别为52.51%、56.05%和50.15%。其中应收账款分别为1.34亿元、2.39亿元和2.6亿元,占流动资产比重分别为32.13%、37.23%和31.06%。对比箭牌家居、欧派家居去年应收账款占流动资产比例分别为7.79%、6.45%,朗斯家居应收账款比重显得过高。

招股书披露,朗斯家居应收账款、合同资产及应收票据余额主要为大宗业务模式下对工程客户的应收款项,未来仍可能保持较大规模。其下游地产行业具有高负债经营的行业特征且付款周期较长,如果公司不能对应收账款、合同资产及应收票据进行有效管理,无法按时收回或兑付相关款项,公司将面临资金周转困难或承担较高融资成本。

此外,朗斯家居的应收票据余额集中度较高,2018-2020年,其应收票据分别为0.85亿元、1.2亿元和1.3亿元,其中对恒大集团应收票据余额分别为8540.94万元、1.15亿元和1.2亿元,占营收票据总额比重为100%、95.83%和92.31%,系朗斯家居应收票据的主要构成。若恒大集团由于国家产业政策、地产行业融资政策、经营战略变化、合作变化、突发事件等导致其未来财务状况或资信情况出现不良情形,将导致朗斯家居的应收票据到期无法正常兑付。