出品:新浪财经上市公司研究院

作者:Leyla

今年6月,优路教育提交了招股书,冲击创业板IPO。在2016年3月,优路教育曾挂牌新三板,证券名称环球优路,后于2018年5月终止挂牌。

优路教育成立于2005年,主要从事建筑工程、消防安全、医卫健康等领域的职业考试培训服务,采用线上和线下结合的教学模式,以线上教学为主。线上收入占营收的比例逐年增高,2020年营收占比已高达93.95%。

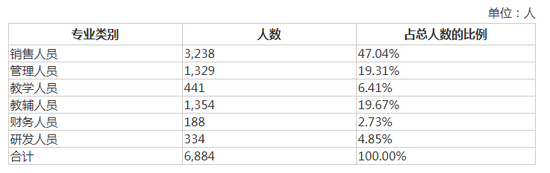

属地化营销或是优路教育大范围铺设线下分支机构的真正原因,截止2020年末优路教育有超过3000名员工是销售人员,占比近半,教学相关岗位仅有1300余人。

招股书显示,优路教育计划公开发行4000万股,拟募集资金16.34亿元。募集资金将用于学习基地建设、总部创新研究院及人才培养基地项目、信息化升级和总部基地建设等项目。

线上收入占比超过九成

2018年-2020年,优路教育营收分别为3.61亿元、9.12亿元、15.59亿元,年复合增长率可达107.73%;经营活动现金流量净额为2.51亿元、3.96亿元、7.68亿元;归母净利润则分别为-0.71亿元、0.62亿元、2.86亿元。

优路教育旗下重点教育项目分别为建工类、消安类和医卫类培训,要通过向客户提供培训服务、收取培训费的方式实现盈利。2018-2020年,上述三类培训合计收入占比分别为优路教育营收97.76%、98.78%和98.33%。另有教师资格、财会金融等其他类目占比较低。

2020年,其培训学员总量达126.09万人次,较2019年同比增长59.22%。其中建工类、消安类、医卫类及其他课程培训人次分别为79.38万、20.67万、23.24万及2.8万。

值得注意的是,优路教育在教学模式上提供线上线下两种教学模式,尤以线上教学为主,线下面授仅作为OMO课程的组成部分。

其中,线上培训内容包括录播课、直播课、在线答疑、智能题库等。据介绍,2018年至2020年间,公司线上收入分别为3.03亿元、8.16亿元、14.65亿元,占营收的比例逐年增高,分别为83.99%、89.47%及93.95%。

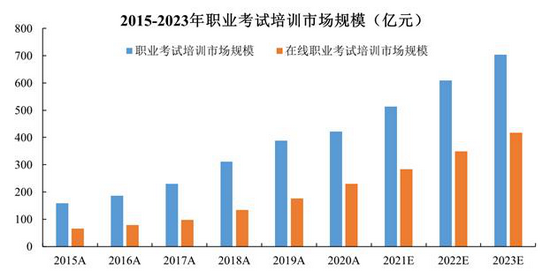

根据艾瑞咨询发布的《2021年中国职业培训行业研究报告》,2020年中国职业培训市场规模达到2088亿元,预计市场规模未来3年保持15%以上的速度增长,于2023年突破3600亿元。其中,2020年中国在线职业培训市场规模达到816.7亿元,同比增长27.0%;预计未来3年以15%左右的速度高速增长,于2023年突破1200亿元。

2015-2020年,我国主要职业考试的报考人数从1808万人增长至3672万人,复合增长率达到15.22%。同期,我国职业考试培训行业市场规模从159.3亿元增长至421.5亿元,复合增长率达到21.48%,预计2021-2023年保持15%以上的增速,于2023年突破700亿元。

教学人员仅占比6%

虽然优路教育的线上教学是主要营收来源,但优路教育仍在线下铺设了不少分支机构。2018年至2020年,其分支机构从178家扩张至238家,覆盖省份达30个,年复合增长率达15.63%。根据招股书,分支机构承担了属地化营销、服务、培训等多方面的职能和工作。

招股书显示,优路教育计划公开发行4000万股,拟募集资金16.34亿元。募集资金将用于学习基地建设、总部创新研究院及人才培养基地项目、信息化升级和总部基地建设等项目,加大了对线下的投入。

学习基地建设项目计划在全国八个城市建设线下培训基地,在各个基地建设多个授课教室、消防技术实操演练厅、实操机房、护理康复实操室、建筑施工技术实操室、餐厅、录播室等,通过线下培训基地的建设,打造优质品牌口碑,提高公司服务及品牌知名度。

实际上,从2018年以来,公司就开始推行“录播+直播+面授”的线上线下融合式教学模式,公司发力线上营销推广和线上教学技术的研发,线下分支机构主要承担人员办公、品牌形象展示、属地化服务等功能,公司还是以线上教学为主,面授课程通常仅作为OMO课程的组成部分。

属地化营销或是优路教育大范围铺设线下分支机构的真正原因。2018年至2020年,优路教育员工总数从4444人增长至6884人,截止2020年末优路教育有超过3000名员工是销售人员,占比近半,教学相关岗位仅有1300余人。

此外,根据招股书,公司存在因部分员工为退休返聘、当月新入职员工或自愿放弃缴纳等原因,未为部分员工缴纳社会保险及住房公积金的情况。截至2020年末,公司员工中社会保险的缴纳比例达到81.83%,住房公积金的缴纳比例达到59.86%。公司未实行全员缴纳社保及公积金,存在被监管部门采取责令整改、补缴、罚款等处罚措施的风险。

优路教育在招股书中提及其销售费用率较高的风险,其主要采取线上营销、口碑营销等营销方式获取客户,报告期内,优路教育通过设立分支机构、补充销售人员、改善营销渠道等方式提升营销能力。

2018-2020年,优路教育销售费用分别为2.45亿元、4.30亿元和5.34亿元,占营收比例分别为68%、47.17%和34.24%,2019和2020年销售费用同比增长75.12%和23.10%。报告期内,发行人的销售费用率较高。若未来营销成本上升、发行人无法持续提升营销效率、无法及时适应新兴的营销模式,可能导致销售费用占比进一步提升,对公司的盈利能力产生不利影响。

值得注意的是,优路教育的实际控制人石泰及其一致行动人北京盛文、天津盛教、黄森直接和间接合计控制的股份占发行前总股本的91.70%,股权结构高度集中。

另外,根据目前的《民办教育促进法实施条例》,优路教育是否需要参照“利用互联网技术在线实施教育活动的民办学校”取得相应的办学许可,目前尚未出台明确具体的实施细则或有关规定,仍存在一定的不确定性。