原标题:外部冲击下的机构“抱团”复盘、演绎和对策【兴证策略|大势研判】

来源:XYSTRATEGY

投资要点

★机构投资者高度集中的消费科技持仓和估值处于相对高位的抱团板块,成为震荡上行市场中绕不开的两大焦点。投资者纠结之处主要有两点:其一,如果外部冲击,应该如何应对目前的“抱团”板块?其二,如何理解“抱团”板块集中的筹码和高估值?我们复盘历史上机构抱团、解散和外部冲击,回答这两个问题。

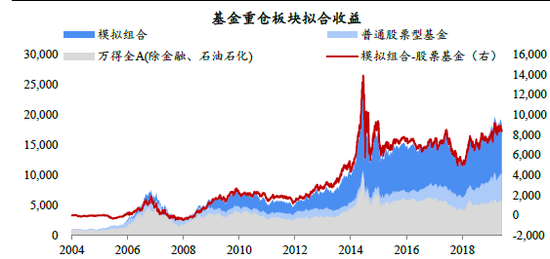

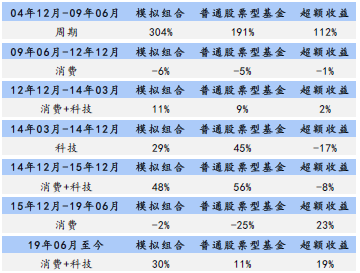

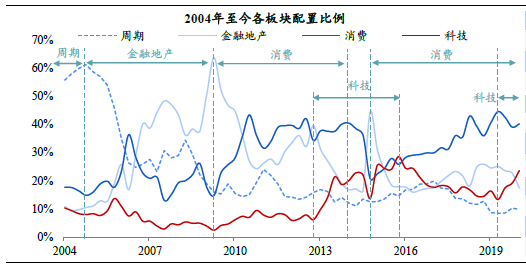

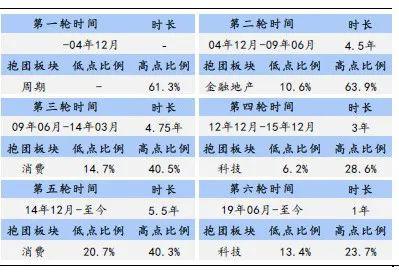

★历史六轮机构“抱团”,配置重仓板块能够战胜市场。1)周期,-04年12月,全球商品牛市,最高配置61%。2)金融地产,04年12月至09年6月,地产周期启动、金融企业改革上市,最高配置64%。3)消费,09年6月至14年3月,政策扩内需、类滞胀环境消费行业大发展,最高配置41%。4)科技,12年12月至15年12月,科技新周期、资本市场放松,最高配置29%。5)消费,14年12月至今,外资配置、核心资产长牛,最高配置40%。6)科技,19年6月至今,5G、半导体、新能源科技新周期,资本市场制度改革,最高配置24%。

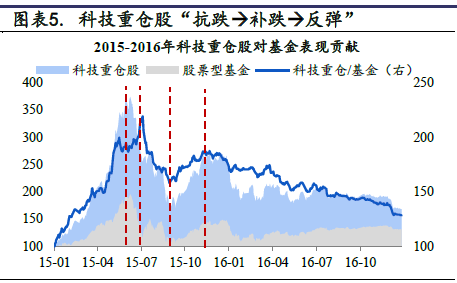

★外部冲击下,抱团个股表现更好还是更差?

1)抗跌阶段:冲击初期,机构投资者偏向于逢低加仓,抱团个股往往相对抗跌。

2)补跌阶段:冲击持续作用下,抱团可能有所松动,抱团个股出现补跌。

3)反弹阶段:冲击结束,市场反弹,机构投资者普遍回补抱团板块,相应的,抱团个股在反弹中领跑。全程来看,抱团个股总体具备超额收益。

★外部冲击会使得机构“抱团”解散么?

2003年至今,机构投资者大致经历六轮或有交错的抱团,其中抱团板块四次解散和切换,根源均为板块基本面出现根本性变化:1)2004年周期,抱团解散源于商品牛市的终结;2)2009年金融地产,抱团解散源于宏观下行、银行坏账问题凸显;3) 2014年消费,抱团解散源于2012年白酒景气下行和2014年四季度金融异动;4)2015年科技,抱团解散源于资本市场制度收紧。外部冲击不是抱团解散、切换的根本原因,中长期基本面趋势决定机构配置方向。

★目前内外资抱团标的整体性价比如何?

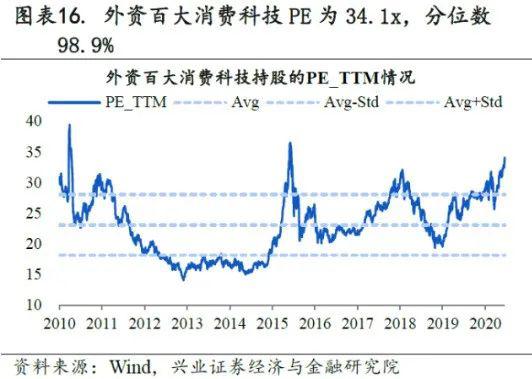

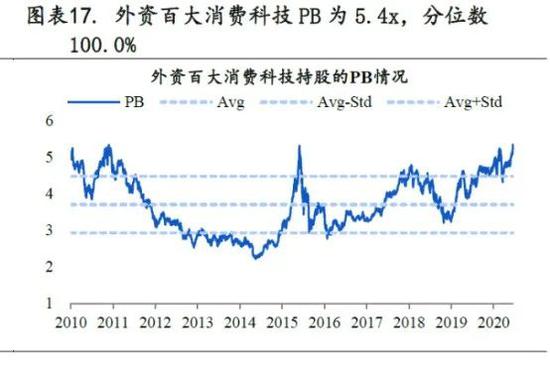

以外资百大消费科技持股作为国内核心资产的代表,其PB和PE估值均达到历史98.9%、100%分位数水平,类似2015年5月、2018年1月、2019年4月、2020年1月。筹码集中、估值高位,让目前抱团的消费科技可能上行有顶,谨慎防范外部风险带来的抱团板块出现补跌;宽裕的流动性则支撑消费科技核心资产下行有底,“爆款基金”等待建仓,可能将继续支撑抱团板块维持高估值。

★从A股长期发展角度来看,当前的“机构抱团”并非过去的“机构抱团”,A股一批优质核心资产脱颖而出,成为QE时代的“非卖品”。随着A股美股化推进,核心资产长牛已在途中,中国核心资产在全世界范围内都具备稀缺性,成为QE时代下抵御贬值最好的“非卖品”。我们认为,防范补跌行情的同时,把握中长期逻辑,抱团板块的回调往往是加仓机会,核心资产全程具备超额收益。短期风格上,金融地产周期的核心资产可能出现“风格扩散”,但并非“风格切换”,不会出现“卖茅台、宁德时代,买金融地产周期”的现象。长期趋势上,科技成长进入向上通道的长周期,“大创新”板块是趋势性投资机会,投资“大创新”容易“赢得未来”,适合“以长打短”。

风险提示:1)8月中旬华为禁令、摩擦超预期。2)7月和11月科创板超大额解禁。3)海外疫情二次爆发。

报告正文

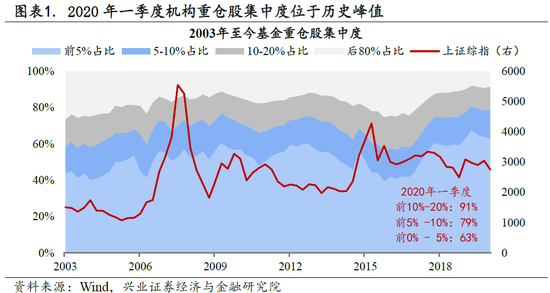

在《蛰伏中孕育生机-2020年下半年策略》中,我们提出,全球疫情、全球债务“灰犀牛”的三大不确定性,可能反复冲击风险偏好,下半年市场将呈现震荡向上格局。机构投资者高度集中的持仓和估值处于相对高位的抱团板块,成为震荡市中绕不开的两大焦点。自2017年以来,基金重仓股集中度持续提升,截至2020年一季度,前5%重仓股占比达到63%,前10%占比达到79%,前20%占比达到91%,持股集中度已经位于历史峰值。

本篇报告我们回顾2015年至今四次外部冲击下的“抱团”经验,回答三个问题:

其一,外部冲击下,抱团个股表现更好还是更差?

1)抗跌阶段:冲击初期,机构投资者偏向于逢低加仓,抱团个股往往相对抗跌。

2)补跌阶段:冲击持续作用下,抱团可能有所松动,抱团个股出现补跌。

3)反弹阶段:冲击结束,市场反弹,机构投资者普遍回补抱团板块,相应的,抱团个股在反弹中领跑。全程来看,抱团个股总体具备超额收益。

其二,外部冲击会使得机构“抱团”解散么?

2003年至今,机构投资者大致经历六轮或有交错的抱团,其中抱团板块四次解散和切换,根源均为板块基本面出现根本性变化:1)2004年周期抱团解散源于商品牛市的终结;2)2009年金融地产抱团解散源于宏观下行、银行坏账问题凸显;3)2014年消费抱团解散源于2012年白酒景气下行和2014年四季度金融异动;4)2015年科技抱团解散源于资本市场制度收紧。外部冲击不是抱团解散、切换的根本原因,中长期基本面趋势决定机构配置方向。

其三,目前内外资抱团标的整体性价比如何?

2019年下半年以来,市场再次形成“消费+科技”的机构抱团,以外资百大消费科技持股作为国内核心资产的代表,其PB和PE估值均达到历史98.9%、100%分位数水平,类似2015年5月、2018年1月、2019年4月、2020年1月。

筹码集中、估值高位,让目前抱团的消费科技可能上行有顶:如果后续全球疫情对基本面的影响超预期、全球债务“灰犀牛”显现,可能会让抱团板块出现补跌,需谨慎防范。

宽裕的流动性则支撑消费科技核心资产下行有底:社会流动性宽裕,股市流动性相比之下更加宽裕。前5月混合型和股票型基金4次发行破千亿,“爆款基金”等待建仓,可能将继续支撑抱团板块维持高估值。

从A股长期发展角度来看,当前的“机构抱团”并非过去的“机构抱团”,A股一批优质核心资产脱颖而出,成为QE时代的“非卖品”。2017年以来,外资流入、机构配置,让核心资产概念深入人心,进一步吸引居民加速配置。随着A股美股化推进,核心资产长牛已在途中,中国核心资产在全世界范围内都具备稀缺性,成为QE时代下抵御贬值最好的“非卖品”。我们认为,防范补跌行情的同时,把握中长期逻辑,抱团板块的回调往往是加仓机会,核心资产全程具备超额收益。

短期风格上,如果外部压力加大、出现震荡回调,出于低估值保护,金融地产周期等板块可能相对防御;如果市场震荡向上,金融地产周期的核心资产可能出现“风格扩散”,但并非“风格切换”,不会出现“卖茅台、宁德时代,买金融地产周期”的现象。长期趋势上,科技成长进入向上通道的长周期,“大创新”板块是趋势性投资机会,投资“大创新”容易“赢得未来”,适合“以长打短”。

1. 历史上六轮“抱团”回顾

回顾A股历史,截止今日一共出现过六次“抱团”历程,期间或有交错:

1)-2004年12月,周期抱团,配置比例最高达61.3%。2002年至2004年全球迎来商品大牛市,海外美联储放水、中国高速城镇化、地产周期启动,推动商品价格屡创新高,PPI从2002年1月-4.2%提升至2004年10月8.4%,期间铜价格增长100%,能源价格增长141%,铁矿价格增长29%。

2)2004年12月至2009年6月,金融地产抱团,时长4.5年,配置比例从10.6%提升至63.9%。2005年起,中工建交国有大行相继上市,券商行业进行市场化重组,“地产—货币”周期形成,2005-2009年社融增速分别为4.8%、42.3%、39.7%、17.0%、99.3%,金融地产龙头企业进入快速成长期。

3)2009年6月至2014年3月,消费抱团,时长4.75年,配置比例从14.7%提升至40.5%。2008年,政府大力刺激汽车消费,开展家电下乡,同时活跃的基建促成白酒景气周期。类滞胀环境下,消费核心资产业绩又稳又好,格力净利润从09年29亿元增至14年142亿元,茅台则从43亿元增至154亿元。

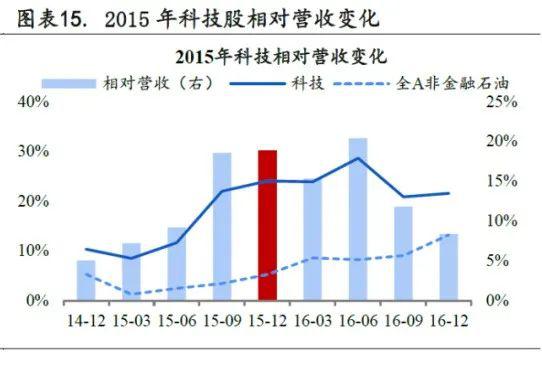

4)2012年12月至2015年12月,科技抱团,时长3年,配置比例从6.2%提升至28.6%。此轮科技板块的抱团与行情,源于新一轮科技产业周期和资本市场政策放松,彼时诞生了一批移动互联网、消费电子领域的核心资产,例如苹果产业链指数上涨近400%。

5)2014年12月至今,消费抱团,时长5.5年,配置比例从20.7%提升至40.3%。消费中的食品饮料、家用电器、医药生物等细分行业,行业格局愈发清晰,核心资产投资价值进一步凸显,在外资大举流入的背景下,成为内外资机构争相配置的对象。

6)2019年6月至今,科技抱团,时长1年,配置比例从13.4%提升至23.7%。2019年下半年以来,科技制造行业迎来5G、新能源等新产业周期,国家对于创新支持亦达到前所未有的力度,科创板开板、创业板实施注册制、新三板精选层改革、再融资、重组等政策放开,形成风险偏好与基本面的双击。

2. 15年至今四次外部冲击,抱团表现更好还是更差?

对于外部冲击下的“抱团”行业和个股表现,一般存在两种观点:

Ø 观点一:外部冲击使抱团更加紧密,抱团行业和个股相对抗跌。

Ø 观点二:筹码过于集中可能导致抱团行业和个股“多杀多”。

回顾2015年至今“消费+科技”抱团的四次冲击,我们发现:

1)抗跌阶段:冲击初期,机构投资者偏向于逢低加仓,抱团个股往往相对抗跌。

2)补跌阶段:冲击持续作用下,抱团可能有所松动,抱团个股出现补跌。

3)反弹阶段:冲击结束,市场反弹,机构投资者普遍回补抱团板块,相应的,抱团个股在反弹中领跑。全程来看,抱团个股总体具备超额收益。

在面对三季度前后可能的外部冲击时,一方面谨慎防范冲击持续作用下,抱团个股可能出现的“多杀多”情况,另一方面坚守主线,消费和科技中的核心资产仍然是主要配置方向。长期来看,科技成长进入向上通道的长周期,“大创新”板块是趋势性投资机会,投资“大创新”容易“赢得未来”,适合“以长打短”。

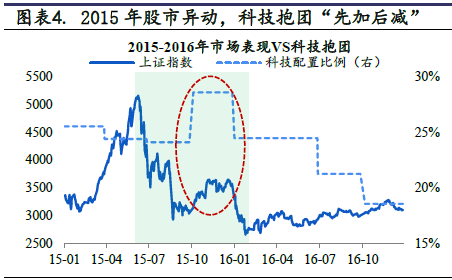

1)第1次冲击:2015.6.15-2016.1.28,科技抱团,清理场外配资市场下跌。

机构配置行为:2015年二季度末和三季度初,证监会清理场外配资,市场大幅下挫,但三季度期间基金仍然加仓科技,科技配置比重从24.1%升至28.6%。

抗跌阶段:2015年6月15日至7月8日,初期机构投资者加仓,科技重仓股组合下跌29%,优于股票型基金整体跌幅39%。

补跌阶段:7月8日至9月15日,科技重仓股开始补跌,跌幅34%,远高于股票型基金整体的10%。

反弹阶段:9月15日至11月18日,科技重仓股领跑反弹,上涨64%,期间基金整体涨幅40%。

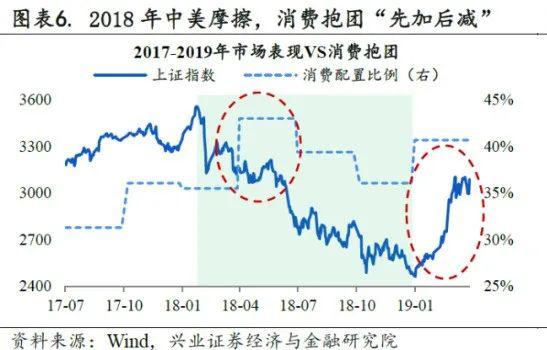

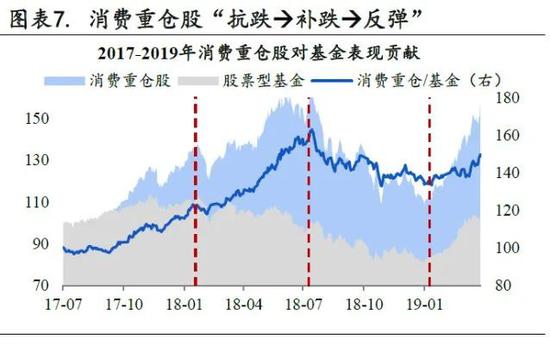

2)第2次冲击:2018.1.29-2019.1.3,消费抱团,摩擦首次带来大幅下跌。

机构配置行为:2018年一季度,市场持续下跌,基金仍在二季度加仓消费板块,配置比例从35.5%升至43%。2019年一季度,大盘触底反弹,基金再度加仓消费,配置比例从36.1%升至40.7%。

抗跌阶段:2018年1月29日至7月16日,消费板块逆势上扬,重仓股组合累计增幅23%,优于基金整体9%的下跌。

补跌阶段:2018年7月16日至2019年1月3日,消费重仓股补跌,跌幅34%,跑输基金整体跌幅20%。

反弹阶段:2019年1月3日至3月29日,消费板块领跑反弹,期间上涨46%,优于基金整体涨幅30%。

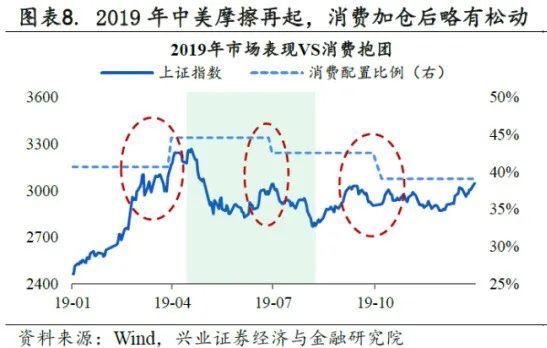

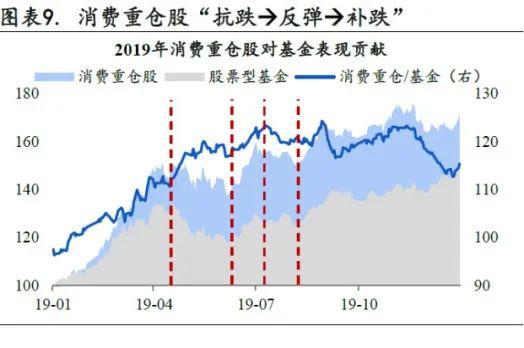

3)第3次冲击:2019.4.22-2019.8.7,消费抱团,中国和美国摩擦再起带来市场下挫。

机构配置行为:2019年二季度,基金对消费板块加仓,配置比例从40.7%升至44.7%,仓位在冲击后期有所松动。

抗跌阶段:2019年4月22日至6月6日,市场下跌,消费重仓股小幅下跌8%,优于同期股票基金整体跌幅11%。

反弹阶段:6月6日至7月2日,消费板块领跑反弹,消费重仓股上涨17%,高于基金整体涨幅11%。

补跌阶段:7月2日至8月6日,消费板块补跌,跌幅6%,略高于基金整体跌幅4%。

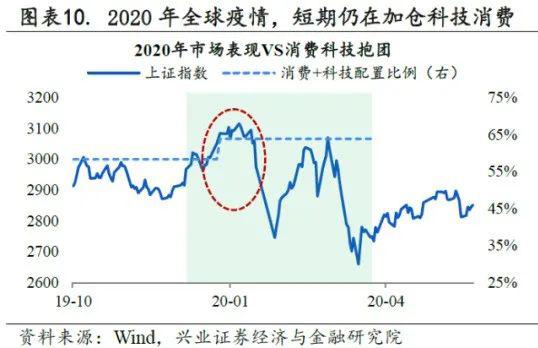

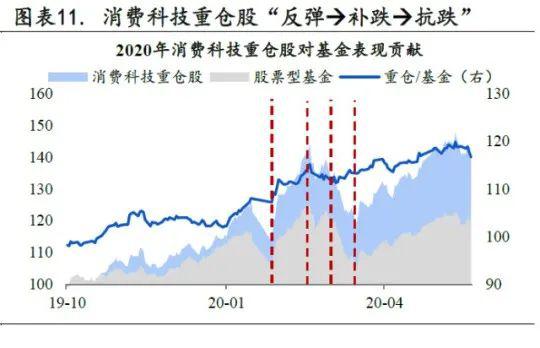

4)第4次冲击:2020.1.14-2020.3.23,消费科技抱团,疫情冲击导致市场下跌。

机构配置行为:2020年一季度,受疫情冲击,市场下跌,科技、消费板块配置比重分别从19.2%、39.1%增至23.7%、40.3%。

反弹阶段:2月3日至2月25日,市场迅速反弹,消费科技重仓股期间涨幅27%,跑赢股票基金整体涨幅18%。

补跌阶段:2月25至3月12日,消费与科技板块补跌,跌幅约10%,略高于基金整体跌幅7%。

抗跌阶段:3月12日至3月23日,基金整体震荡下跌9%,同期,消费科技重仓股跌幅8%,略优于股票基金整体。

3. 外部冲击会使得机构“抱团”解散么?

2004年至今六次“抱团”曾出现过4次真正的“抱团”解散,外部冲击从来不是抱团解散、风格切换的根本原因,中长期基本面趋势决定机构配置方向。从定义来看,风格切换是指重仓板块下跌、低配板块抗跌或上涨,投资者卖出重仓板块、买入低配板块。风格扩散是指低配板块补涨,投资者仍维持当前重仓板块不变。

近期市场对于金融地产周期等低估值板块较为关注,我们认为,如果外部压力加大、出现震荡回调,出于低估值保护,金融地产周期等板块可能相对防御;如果市场震荡向上,金融地产周期的核心资产也有可能出现“扩散”,但并非“切换”,不会出现“卖茅台、宁德时代,买金融地产周期”的现象。当前的“机构抱团”已非过去的“机构抱团”,A股一批优质核心资产脱颖而出,成为QE时代的“非卖品”。长期趋势上,科技成长进入向上通道的长周期,“大创新”板块是趋势性投资机会,投资“大创新”容易“赢得未来”,适合“以长打短”。

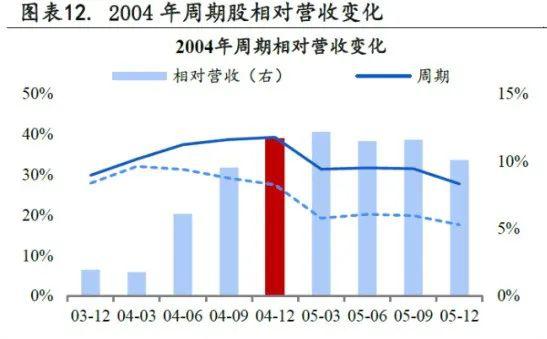

1)第1次抱团解散:2004年四季度,周期抱团解散,源于商品牛市终结。

2004年四季度,周期抱团解散。2004年四季度,周期股配置比重达到峰值61.3%,此后持续下降,2006年三季度降到低点24.8%。

周期抱团解散源于商品牛市结束。2004年通胀高企,宏观政策收紧,PPI同比增速从2004年10月的10.9%,持续回落至2006年4月的2.6%,商品牛市终结。

从板块盈利来看,2004年四季度至2005年四季度,周期板块营收增速从39.3%降27.8%,全A非金融石油从27.6%降至17.7%,周期板块相对全A非金融石油的营收继2005年一季度之后,逐步收窄。

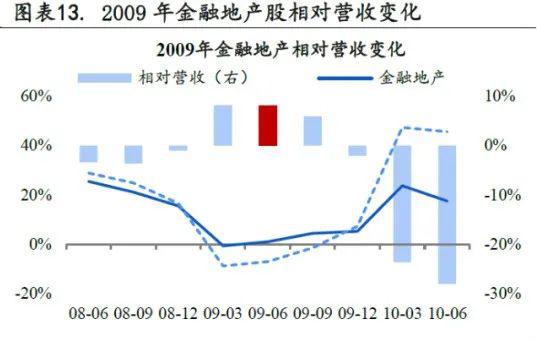

2)第2次抱团解散:2009年二季度,金融地产抱团解散,源于宏观下行。

2009年二季度,金融地产抱团解散。2009年二季度,金融地产配置比重达到峰值63.9%,下一季度降至52.4%,至2010年四季度降到低点24.3%。

金融地产抱团解散源于宏观下行、银行坏账。2009年,四万亿刺激政策后,经济逐步滞胀、银行坏账等问题出现,经济金融政策收紧,金融地产弹性偏弱。

从板块盈利来看,2010年二季度,金融地产营收增速升至17.5%,全A非金融石油增至45.5%,金融地产相对营收落后。

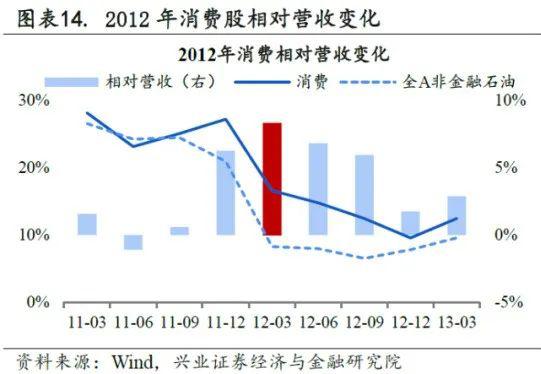

3)第3次抱团解散:2014年一季度,消费抱团解散,源于消费下行和金融异动。

2014年一季度,消费抱团解散。2012年三季度,基金的消费板块配置比重达到峰值42.1%,下一季度降至34.4%,2014年四季度达到低点20.7%。

消费抱团解散来源于2012年消费下行和2014年金融异动带动减仓。反三公消费带动白酒景气下行,2012年抱团松动;2014年金融板块异动,消费抱团解散。

从板块盈利来看,2012年一季度至2012年四季度,消费板块营收增速从16.6%降至9.6%,全A非金融石油营收增速从8.3%降至7.8%,消费板块相对全A非金融石油营收从8.3%收窄至1.7%。

4)第4次抱团解散:2015年四季度,科技抱团解散,源于IPO、再融资、重组、减持全面收紧。

2016年,科技抱团解散。2015年四季度,科技板块配置比重达到峰值28.6%,下一季度降至24.5%,此后持续下降,于2017年一季度到达低点17.7%。

科技解散,源自IPO、再融资、重组、减持的全面收紧。中小创企业经历并购行情后,面临大幅商誉减值、内生增长乏力等后遗症,行业增速放缓,景气下行。

从板块盈利来看,2015年四季度至2016年四季度,科技板块营收增速震荡下滑,从24.1%降至21.6%,全A非金融石油从5.2%升至13.2%,科技板块相对全A非金融石油营收也从18.8%收窄至8.4%。

4. 目前内外资抱团标的整体性价比如何?

截止6月19日,“消费+科技”核心资产估值已经超过2015年5月、2018年1月、2019年4月、2020年1月水平,结构性压力相对较大。

我们以2020年一季度基金和外资数据构建外资百大消费科技持股组合,作为国内“消费+科技”核心资产代表,考察该组合自2010年至今的估值水平:

1. 从PE(TTM)角度,目前为34.1x,处于历史98.9%分位数。2015年5月、2018年1月、2019年4月、2020年1月分别是30.4x、31.2x、27.6x、29.6x,历史分位数分别92.0%、96.5%、78.7%、90.6%。

2.从PB角度(抛开2020年一季度盈利影响),目前为止5.4x,处于历史100%分位数。2015年5月、2018年1月、2019年4月、2020年1月分别是4.5x、4.7x、4.5x、4.9x,历史分位数分别是77.8%、86.2%、79.6%、94.3%。

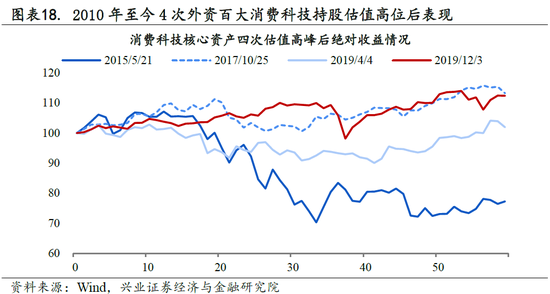

2010年至今,消费科技核心资产主要4次来到估值高位,后续消费科技核心资产组合3次回调,最近1次震荡。2010年至今,外资百大消费科技持股PB估值突破前20%的高位,主要包括4次,分别为:2015年5月21日、2017年10月25日、2019年4月4日、2019年12月3日。

1)2015年5月21日起,第12日达到峰值,上涨7.2%,随后开始回调,第33日,达到底部,累计下跌29.7%。

2)2017年10月25日起,第10日达到峰值,上涨11.3%,随后回调,第31日达到底部,相对高点下跌9.6%。

3)2019年4月4日起,第10日达到峰值,上涨2.8%,随后开始回调,第41日,达到底部,累计下跌9.9%。

4)2019年12月3日起,第28日达到峰值,上涨10.0%,随后累计涨幅在0-10%范围附近震荡。

此轮“消费+科技”核心资产估值不断创新高,一是源于2020年一季度企业盈利受影响,致使PE抬升,二是货币宽松,利率普遍下行,估值的锚出现变化。据此,我们对PE进行调整,将4月30日后的净利润TTM延续使用上季度未受影响数据,计算调整后PE_TTM,然后计算股权隐含收益率(1/PE-Rf)。“消费+科技”核心资产估值水位虽稍有缓解,但仍接近历史极端水平,ERP仅0.2%,接近历史均值向下一个标准差水平,处于历史20.0%分位数。

风险提示

风险提示:1)8月中旬华为禁令、中国和美国摩擦超预期。2)7月和11月科创板超大额解禁。3)海外疫情二次爆发。