出品:新浪财经上市公司研究院

作者:钟文

随着注册制的进一步推进,资本市场的枢纽功能将得到大幅强化,资本市场服务实体经济高质量发展的核心职能将得到有效增强,市场资源有效配置的效率将得到大幅提高,直接融资比重将得到不断提升,市场深层次活力将得到进一步激发。

随着注册制的推行,排队上市的A股企业越来越多。在监管部门的问询函中,部分企业被质疑存在出资瑕疵等问题。股东出资是企业独立资产的初始来源,合法合规的出资可以保证企业有足够的资本进行生产经营。

在IPO审核中,有些出资瑕疵可以通过补救措施消除。但有些出资瑕疵可能构成实质性障碍,出如抽逃出资及虚假出资情形严重的构成犯罪,出资瑕疵导致公司股权存在重大权属纠纷或导致公司经营存在重大不稳定性等。

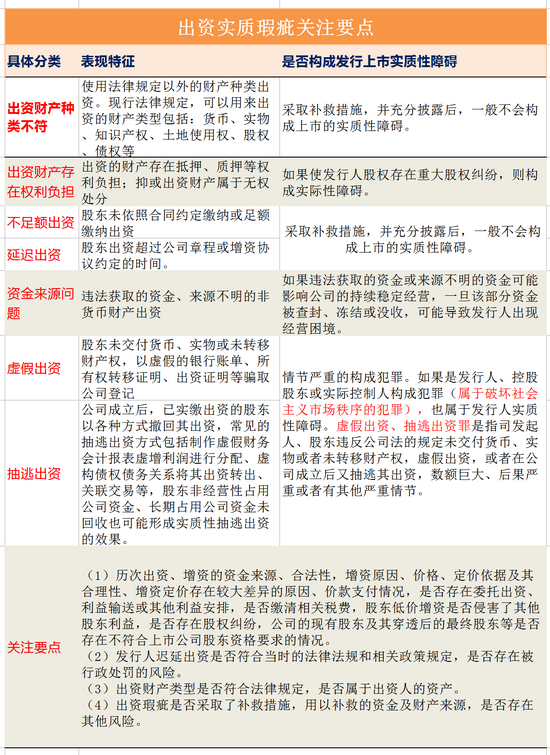

出资实质瑕疵

出资瑕疵,可以简单理解为不符合法律规定的出资。关于出资瑕疵,可以简单分为出资实质瑕疵和出资程序瑕疵。根据是否能够成企业发行上市的实质性障碍,出资瑕疵又可以分为分类为非实质性障碍出资瑕疵和实质性障碍出资瑕疵两类。

出资程序瑕疵,是指出资未履行法定的评估、验资等程序或中介机构不具备相关资质等;出资实质性瑕疵,是指股东出资存在金额、所有权等实质上的问题,可能导致公司股权不清晰、存在重大权属纠纷,情形严重的将成为发行上市的实质性障碍。

根据《公司法》及司法解释、《公司注册资本登记管理规定》等相关法律法规,出资实质瑕疵包括出资财产类型不符、出资财产存在权利负担、出资不足额、出资延迟、出资来源不当、虚假出资、抽逃出资等。

关于出资财产类型不符、出资不足额、出资延迟在采取补救措施并充分披露后,一般不会构成上市的实质性障碍。

发行人历史上的出资财产存在权利负担,在采取补救措施且充分披露后,基本上不会对发行造成实质性障碍。但如果出资财产存在的权利负担,导致发行人股权存在重大权属纠纷、不能达到清晰的要求抑或给公司经营带来不稳定性,则属于发行的实质性障碍。

发行人历史上的出资来源不当,也可能给发行带来实质性障碍。如果违法获取的资金或来源不明的资金可能影响公司的持续稳定经营,一旦该部分资金被查封、冻结或没收,可能导致发行人出现经营困境。

2017年1月被否的广东日丰电缆股份有限公司(下称“日丰电缆”),因未详细披露非货币出资的来源、原因和程序遭到重点问询。资料显示,日丰电缆股东冯就景以国有土地使用权和房屋建筑物出资,经过了股东大会决议,相关财产为出资人所有。但招股书始终未披露国有土地使用权具体来源,如果出资来源不合法,则存在一定风险。

发审委要求日丰电缆代表进一步说明,冯就景使用国有土地使用权和房屋建筑物进行投资入股的原因,出资资产是否具有合法来源,目前的使用情况,资产评估的具体方法、评估增值情况以及评估结果的公允性,是否导致发行人出资不实或股权存在纠纷。

2018年1月被否南通冠东模塑股份有限公司(下称“冠东模塑”),也被问询到大股东出资来源是否合法等问题。问询内容为:冠东模塑控股股东原为华信国际,由发行人实际控制人于中国境外设立,其后华信国际将发行人控制权转让于境内主体,但华信国际目前仍持有发行人30%股权。请发行人代表说明:(1)华信国际搭建外资股权架构是否经外汇管理部门批准,华信国际境外资金来源及合法性;(2)华信国际对发行人历次投资的资金来源,历次出资是否已履行全部法律程序、是否合法合规。

关于虚假出资和抽逃出资,这两种类型的出资瑕疵可能构成犯罪。根据《刑法》第159条规定,虚假出资、抽逃出资罪是指公司发起人、股东违反公司法的规定未交付货币、实物或者未转移财产权,或者在公司成立后又抽逃其出资,数额巨大、后果严重或者有其他严重情节的行为。

虚假出资、抽逃出资罪属于破坏社会主义市场经济秩序的犯罪。如果发行人、控股股东、实际控制人在最近3年内犯破坏社会主义市场经济秩序类的犯罪,将不得上市。

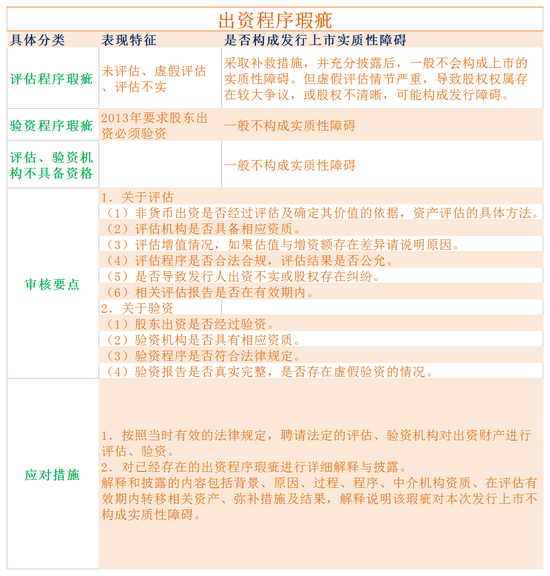

出资程序瑕疵

出资程序瑕疵,主要包括评估程序瑕疵和验资程序瑕疵,及中介机构是否具备相应资格、评估、验资报告是否具备法律效力等方面。

评估程序瑕疵,是指应按照法律规定进行评估而未评估或虚假评估的行为。股东出资时应评估而未评估,如果采取补救措施并且及时披露,一般不会构成发行上市的实质性障碍。但如果是虚假评估导致构成出资严重低估或者高估,可能会导致公司股权发生重大纠纷,达不到上市要求。

验资程序瑕疵,主要包未验资、验资报告存在缺漏、验资不规范、虚假验资等情况。在2013年之前,旧版《公司法》规定出资必须验资。因此,发行人在2013年之前存在验资程序瑕疵的,应采取补救措施,并及时披露。

评估、验资的目的在于核验出资的真实性、完整性,从而保障公司资产的独立性、完整性。所以评估和验资机构必须具备相应的资质,这样才能保证评估、验资达到相应的效果。如果评估和验资机构不具备相应的资质,发行人应申请具备资质的评估和验资机构进行补救措施,并解释说明出资瑕疵对发行上市不构成实质性障碍。

实务中,曾被取消审核的IPO公司山西紫林醋业股份有限公司(下称“紫林醋业”),历史上存在出资程序瑕疵的问题。

招股书显示,2000年2月16日,罗建纯、刘志红夫妇出资60万元设立了山西省清徐金元老陈醋有限公司(发行人前身),其中罗建纯以山西省清徐金元老陈醋厂的净资产作为实物资产出资50万元,刘志红以货币资金出资10万元。金元老陈醋设立时,罗建纯以山西省清徐金元老陈醋厂净资产出资未经评估,且刘志红以货币出资,直接证据缺失。2002年增资时,罗建纯以实物出资400万元,刘志红以实物出资70万元。上述罗建纯、刘志红合计530万元出资的直接证据部分缺失,出资充足性的验证存在障碍。2013年12月,罗建纯、刘志红各自按照当时实物出资的金额以现金530万元投入公司,以解决前期出资瑕疵。

去年,紫林醋业再度冲击IPO,目前已经收到了证监会出具的反馈意见。紫林醋业对历史上的出资瑕疵进行的补救,一般不会构成实质性障碍,但也说明了公司早期治理不规范等问题。

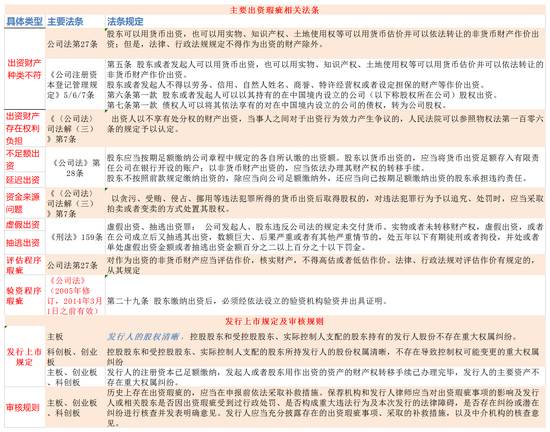

附:关于出资瑕疵有关法律法规汇总

关于对拟IPO公司历史上存在的法律瑕疵,目前的审核法规主要是《首发业务若干问题解答》问题7的规定:历史上存在出资瑕疵的,应当在申报前依法采取补救措施。保荐机构和发行人律师应当对出资瑕疵事项的影响及发行人或相关股东是否因出资瑕疵受到过行政处罚、是否构成重大违法行为及本次发行的法律障碍,是否存在纠纷或潜在纠纷进行核查并发表明确意见。发行人应当充分披露存在的出资瑕疵事项、采取的补救措施,以及中介机构的核查意见。

由此可见,监管部门对发行人历史上存在出资瑕疵的,一是要在申报前采取补救措施;二是要说明是否构成实质性发行障碍;三是充分披露。

本文结合《公司法》等法律法规,列出有关出资瑕疵的法律条文,下降下表:

值得注意的是,主板与科创板、创业板的发行上市规则有所差异,主办要求“发行人的股权清晰”,而科创板和创业板只要求控股股东和受控股股东、实际控制人支配的股份权属清晰。

有投行人士认为,注册制下取消了“发行人股权清晰”的规定。但笔者认为,创业板、科创板的发行人仍应尽量满足股权清晰的规定,避免因小股东的出资瑕疵、股权瑕疵影响整个IPO进程。