政策冲击边际递减,互联网行业柳暗花明——中国互联网30指数投资价值分析【天风策略】

来源:分析师徐彪

摘要

核心结论:

1. 中证海外中国互联网30指数(中国互联网30指数,代码930604.CSI)选取30家海外交易所上市的优秀中国互联网公司作为成分股,能较有代表性地反映中国互联网行业全貌,解决了无法追踪海外上市优秀互联网巨头的问题。

2. 相较其他海外互联网指数,中国互联网30权重分布更加合理。较中国互联网50指数而言,中国互联网30指数前十大权重合计占比为85.8%,集中度相对更低,对受政策冲击较多的腾讯和阿里,中国互联网30赋予更低的权重,而赋予拼多多、京东更高的权重,这也使得指数一方面可以减少一线企业的监管风险暴露,另一方面可以更多捕捉二线龙头的扩张红利。

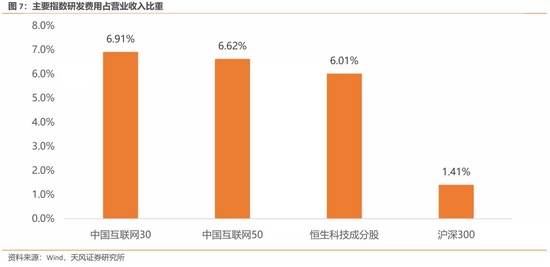

3. 高研发投入占比是资金青睐中国互联网30指数的重要支撑。国内互联网企业的盈利波动性较大,但在高研发投入占比的背景下,对互联网企业远期成长性的偏好使得资金持续加大对中国互联网30指数的追逐。仅从2020年来看,在疫情的冲击下,互联网30仍可保持近7%的研发投入占比,在主要科技指数及宽基中遥遥领先。

4. 共同富裕与稳增长语境下,反垄断目的为互联网行业规范化,在弥合贫富差距的同时实现行业可持续发展带动经济增长,而非单纯打压。尽管当前我国总量边际承压,但政府债务压力制约信用发力,宏观要素增量有限意味着稳增长要利用好个别行业的高生产效率,故产业政策料仍向新兴产业倾斜以支撑经济增长,互联网行业中长期发展环境依然乐观。

5. 考虑到针对互联网巨头的反垄断、数据安全等方面的处罚与监管已密集落地,海外投资者恐慌情绪在“双减”后已有一轮集中释放,无论当前政策面是否“利空出尽”,未来潜在监管政策的负冲击料边际递减,我们认为行业整体存在左侧机会:

1)一线企业:多元化业务带来新增长点,业绩下修幅度有望收敛

平台经济监管主要针对阿里、腾讯等一线互联网企业,尽管短期游戏等业务拐点难现,但近年来互联网巨头已实现多元化布局,其他业务增长有望收敛整体业绩下修幅度。腾讯、阿里等互联网龙头积极布局前沿新兴领域,有利于减轻反垄断对市值的压制并持续提供超额收益。

2)二线企业:反垄断负冲击有限,成长性或可持续兑现

除BAT外,近年来二线互联网企业迅速崛起,平台经济监管对其负冲击有限,部分领域甚至存在正向提振效应。另一方面,有了一线互联网企业前车之鉴,二线企业发展中更注重社会价值观引导,降低了后期面临政策“灰犀牛”冲击的概率,对期望收益有所修复。

6. 广发中证海外中国互联网30ETF(代码159605,简称:中概互联ETF)投资追踪中证海外中国互联网30指数,为投资者提供一键布局中证环保指数的投资工具,预计能充分享受中国一线互联网企业盈利修复与二线企业高速成长的红利,建议关注。

01

中证海外中国互联网30指数:囊括海内外优秀中国互联网企业的指数

1.1 聚焦大市值但权重分布更合理的中国海外互联网指数

中证海外中国互联网30指数(中国互联网30指数,代码930604.CSI)选取30家海外交易所上市的优秀中国互联网公司作为成分股,业务覆盖互联网软件与服务、家庭娱乐软件、互联网零售、互联网服务、移动互联网五大方向,能较有代表性地反映中国互联网行业全貌,解决了无法追踪海外上市优秀互联网巨头的问题。

从行业分布来看,指数涵盖的个股以信息技术及可选消费为主,合计流通市值占比达到96.1%,其中,可选消费中的公司也同样偏互联网平台属性,比如美团、阿里巴巴、京东、拼多多等。从上市交易所的市值分布看,中国互联网30指数涵盖了中国主要互联网企业的上市方向——港股及美股,其中港股和美股的流通市值占比分别为49.5%和50.5%,分布较为合理。

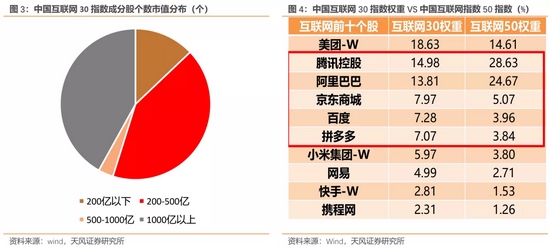

从权重分布看,中国互联网30仍以大市值个股为主,但相较其他海外互联网指数,中国互联网30权重分布更加合理。市值方面,市值在200亿以上的标的数量占比达到87.1%,市值在500亿以上的标的数量占比达到45.2%,成分股更加聚焦大市值。

此外,与中国互联网50指数相比,中国互联网30指数前十大权重合计占比为85.8%,集中度相对更低,对受政策冲击较多的腾讯和阿里,中国互联网30赋予其更低的权重,而赋予拼多多、京东更高的权重,使指数一方面可以减少一线企业的监管风险暴露,另一方面可以更多捕捉二线龙头的扩张红利。

1.2 高研发投入占比是指数持续获得超额收益的重要源泉

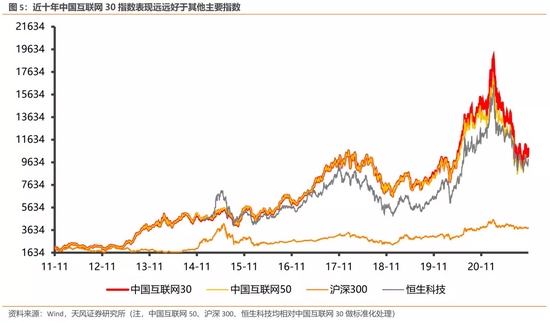

回溯历史,相对于其他互联网指数及主要宽基,中国互联网30指数均具有显著超额收益。2011年至今,中国互联网30指数涨幅达到400%以上,相对于同类互联网主题指数(中国互联网50为356.5%,恒生科技为118.85%)优势显著,更远高于沪深300(77.75%)、恒生指数(29.83%)等主要宽基。从年化收益率表现看,中国互联网30指数优于沪深300、恒生指数等主要宽基指数,也优于中国互联网50及恒生科技等主要科技互联网指数。

高研发投入占比是资金青睐中国互联网30指数的重要支撑。国内互联网企业的盈利波动性较大,但在高研发投入占比的背景下,对互联网企业远期成长性的偏好使得资金持续加大对中国互联网30指数的追逐。仅从2020年来看,在疫情的冲击下,互联网30仍可保持近7%的研发投入占比,在主要科技指数及宽基中遥遥领先。

02

临近政策底,一二线企业齐发力,互联网行业或已柳暗花明

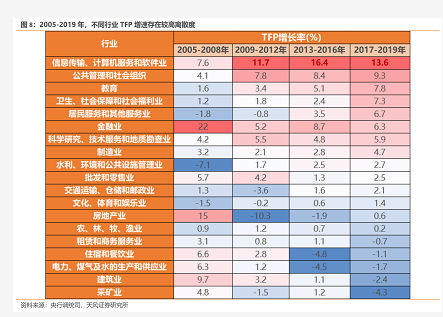

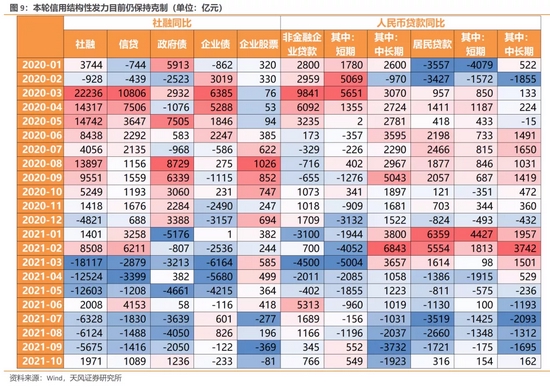

共同富裕与稳增长语境下,反垄断目的为互联网行业规范化,在弥合贫富差距的同时实现行业可持续发展带动经济增长,而非单纯打压。我们在《美国50年公平与效率摇摆史的产业启示》中论证,贫富差距的维度之一为部门性差异。根据央行调统司测算,2009-2019年间,我国不同行业TFP增速存在较高离散度,如信息传输、计算机服务和软件业TFP始终保持两位数以上的增长率居全行业之首,而同期建筑业等TFP增长率递减至负增,生产效率边际差异导致不同部门从业者收入差异。因此,收敛行业间TFP增速离散度是共同富裕的内在诉求,对近年来高速扩张的互联网产业提出了“降速”的要求。

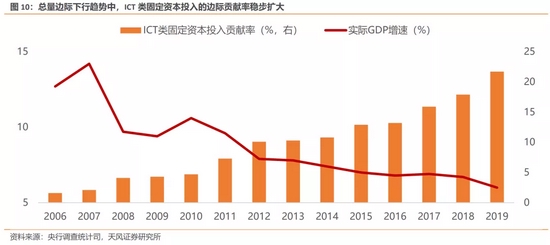

尽管当前我国总量边际承压,但政府债务压力制约信用发力,产业政策料仍向新兴产业倾斜以支撑经济增长,互联网行业中长期发展环境依然乐观。尽管9月有支小再贷款投放,但15号文打压政府隐性债务抑制城投债增量,表观上结构性信用政策中“减量”远超“增量”导致企业长贷同比锐减拖累社融,剔除10月政府债“错位发行”因素,信用扩张目前仍保持克制。而宏观要素增量有限意味着稳增长要利用好个别行业的高生产效率,根据央行调统司,2006-2019年经济增速换挡,通讯信息类固定资本投入对总量边际贡献率由1.6%逐年递增至21.7%,十三年间贡献率增幅达到了1256.3%,故实现稳增长仍需倚赖信息传输、计算机服务和软件业等具备“花小钱办大事”属性的新兴产业对经济的提振作用。

此外,考虑到针对互联网巨头的反垄断、数据安全等方面的处罚与监管已密集落地,海外投资者恐慌情绪在“双减”后已有一轮集中释放,无论当前政策面是否“利空出尽”,未来潜在监管政策的负冲击料边际递减,我们认为行业整体存在左侧机会。中国互联网30指数成分股阶梯型的权重布局,在降低指数对一线互联网企业政策风险暴露的同时,也能把握仍处快速扩张期的二线互联网企业的成长红利,赔率与胜率兼顾提高了中长期配置价值。

2.1 一线企业:多元化业务带来新增长点,业绩下修幅度有望收敛

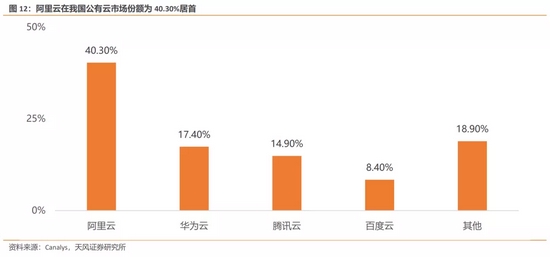

平台经济监管主要针对阿里、腾讯等一线互联网企业,尽管短期游戏等业务拐点难现,但近年来互联网巨头已实现多元化布局,其他业务增长有望收敛整体业绩下修幅度。以阿里巴巴为例:其B端业务阿里云创立于2009年,根据Canalys,截至2020年末阿里云占有中国IaaS市场约40%的份额全行业居首,对公司营收贡献仅次于核心业务。随着新基建与数字化社会建设的推进,基于十余年的技术积累,阿里云行业龙头地位有望进一步巩固,公司营收结构或持续改善。

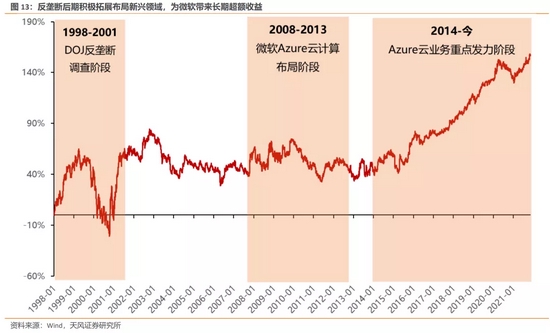

长期来看,反垄断之后业务结构的积极调整往往有利于互联网龙头的估值拔升。以微软为例,1998年起美国司法部针对微软展开反垄断调查,调查期间公司市值一度回撤66.43%(1999.12-2000.12),后期随反垄断调查结束与云计算等业务拓展,至今股价自低点已增长逾2500%。因此,当前腾讯、阿里等互联网龙头积极布局前沿新兴领域,有利于释放反垄断对市值表现的压制并持续提供超额收益。

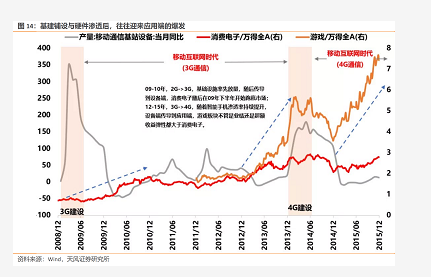

另一方面,5G应用端爆发在即,元宇宙赋能打开长期成长曲线。元宇宙指平行于现实世界的虚拟世界,具有沉浸式、低延迟的特征,对信息传输硬件提出了高要求。在《类比09-15年,新一轮硬科技的周期处于什么阶段?》中我们论证,新兴产业的发展往往经历基础设施铺设、硬件持续渗透、应用端爆发的三个阶段,如3G产业在2009-2010年开始基础设施铺设,2013年前后智能手机渗透率突破70%,随后2014-2015年移动游戏市场规模开始快速扩张,对应到市值表现,2012-2015年中,游戏板块绝对收益为928%,而消费电子绝对收益为378%;而自2014年底3G用户渗透率见顶后,消费电子超额收益也见顶。

类似经验平移到5G产业,当前硬件渗透率或已临近应用端爆发节点,腾讯多年布局元宇宙领域有望率先受益。根据Canalys,21H1期间大中华地区5G硬件边际渗透率高达78.1%全球居首,远高于北美52.2%与欧洲28.6%的水平。沙盒游戏是当前元宇宙的主要形式,腾讯自2018年起入局至今已布局10款沙盒游戏高于其他互联网企业,在元宇宙即将爆发之际具有较强的先发优势,或可提前抢占市场份额。

2.2 二线企业:反垄断负冲击有限,成长性或可持续兑现

除BAT外,近年来二线互联网企业迅速崛起,平台经济监管对其负冲击有限,部分领域甚至存在正向提振效应。二线企业当前普遍处于快速扩张期,2018-2020年,腾讯、阿里营收年化增速分别为24%与38%,同期拼多多营收年化增速为113%,快手、哔哩哔哩等二线互联网企业也实现了70%以上的增速。随着反垄断加码,2021年双十一成交额方面,天猫同比增速仅为8.45%首次跌破两位数,而京东则同比增长28.58%仅小幅低于去年同期增速,一线互联网企业垄断地位被削弱为二线企业带来更广阔成长空间。

另一方面,有了一线互联网企业前车之鉴,二线企业发展中更注重社会价值观引导。2020年“五四”青年节前夕,哔哩哔哩的献礼片《后浪》受到《人民日报》高度积极评价;2021年10月,央视中文国际频道对话快手网红李子柒,侧面肯定了其对中华文化传播的贡献。官方正处于文化传播新途径的探索期,二线企业主动迎合变革并自发调整得到官媒肯定,降低了后期面临政策“灰犀牛”冲击的概率,对期望收益有所修复。

03

总结

1. 中证海外中国互联网30指数(中国互联网30指数,代码930604.CSI)选取30家海外交易所上市的优秀中国互联网公司作为成分股,能较有代表性地反映中国互联网行业全貌,解决了无法追踪海外上市优秀互联网巨头的问题。

2. 相较其他海外互联网指数,中国互联网30权重分布更加合理。较中国互联网50指数而言,中国互联网30指数前十大权重合计占比为85.8%,集中度相对更低,对受政策冲击较多的腾讯和阿里,中国互联网30赋予更低的权重,而赋予拼多多、京东更高的权重,这也使得指数一方面可以减少一线企业的监管风险暴露,另一方面可以更多捕捉二线龙头的扩张红利。

3. 高研发投入占比是资金青睐中国互联网30指数的重要支撑。国内互联网企业的盈利波动性较大,但在高研发投入占比的背景下,对互联网企业远期成长性的偏好使得资金持续加大对中国互联网30指数的追逐。仅从2020年来看,在疫情的冲击下,互联网30仍可保持近7%的研发投入占比,在主要科技指数及宽基中遥遥领先。

4. 共同富裕与稳增长语境下,反垄断目的为互联网行业规范化,在弥合贫富差距的同时实现行业可持续发展带动经济增长,而非单纯打压。尽管当前我国总量边际承压,但政府债务压力制约信用发力,宏观要素增量有限意味着稳增长要利用好个别行业的高生产效率,故产业政策料仍向新兴产业倾斜以支撑经济增长,互联网行业中长期发展环境依然乐观。

5. 考虑到针对互联网巨头的反垄断、数据安全等方面的处罚与监管已密集落地,海外投资者恐慌情绪在“双减”后已有一轮集中释放,无论当前政策面是否“利空出尽”,未来潜在监管政策的负冲击料边际递减,我们认为行业整体存在左侧机会:

1)一线企业:多元化业务带来新增长点,业绩下修幅度有望收敛

平台经济监管主要针对阿里、腾讯等一线互联网企业,尽管短期游戏等业务拐点难现,但近年来互联网巨头已实现多元化布局,其他业务增长有望收敛整体业绩下修幅度。腾讯、阿里等互联网龙头积极布局前沿新兴领域,有利于减轻反垄断对市值的压制并持续提供超额收益。

2)二线企业:反垄断负冲击有限,成长性或可持续兑现

除BAT外,近年来二线互联网企业迅速崛起,平台经济监管对其负冲击有限,部分领域甚至存在正向提振效应。另一方面,有了一线互联网企业前车之鉴,二线企业发展中更注重社会价值观引导,降低了后期面临政策“灰犀牛”冲击的概率,对期望收益有所修复。

6. 广发中证海外中国互联网30ETF(代码159605,简称:中概互联ETF)投资追踪中证海外中国互联网30指数,为投资者提供一键布局中证环保指数的投资工具,预计能充分享受中国一线互联网企业盈利修复与二线企业高速成长的红利,建议关注。

风险提示:反垄断超预期加码风险,疫情超预期反复风险,业绩不及预期,等。