红星资本局原创

记者|俞瑶 刘谧

责编|任志江 编辑|杨程

最近几年,新消费、新零售无疑是资本竞相追捧的风口。

11月4日晚,KK集团向港交所递交招股书,这家企业也被市场称为“潮流零售独角兽”。据公开数据,2016年以来,KK集团一共完成了7轮共计超40亿元的融资,获得包括CMC资本、京东、深创投、经纬创投、洪泰基金等众多明星VC支持。

对于KK集团,很多消费者或许感到陌生。但倘若经常刷短视频或小红书等社交平台,你一定见过它旗下门店的“身影”。

KK集团旗下共有四个品牌,分别为精品集合店KKV、KK馆;美妆集合店THE COLORIST调色师;潮玩集合店X11。

目前,KK集团旗下最出圈的品牌要属KKV与THE COLORIST调色师,前者拥有超大购物空间,后者拥有超高拍照背景墙,因此都引来诸多网友前去打卡拍照。

来源:小红书;KKV、HE COLORIST调色师门店

KK集团IPO消息一出,资本市场对此也是褒贬不一。

红星资本局将根据其招股书与公开资料,探讨KK集团到底是新零售又一颠覆者,还是聚光灯下的一簇泡沫?

(一)

盯紧年轻人钱包的KK集团

KK集团创始人为80后吴悦宁,从东莞理工学院计算机专业毕业后,其便进入了IT行业。

2014年,并未接触过零售业的吴悦宁在广东东莞创办了一家进口商品集合店KK馆,主要经营零售美妆、零食、个护等进口快消品。但起初KK馆的经营并不是很顺利。2015年,KK馆在原有基础上升级成集餐饮、咖啡、书吧等多业态于一体的2.0版本,同时开始大力拓展SKU(库存保有单位)、升级店面。

在2019年以前,KK集团都仅有KK馆这一个品牌;2019年,KK集团开始尝试美妆赛道,推出THE COLORIST调色师门店,同时推出了更多元的零售品牌KKV。

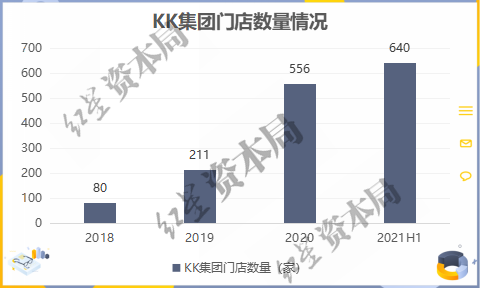

2019年,美妆品牌THE COLORIST调色师以及KKV开始大火,KK集团在之后进入了快速的扩店期。2019年KK集团门店总数量为211家,2020年增至556家,2021年上半年增至640家。在增速最快的2020年,KK集团每天都约有一家成功留存下来的门店诞生。

来源:招股书、红星资本局

除了尤为迅猛的拓店速度外,从KK集团的门店选址、装修、选品、服务等方面来看,企业最大的特点在于旗下四个品牌无一不是瞄准年轻群体而来。

目前主力店KKV,门店选品涵盖食品、日用品、化妆品、护肤品及潮玩等18个品类,SKU(单独一种商品)超过20000个;对应的面积也较大,从300平方米到3500平方米不等;在装修上,搭配品牌的主色调黄色,开朗愉悦与冷硬较好融合,符合年轻人个性张扬、追求独特的审美特征。

KK集团旗下THE COLORIST,主要销售12个品类,约5500个SKU的国内外大众和轻奢化妆品,面积从100平方米到2100平方米不等,其中美妆蛋彩虹墙成功吸引不少年轻消费群体。

X11是KK集团2020年才诞生的新品牌,销售产品主要涵盖盲盒、公仔、拼图、小雕像、球形关节人偶及毛绒玩具等在内的16个品类,约5500个SKU的潮流玩具和艺术品,面积从150平方米到5500平方米不等,也被网友称为第二个“泡泡玛特”。

KK馆是KK集团最早的店型,主要销售食品和家居用品,SKU约为2500个,面积从80平方米到900平方米不等。但目前KK馆处在被淘汰并替换成KKV的阶段,门店数量也在不断减少。

KK集团旗下四大品牌

综上,KK集团四类门店都是意在给予年轻消费群体一种新的购物场景:宽敞的门店面积、丰富的SKU数量、无打扰的沉浸式购物体验以及别致的装修风格,再通过网络社交平台产生裂变式传播,吸引了不少年轻消费者前去消费打卡购物。

可以说KK集团非常知道如今的新消费群体喜爱什么样的产品,喜爱什么样的购物体验,喜爱什么样的服务方式。同时,依靠年轻人爱分享的社交特性,KK集团旗下门店的走红看似也是“水到渠成”,其也更加盯准了“年轻人的钱包”,不断发展壮大。

(二)

加盟商逃离,现实经营状况并非乐观

2.1 亏损持续扩大,3年半亏了70亿

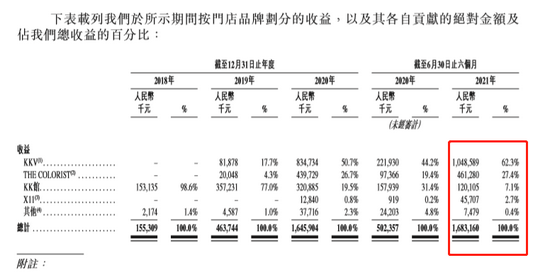

近两年,KK集团门店数量的暴增,也带来了企业营收的增长。根据招股书数据,2019年、2020年和2021年上半年,KK集团整体营收分别为4.64亿元、16.46亿元和16.83亿元,分别同比增长198.59%、254.92%和235.05%。

细分品牌来看,截至2021上半年,KKV、THE COLORIST、KK馆和X11分别为KK集团贡献了62.3%、27.4%、7.1%和2.7%的营收。目前KK集团的主要营收来源为KKV与THE COLORIST,而2020年推出的X11与前两者相比,表现并不出彩。

KK集团营收扩大的背后,亏损也在不断放大。

招股书显示,从2018年到2020年,KK集团相应的净亏损分别为0.79亿元、5.15亿元、20.17亿元;2021年上半年更是亏损43.97亿元,是2021年全年的两倍还多。

对于大额亏损,KK集团在招股书中作出解释:“由于不断投资于开发零售品牌组合及扩大门店网络,公司出现持续亏损,但公司的盈利能力正在改善,经调整净亏损率逐步减少。”

也就是说,KK集团亏损的放大与门店数量的增加相关性极大。那么如果把问题再次聚焦到门店上,红星资本局发现,KK集团或许正面临着更大困境。

2.2 加盟商出逃,72家加盟店关闭

KK集团的扩店,采取的是加盟与自营共同“发力”的方式。

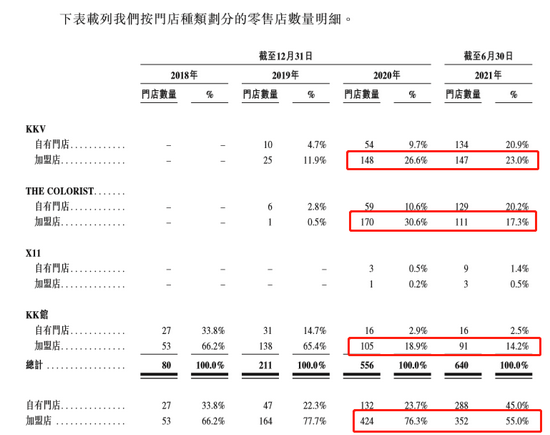

从2019年到2020年,KK集团旗下品牌零售店的加盟商一度从164家快速增至424家,而自有门店同期只增加了85家。2020年,KK集团加盟门店占总门店比例达到76.3%;但到了2021年上半年,其自有门店增加了156家,加盟店却关闭了72家,加盟门店占总门店比例下降至55%。

加盟商出走后,KK集团以自有门店顶上这场不能暂停的“拓店步伐”。至于短短半年时间就有72家加盟商离开KK集团,这或许也能洞察出看似风光的潮流新零售,其实生意并不好做。

其实KK集团的加盟模式是企业短期快速成长的重要一环。招股书显示,2018年至2021年上半年,KK集团的货品销售总额中,加盟商的占比分别为26.1%、51.9%、57.5%、42.9%。可以看出,在推出KKV与THE COLORIST两大品牌后,从2019年开始,KK集团的货品销售中超一半依靠加盟商;直到2021上半年,随着加盟商的离开,这个数据才开始回落。

2.3 违规放贷扶持政策叫停,以后怎么吸引加盟商?

值得一提的是,KK集团的快速扩张与其对加盟商的扶持政策有一定的相关性。

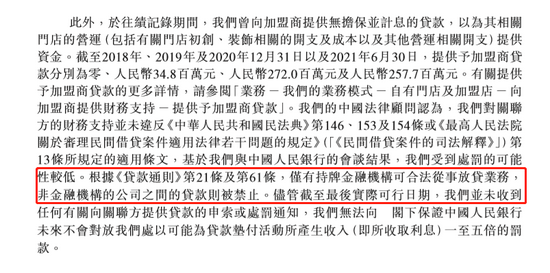

招股书透露,KK集团曾向加盟商提供无担保并计息的贷款,以为其相关门店的营运(包括有关门店初创、装饰相关的开支及成本以及其他营运相关开支)提供资金。截至2018年、2019年及2020年12月31日以及2021年6月30日,KK集团提供给加盟商的贷款分别为零、人民币0.35亿元、2.72亿元、2.58亿元。

根据《贷款通则》第21条及第61条,仅有持牌金融机构可合法从事放贷业务,非金融机构的公司之间的贷款则被禁止。

KK集团表示,尽管截至最后实际可行日期,并未收到任何有关向关联方提供贷款的申索或处罚通知,KK集团无法保证中国人民银行未来不会对其处以可能为贷款垫付活动所产生收入(即所收取利息)一至五倍的罚款。

而目前这种“扶持政策”自2021年6月30日起已经戛然而止,KK集团同时宣布将不再提供预付款项。

KK集团之后的加盟之路,可能并不好走。目前已经出现加盟商离场,同时由于门店投入加大,而加盟商能够从KK集团手中得到的扶持有所减少,未来KK集团还能否大步向前,亏损额又是否会持续放大,这都是摆在KK集团面前不小的难题。

(三)

KK的潮流零售生意,为何生存不易?

其实KK集团所做的潮流零售生意,生存环境并不友善,集团旗下的细分赛道竞争也异常激烈。

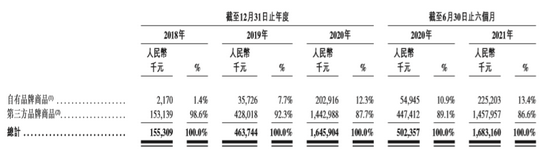

首先是成本控制,据KK集团招股书,截至2021上半年,其门店销售商品超过85%来自第三方品牌,这就意味着KK集团对于大部分商品并没有绝对的产品定价权与采购成本的控制权,使得大多数产品毛利率较低。

另外,由于KK集团旗下门店面积偏大,SKU数量偏多,这就意味着除了需要支付更多租金费用外,企业对于库存与管理经营的成本支出也较高。

其次从竞争格局来看,KK集团旗下主要是以KKV和KK馆精品集合店以及THE COLORIST两个大板块为主,X11这类的潮流玩具店,目前仍在探索阶段。

所以,红星资本局来单独聊聊KK集团精品集合店与美妆店目前各自面对的竞争与挑战。

在精品集合店领域,据招股书,行业前五名的市场份额占17.8%,目前KKV和KK馆市场份额仅有约1.8%,KK集团并未占据市场优势地位。KKV和KK馆最大的竞争对手,为坐拥4749家门店的名创优品(MNSO.US),目前名创优品的成本控制要优于KKV与KK馆,在迅速扩张下逐渐形成规模效应。

美妆赛道上,近几年完美日记、花西子等品牌,依靠直播电商崛起,顺利抓住国潮美妆风口,通过与KOL(关键意见领袖)绑定,不断占据消费者心智。同时完美日记也在线下开设多家体验店,THE COLORIST想要攻破竞争对手,并不容易。此外,从2019年至今,包括HARMAY话梅、HAYDON黑洞、WOW COLOUR等在内的多个新型美妆集合店,都开始不断活跃在资本市场,受到一众投资人青睐。

最后从复购率看,KK集团搭上了新零售的快车,通过迎合年轻群体的偏好,吸引了消费注意力与资本注意力。但正因如此,KK集团旗下门店,都难免被贴上“网红”标签。这个标签确实有助于品牌迅速走红,当代年轻消费群体对待新鲜事物充满好奇,但是新鲜感过去之后,KK集团又靠什么来留住消费者?

这些都是看似火热的KK集团,不得不面对的难解问题。毕竟线下实体店之路并不好走,而KK集团在渠道以及定位上都不易于控制成本,如果失去了复购率,用户在新鲜感过去后,企业将会面临最为沉重的一击。

根据相关资料显示,THE COLORIST调色师开业首月单纯依靠营销引流,但缺少核心产品支撑,因此复购率极低,各项指标从第二个月出现下滑。

小结

在资本与加盟商的簇拥下,KK集团看起来成功登上了高楼。

但即将上市的KK集团将走向何方?这个问题的关键可能在于除了高颜值的设计带动的短期网红效应之外,与传统的百货零售店相比,KK集团的差异化在何处?企业的核心护城河又在何处?