来源:证券之星

今天,中船系概念股持续走高成为了军工中的领涨板块。其背后的船舶制造业百年发展历程,可分为六个周期,每个周期间隔约二十年,由宏观需求引起的供需错配是主要原因。由于受到疫情对下游航运能力的刺激等因素的推动,行业正迎来复苏,造船大周期的二十年已经重启。

2021年8月25日,国资委召开中央企业调整重组工作新闻通气会。中国船舶集团副总经理钱建平透露,两船重组的国内外反垄断法审查工作全面完成,两船重组各项工作进入实质性操作阶段。

造船行业的复苏在疫情以及碳中和的催化下会不会带来强周期的行情?两船重组将会带来哪些投资机遇?本文将重点分析以上问题。

疫情导致航运需求徒增,引爆造船行业新周期

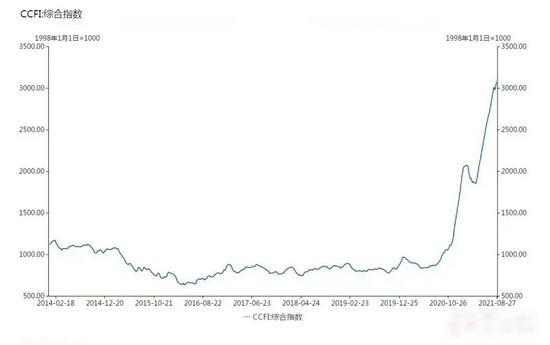

受到疫情的影响,今年全球港口拥挤,导致集装箱运输市场运输链供给不足,供需矛盾突出。据同花顺数据统计2021年上半年,中国出口集装箱综合运价指数(CCFI)均值为2066.64点,较上年同期增长133.86%,较2020年下半年增长92.44%。

集装箱船运输龙头中远海控公司公布的2021年半年报显示:2021年上半年,公司实现营业收入1392.64亿元,同比增长88.06%;归属上市公司股东的净利润为370.98亿元,同比增长316162.64亿元,实现了业绩爆发式增长。

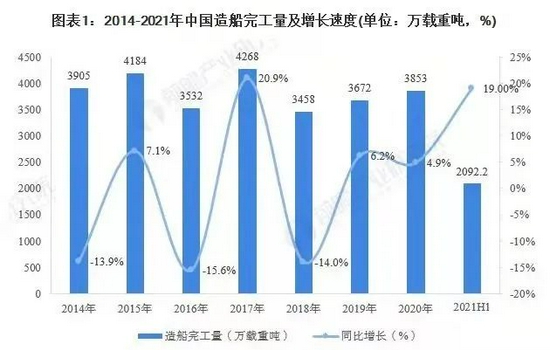

在下游航运的带动下,沉寂多年的造船行业也出现了复苏。据中国船舶工业协会统计,今年上半年,全国造船竣工量2092万吨,比上年增长19.0%,高端船型增幅明显。在全球新增船舶订单中,我国新增船舶订单数占全球的51%,月均接单量达637万吨,是同期造船完成量的1.8倍,创下金融危机以来的最高水平。

碳中和目标将刺激船舶业的需求

液化天然气载运船(英语:LNG Carrier),或称LNG船,是一种设计用来运送液化天然气(LNG)的液货船,被喻为世界造船“皇冠上的明珠”,只有美国、中国、日本、韩国和欧洲的少数几个国家的13家船厂能够建造。随着液化天然气市场的成长,LNG船的数量也快速的增加。

机构调研船舶行业得知:LNG为燃料的船型未来比较看好,未来有更多船使用清洁能源。地中海定了一批集装箱船,最先的方式可能是用脱硫塔,但是现在方案可能会牺牲一部分装箱的空间,改为储存LNG的空间,使用LNG的方案。2021-2025 13%达到20年船龄,25%达到15年船龄。这部分船有的装脱硫塔等没有经济性了,或者直接用新船替代了。现在预估未来10年里,新签订单每年会有1000多条,逐年增长的趋势。

碳中和目标下船舶业有了新能源标准:现有船队达不到碳排放标准、硫排放标准。今年30%订单是替代燃料的订单(LNG),这个可能就是以后的发展方向。现在船东对于船型发展方向看得还不是特别准,LNG还是甲醇还是氢还是氨还不太确定,这个也导致有一批船东还没有去下订单的原因。相关造船公司也会努力去接清洁能源船的订单。

两船重组带来新投资机遇

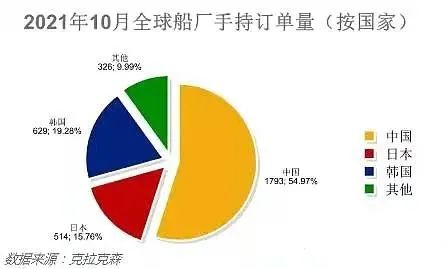

据相关机构调研,世界范围内的产能正在走向集中,过去几年可以有700多个船厂可以接新订单,2020年减少到100多个。上轮牛市中,中国有许多“沙滩船厂”,造出来的船也许质量不好,当市场不好时,这部分船厂就被淘汰了。目前世界造船产能主要在中日韩三国。

中国两船正在进行合并,会使现在中国造船集团将会进行更为精细的分工,一些建造大型船舶,一些建造特殊船只等等。在中国的十大船厂中,拥有超过全国50%的造船能力。而韩国三大船厂:现代、大宇、三星,占韩国产能的90%,接大型工厂的小船厂的转包订单。在两家大型船厂合并后,日本的 GMU可能正在退出造船业,目前仍在兼并小船厂。

因此,随着两船合并后国内造船业集中度不断上升,中船系造船公司将会成为中国乃至世界造船业的细分龙头。受订单大幅增加因素推动,国内船舶行业业绩总体向好。根据三季度报相关数据显示,9家公司均实现利润增长,其中,中船科技以479.11%净利润增速位居首位;中船应急以315.47%居第二、中国重工、中国船舶等增速分别为149.3%、138.92%。

中船系上市公司中船科技、中国重工、中船应急、中国船舶、久之洋、中国海防、中国动力、中船防务、中船汉光都十分值得长期关注(图中为中船概念股)。