财联社(深圳,记者 付静)讯,数字经济时代AIoT快速发展,当前“端-边-管-云-用-产业服务”的产业链格局日益成熟,在近日举行的2021中国AIoT产业年会上,《2022中国AIoT产业全景图谱》发布。

天风证券分析,未来将是万物互联、万物智能的黄金十年;据相关预测,2022年中国AIoT市场规模将达到7509亿元,占全球比重将达到约24%。物联网智库创始人彭昭指出,AIoT已来到产业增长期,市场各分散网络开始部分交叉,企业开始推进生态融合,产品、生产力、生产关系、商业模式都将得以重构。

上市公司布局“端边管云用”

记者注意到,近年来AIoT行业高速发展。据艾瑞咨询数据,连接数方面,预计2025年中国物联网连接数将达到198.8亿个,2020年-2025年复合增长率达24%。市场规模方面,2022年中国AIoT市场规模预计将达到7509亿元,2018-2022年复合增长率达30.49%。

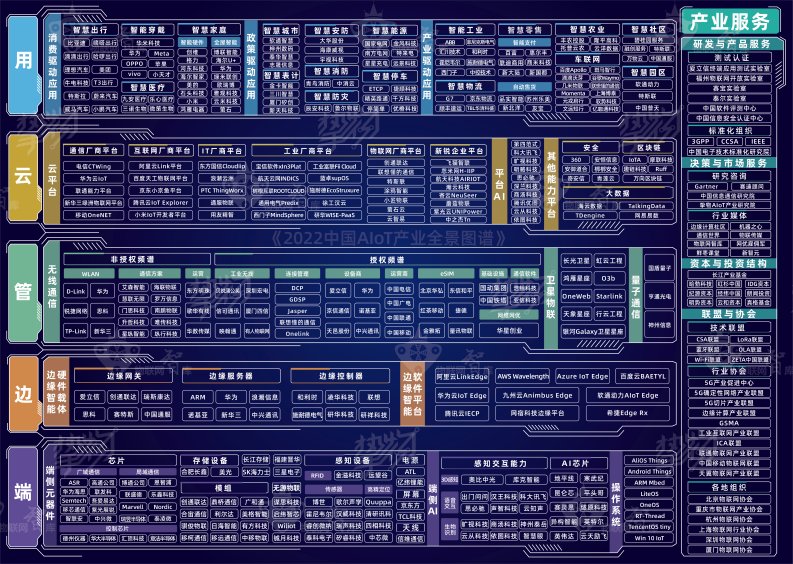

当前,围绕 “端”、“边”、“管”、“云”、“用”五大核心板块及其“产业服务”的AIoT产业格局日益成熟。

《2022中国AIoT产业全景图谱》显示,“端”主要涵盖端侧元器件(芯片、存储设备、模组、无源物联、感知设备、电源、屏幕、天线)、端侧AI(感知交互能力、AI芯片)、操作系统等;“边”泛指中心节点之外的位置,涉及边缘智能硬件载体(边缘网关、服务器、控制器)、边缘智能软件平台(例如阿里云LinkEdge、华为云IoT Edge);“管”即连接通道,涉及无线通信、卫星物联、量子通信;“云”即PaaS平台,包括云平台(通信、互联网、IT、工业、物联网等厂商平台)、AI平台及其他能力平台(安全、区块链、大数据);“用”包括消费驱动应用(智慧出行、医疗、穿戴、家庭)、政策驱动应用(智慧城市、表计、安防、消防、能源、停车等)、产业驱动应用(工业、物流、车联网等)。而“产业服务”是指与该产业相关的机构、媒体、投资基金等。

(2022中国AIoT产业全景图谱)

(2022中国AIoT产业全景图谱)

据记者梳理,目前众多A股上市公司已涉足AIoT,例如端侧的汇顶科技(603160.SH)、乐鑫科技(688018.SH)、紫光国微(002049.SZ)、移远通信(603236.SH)、日海智能(002313.SZ)、广和通(300638.SZ)、美格智能(002881.SZ)、有方科技(688159.SH)、亿纬锂能(300014.SZ)、京东方A(000725.SZ)、信维通信(300136.SZ),边缘侧的中兴通讯(000063.SZ),管道侧的天邑股份(300504.SZ),云侧的东方国信(300166.SZ)、科大讯飞(002230.SZ),应用侧的比亚迪(002594.SZ)、捷顺科技(002609.SZ)、格力电器(000651.SZ)。

彭昭表示,以NFC供电智能锁的迭代为例,物联网在端侧持续的是设备监测能力;边缘测,目前网络覆盖、芯片算力在内的一些生态已形成,不过处理数据量不到10%,发展空间很大,边缘计算的杀手级生态系统正在形成;管道侧基于技术迭代,生态异常繁荣,不过技术迭代不一定要沿着高大上的路径发展,应该变得成本可控和好用;而云端在逐步分层,有能力的云平台正在成为物联网底座,利用一些基础通用能力打造出新的物联网平台,把供需对接起来;应用端则有新的商业模式诞生,厂商实现了从资产建设者到生态协调者的角色切换。

AIoT迎元宇宙和“双碳”机遇

纵观AIoT行业,彭昭谈及两点趋势,其一是元宇宙, “元宇宙的内涵逐渐从社交向产业转移,这是物联网应把握的机遇。AIoT领域创造的很多元宇宙应用已经诞生了,包括导航、智能楼宇、智慧城市等。元宇宙的架构是七层,其中基础设施层包含物联网、5G、AI,它是进入元宇宙的钥匙”;其二是“双碳”,“未来物联网企业可通过监测碳排放、预测减少碳排放、实现碳收益3种方式拥抱碳中和”。

移远通信产品总监李庚表示,“5G、大数据分析应用同步发展,使得过去十年很多行业实现了基本互联智能,现在正朝着主动智能迈进;未来十年,随着数十亿网络终端接入网络,多样化海量复制,如何快速、有效、安全地采集、传输、分析、分享和使用数据是很大的课题和机会,在未来会产生很多新的应用,而这些新的应用会要求我们现在的计算能力在端、云、边缘侧以最有效的方式重新进行分布。

针对AIoT通信技术,物联网智库亦做出预判,例如:越来越多企业开始研发基于WIFI、蓝牙、5G的无源物联网解决方案,无源物联网市场未来1-2年将进入百家争鸣阶段;卫星物联网将迎来整合时代,原因在于发射卫星成本逐步降低,全球提供卫星物联网服务的企业快速涌现,2025年全球天基物联网产值可能达8500亿美元。

不过记者注意到,物联网产业“大而破碎”,现阶段挑战尚存。

彭昭谈到,“物联网面临高度碎片化的情况,在千行百业都有自己的需求、痛点、解决方案,没有太多的共性”。站在模组厂商的角度,移柯通信副总经理潘峰亦指出,“这两年比较头疼的是,大家都谈应用比较少,谈什么时候交付特别多;另外一点是模组还刚起步就已经是红海了,需求碎片化非常严重、需求非常复杂。最早一个模组从研发到量产基本在12个月左右,现在一个模组出来快的话只要3个月,行业应用确实有一点快”。

初创芯片厂商吾爱易达创始人刁志峰则认为,每个垂直领域都有自己的痛点,模组应解决行业需求,而不仅是做通信的功能,“大家现在看到通讯是通讯的特性、控制是控制的特性、行业是行业的特性,最后集成在一个电路板上,在这个过程中应该做一些深度定制化”。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}