来源:证券之星

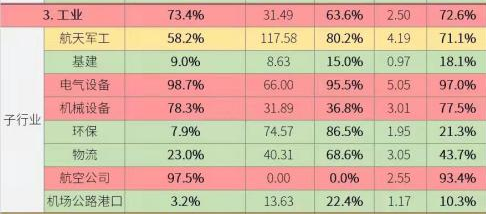

今日建筑装饰、建筑材料等基建概念股异动,北新建材一度涨停,海螺水泥、科顺股份、东方雨虹也顺势大涨。基建概念股今年在所属的工业领域中的估值水平是最低的,这次的异动上涨究竟是长期行情的开启还仅仅属于均值回归,有哪些细分板块值得关注?本文将分析以上内容。

基建产业链估值修复可期

近期中央经济工作会议提出,要保证财政支出强度,加快支出进度,适度超前开展基础设施投资。黄河证券认为在货币端方面,这次会以再次强化了对明年流动性环境的乐观预期,2022年可能不会是“熊市”。

在财政端方面,是近几年表述最积极的一次,甚至未提稳“杠杆率”。一方面突出了明年的稳经济压力大,另一方面也在有底线(不增地方隐性债务)的前提下作出了很大程度的对冲准备。建议对明年的财政基建端更加乐观,基建产业链的阶段性估值修复可期。

建筑板块细分领域值得关注

中金公司认为宏观面预期改善将利好当前低估值的水泥、玻璃板块。

水泥:当前板块P/B仅约1.1倍,低于2016年周期最底部,亦低于近5年中枢超2倍标准差,目前板块盈利仍在高位,明年亦有望受益基建端稳增长的投资拉动,中金公司认为板块当前具备配置吸引力。

玻璃:中金公司认为玻璃板块估值已回调至低位,当前浮法玻璃价格已经低于部分企业现金成本,行业普遍利润微薄,中金公司预期未来冷修有望明显增加,带来供给的收缩和现货价格反弹。

中金公司认为传统周期品类有望迎来估值修复的窗口期,建议关注南玻A、旗滨集团、信义玻璃-H、中国玻璃-H、海螺水泥-A/H、华新水泥,以及减水剂龙头苏博特。

高增长的建材消费行业的中长期逻辑,防水材料概念股也值得关注。消费建材行业将会更注重对渠道的精益控制和整体实力,包括运营品质(资金流和应收账款控制)、客户结构(经销商与 C端的占比),消费建材龙头有望提质增速。

在这方面,防水行业将受益于“地产预期边际改善、防水防水新规落地、基建端稳增长”等因素的影响,防水行业有望成为弹性最大的品类之一,同时原材料价格回落有望使利润率有所修复,且光伏屋面防水等新兴需求有望使市场快速扩容。

相关概念股:东方雨虹,以快速成长的非住房业务和不断深入的渠道布局,以及其余防水细分龙头公司科顺股份,凯伦股份;其它建筑材料龙头也将会受益三棵树,坚朗五金,持续优化渠道效率的优质个股。

其次重点关注新能源、新材料下游布局的高成长型龙头。优质龙头公司运营良好,将凭借充足的资金,继续拓展成长型企业,获取新的发展动力。这其中与下游密切联系的新材料,新能源以及有跨越周期的成长型龙头值得关注:光威复材,中国巨石,山东药玻,凯盛科技。