原标题:抄底猪肉股?最新成本降至17.6元/公斤,温氏股份“乐观预估”猪价2022年下半年见底

21世纪经济报道记者 董鹏 成都报道

“公司自1983年开始养鸡,1997年开始探索养猪,至今已近40年。公司经历过多轮大大小小的行业周期,对周期性波动一直抱有敬畏之心,因此公司经营原则为‘稳健发展,风险可控’……”温氏股份12月12日的机构调研纪要指出。

与其他几家同业公司相比,确实如此。在今年猪价“理性回归”的过程中,牧原股份等公司出栏量大幅提升,但是温氏股份整体出栏量增长并不明显。

2020年,猪价下跌前期,温氏股份生猪销量下降近5成;2021年,猪价大幅回落,公司生猪销量亦只是小幅增长。

上述期间,牧原股份则是连续放量。今年前11个月生猪销量已超过3500万头,远高于2020年全年的1812万头。

两家公司,一南一北,对待周期的经营策略大相径庭。

对于二级市场投资者而言,更为关注的却是周期底部何时到来,这直接决定了买卖时机的选择、持仓成本和收益率的高低。

在12日的调研活动中,温氏股份给出了自己的判断。

猪价波动,主要看供给端情况。从该角度来看,产能有部分去化,但持续时间较短,产能尚未完全出清。

“目前处于周期底部震荡过程中。尽管近期生猪价格连续数周上涨,但从农业农村部公布的全国能繁母猪存栏数据来看,当前存栏量依旧高于正常水平,养猪产能去化还将持续,未来行情走势主要看产能去化的时间长短和深度。”温氏股份指出。

春节过后,一般是猪肉消费淡季,不排除出现猪价持续下探的可能性。另外结合历年猪价运行情况来看,低点多出现在每年的二季度,三季度开始反弹。

对此温氏股份预计,乐观估计2022年下半年后猪价有可能进入下一轮周期的上行通道;悲观估计2022年仍处于社会平均盈亏平衡线位置,可能需要2023年才能进入下一轮周期的上行通道。

当然,上述预期也只是基于行业现状、历史走势等因素作出的预判,猪价实际见底时间尚难确定。

而就当前经营趋势来看,生猪养殖业仍然在盈亏平衡线附近挣扎。

“至11月底,公司前期高价外购仔猪基本消化完全,符合公司前期规划,之后出栏肉猪基本均为公司自产猪苗育肥。”温氏股份表示。

外购仔猪消化完毕,公司整体养殖成本随之下降。

数据显示,今年11月,温氏股份生猪综合养殖(含外购猪苗育肥和自产猪苗育肥)的完全成本约17.6元/公斤,今年三季度则高达22元/公斤,降幅十分明显。

即便如此,公司生猪养殖业务仍然很难实现盈利。

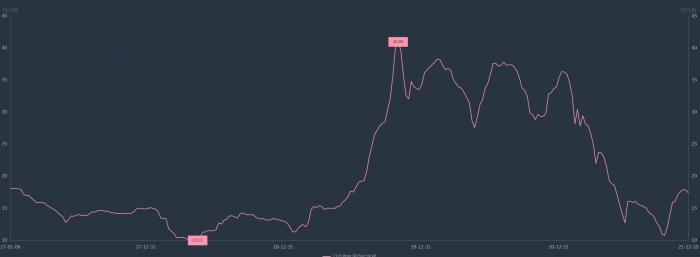

Wind数据显示,11月22省市生猪平均价高点为17.96元/公斤(周度数据),12月3日至10日当周价格为17.42元/公斤。

而按照规划,温氏股份2022年生猪出栏初步规划为1800-2000万头,2023年约再增加800-1000万头。

如果一切按照计划行事,需要到2023年公司生猪出栏量才能达到3000万头级别。

这其中还存在行业盈利何时恢复的变量。“公司也会综合考虑未来行情变化,适度调整出栏计划。”温氏股份称。

若按照上述“2022年下半年后猪价有可能进入下一轮周期的上行通道”的乐观预估,下一轮上涨周期中,猪价亦难以复制2019年40元/公斤的超级周期,原因为供给端将不会重演猪瘟疫情对供给端的毁灭性打击。

“经过近两年非洲猪瘟疫情防控实践,行业普遍建立依靠筑高筑牢生物安全防控体系的方法进行防控,防控卓有成效,即使疫情反弹或者新发,预计也不会造成过去两年因缺乏防控意识和缺少防疫经验导致的巨大损失,产能被动去化幅度会小于本轮周期。”温氏股份称。

猪价如此,各家养殖企业的业绩也会如此,上市公司的股价还会不会有超越市场的表现?

在缺少疫情等偶发性因素的刺激下,当前行业更多是来自养殖持续亏损,所引发的市场化去产能,这是一个缓慢的过程。

若按照15元/公斤的养殖成本来看,今年6月生猪养殖业才出现大范围亏损,持续时间尚短。

(作者:董鹏 编辑:朱益民)