文/乐居财经徐酒眠

“越来越像零售商”虽然与其多数物企类似,名字中带着生活服务字样,不过祈福生活服务(03686.HK)的主业更偏向零售。

已过花甲之年,孟丽红仍坐阵一把手,兼任集团董事会主席与首席执行官。“多元化”就是她给集团定的调子,业务布局上如是,在投资上也在尝试。银条生意便是其中之一。

自2020年开始投资上亿元,近大半个月,祈福生活服务正在将这部分投资变现来“回血”。近日,祈福生活服务公告披露,其在3月3日及3月7日分别出售额外10万及20万安士的未分配银条,所得款项总额约4870万元。

在上个月的22日,祈福生活服务就已出售了合共20万安士的未分配银条,所得款项总额约3030万元,两次合计7900万元都将用于补充营运资金。

有意思的是,祈福生活服务花钱一向谨慎,项目增拓比较慢,在去年新增项目更是“挂零”。按说这种只进不出的操作,手中的钱不会少。如今接连卖银条变现,或也其业绩低迷有关。

截至2021年6月30日,祈福生活服务净利润为4050万元,同比增长12.63%,尚未恢复疫情之前2019年的水平。

价值相差超4倍

“经考虑未分配银条市场目前的趋势,现在正是部分投资变现的适当时机。”祈福生活服务出售银条,是瞅准了时机。然而,前后两次公告出售银条,时间相隔不过半个月,溢利却相差数倍。

资料显示,于2020年12月31日,祈福生活服务所持有80万安士的未分配银条投资的公允价值(市场价值)约为1.383亿元。

而根据公告披露的算法,前一次出售20万安士的未分配银条的未经审核溢利约为70万元,后一次出售30万安士的未分配银条的未经审核溢利约为430万元。

换算之后,2月22日祈福生活服务出售1安士的未分配银条价值为3.5元;而在3月3日及3月7日出售1安士的未分配银条价值约为14.3元。前后两次出售的银条价值,相差了超4倍。

最新一次抛售手中的银条,祈福生活服务可以说是把握住了一个“好时机”。近期,国际白银价格突破每安士26美元,国内银价也再次突破5000元/公斤。

祈福生活服务卖银条的价格虽不及国际白银价格,不过与国内银价相比还是高出不少。已知每安士等于28.35克,以国内银价计算,前后合共出售50万安士的未分配银条,折合现金约为7088万元。

逾亿资金长期被占

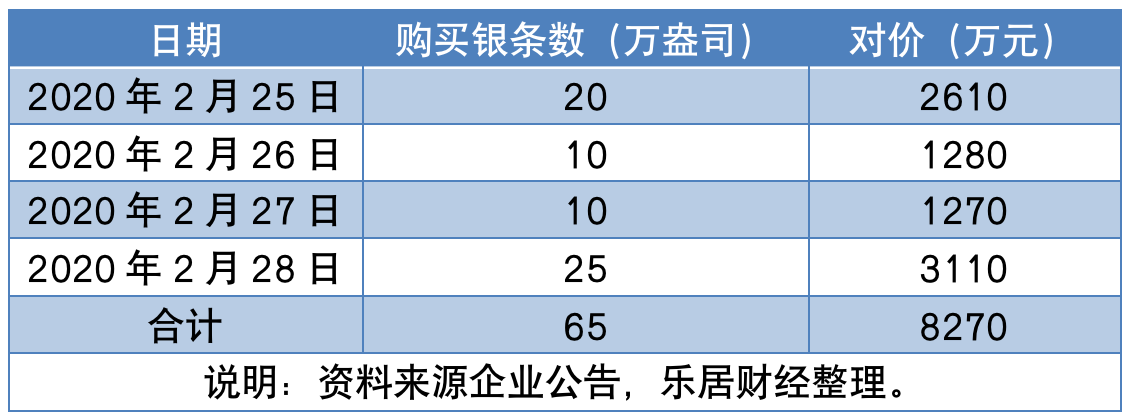

“投资于未分配银条将使本集团的资产投资组合多样化,在不确定时期防止货币贬值及通货膨胀。”为了避险,祈福生活服务于2020年2月底开始投资银条,最初购买了合计65万安士的未分配银条,成本总额约为8270万元。

于祈福生活服务而言,这笔用在银条生意上的投资资金并不算一个小数额。在2019年,祈福生活服务的全年毛利仅有1.76亿元。与此同时,这笔逾亿元的银条投资与其他理财产品不同,其属于一项非流动资产,资金被长期占用。

不过彼时祈福生活服务应该很看好银条投资,继年初划出8000多万资金,后续又增加了一部分投入。截至2020年底,祈福生活服务的这一避险资金从0.83亿元增至1.03亿,增幅达到22.9%,购买的未分配银条也合计达到了80万安士。

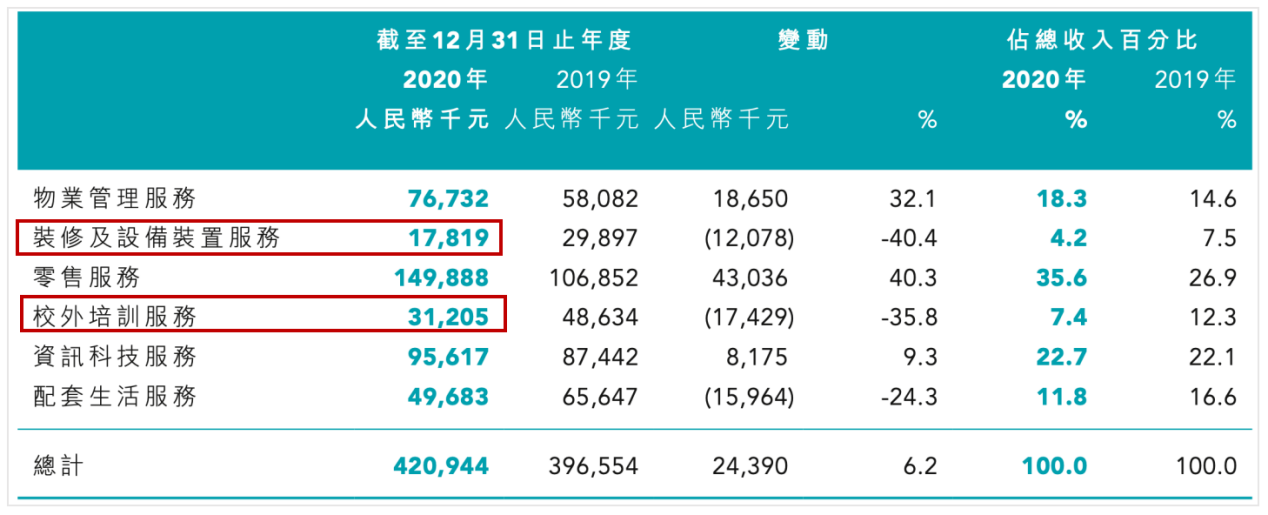

投资银条生意,也曾的确为祈福生活服务2020年的业绩增色不少。在物业服务在管数量不增反降,毛利率连续三年下滑的情况下,其毛利率依然保持在40%以上的水平。

其中,投资银条生意带来的收益约3580万元,甚至超过其六个业务板块中的装修及设备装置服务、校外培训服务。

2021年,祈福生活服务没有再在银条方面进行任何投资。事实上,在2021年中期业绩报发出之时,祈福生活服务投资的未分配银条已经出现亏损。

据祈福生活服务披露,截至2021年6月30日,其80万安士的未分配银条公允价值为1.33亿元,期内录得公允价值亏损约为520万元。

资金吃紧

抛售银条变现,有落袋为安的考虑,但也应该与祈福生活服务自身资金不宽裕相关。

截至2021年6月30日,祈福生活服务手中现金余额为3.95亿元,较2020年初的3.44亿元仅增加0.51亿元。

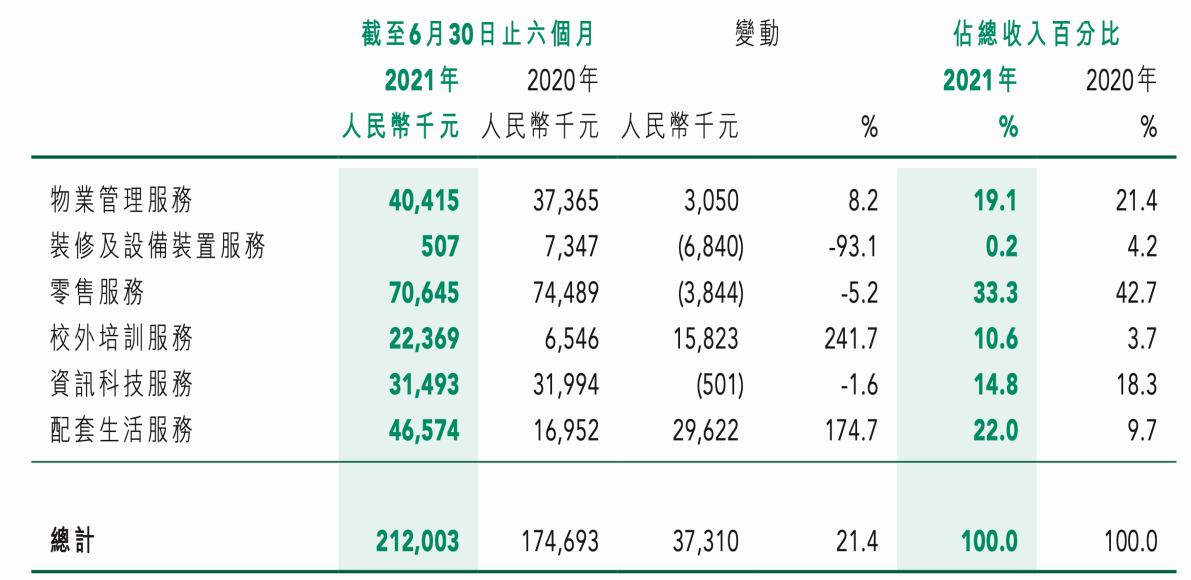

2021年上半年,祈福生活服务实现营业收入2.12亿元,在彼时的49家港股物企中,仅高于烨星集团、宋都物业、兴业物联3家物企。同期,溢利4050万元,同比增12.6%;毛利率为41%,同比降0.7%;纯利率19.1%,同比降7.3%。

就利润率而言,祈福生活服务高于行业均值水平。不过其规模较小,整体利润收入受限。数据显示,截至2021年6月30日,祈福生活服务为16个住宅区及5项纯商业物业或项目提供物业管理服务,合计订约建筑面积约为974.5万平方米。

此外,祈福生活服务的六条业务线收入表现呈现“两级分化”,一半上涨,一半下滑。

2021年上半年,其装修及设备装置服务较上一年同期减少了93.1%,。祈福生活服务解释,主要是由于项目数量减少的原因。此外,零售服务和资讯科技服务的收入也分别较上一年同期减少了5.2%、1.6%。

对比2020年上半年受到新冠疫情爆发的重大影响,2021年同期业绩中,祈福生活服务校外培训服务收入回升至2237万元,同比增加241.7%,为期内增长最为快速的业务板块,不过收入占比只有10.6%,排在六条业务线的倒数第2位。

新增项目“挂零”

事实上,在物管行业祈福生活服务一直是比较另类的存在。它既非商业赛道物企,也非传统意义上的物企。

相较于大多数物企重仓基础物业服务,祈福生活服务更像一家零售商。除了物业服务,旗下还经营有便利店和超市等,其在餐饮、购物和教育等多方面为业主提供各种消费需求。

“我们拟收购合适的物业管理公司,加快物业管理业务的增长。”2021年初,祈福生活服务再次表示出加码物业管理服务的意向。过去一年,物业收并购市场浪潮翻涌,然而手中现金吃紧,在资源选择上受限,其最终还是只能选择隐匿在观众席看着别人发喜报。

截至2021年中期,祈福生活服务在管物业项目21个,合计订约建筑面积约为975万平方米。而2020年6月30日,其物业管理项目也是21个,同期合计订约建筑面积约为966万平方米。

时间线拉上,进一步往前追溯,2016-2019年其合约面积分别为595.1万平方米、680.6万平方米、962万平方米、966.4万平方米。从2018年之后,祈福生活服务的管理项目、订约建筑面积,几乎都是在原地踏步了。

面积增拓乏力,转而将手中现金偏向投资理财,A股物企特发服务(300917.SZ)也有类似操作。

收并购几乎没有,外拓主要靠招投标,上市募集资金主要投入到理财中。3月8日,特发服务发布关于使用闲置募集资金进行现金管理到期赎回并继续进行现金管理的进展公告,赎回资金1亿元,理财收益166.86万元;同时继续投资2亿元继续购买交通银行蕴通财富定期型结构性存款184天,预期年化收益率2.05%-3.58%,到期日为9月9日。