来源: 天风证券宋雪涛

通胀带来的政治压力是当前联储最关注的问题,货币决策仍由通胀压力和NBER衰退时间所决定。

在6月6日-6月9日由芝加哥大学布斯商学院发起的针对美国经济的调查显示,近70%的经济学家均认为,美国经济将陷入衰退。大多数对美国经济衰退时点的预测落在了2023或2024年,但是马斯克在今年5月一场科技会议时认为,“美国经济可能正处于一轮衰退之中,持续1年到1年半的时间”。马斯克所说的经济衰退有没有可能已经出现了呢?

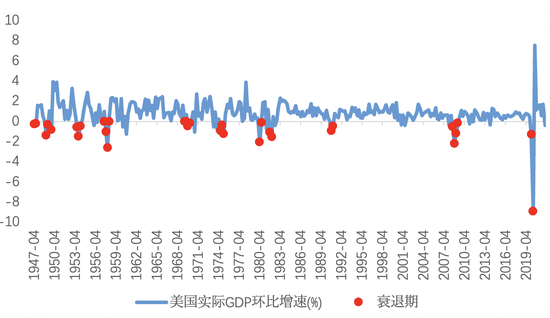

首先,对于衰退有不同的定义。按照一些教科书的定义,“连续两个季度实际GDP环比负增长即为衰退”,这种定义虽然容易理解,但存在两个问题。一是需要季度数据确认,衰退时间跨度至少持续两个季度,二是容易把经济过热后的周期性回落误判为衰退。

图1:以连续两个季度环比负增长定义的“教科书衰退”

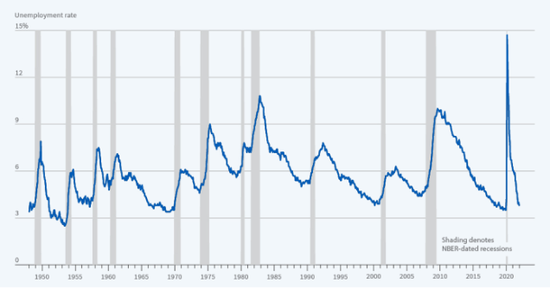

美国官方对于经济衰退的认定是由国家经济研究局(NBER)宣布的。NBER对衰退的定义为“多数经济领域内的经济活动连续几个月出现下滑”。NBER用了模糊定义,综合考虑时间和数据范围,包括收入、就业、生产、零售等主要数据;并且使用的是月度而不是季度数据,像2020年的衰退,NBER定义为2月到4月,而不是1季度到2季度。

对于下一次“NBER衰退”的时间预测,我们之前有篇报告《美国经济能承受多少加息》预测衰退时间是明年Q1-Q2,这与近期芝加哥大学商学院的调查结果基本一致。

图2:NBER定义的衰退(灰色阴影)

回到马斯克所说的“衰退”(我们称之为“马斯克衰退”),大概率指的是两个季度环比连续负增长的教科书定义。

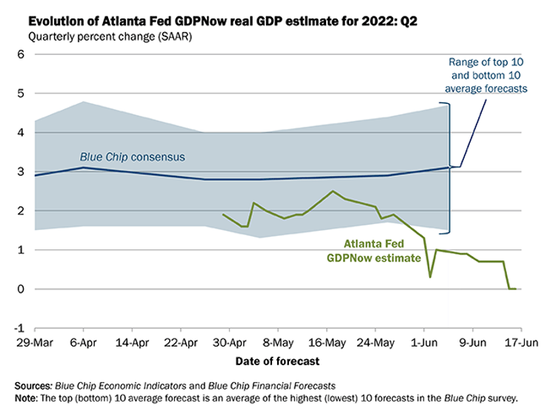

我们知道今年1季度美国GDP环比折年率为-1.5%,主要受库存投资和贸易赤字的拖累。如果2季度GDP环比再次负增长,基本上就验证了“马斯克衰退”。2季度集中了高油价、货币紧缩、美股暴跌、中国供应链问题、海外需求走弱等诸多不利因素,最近亚特兰大联储GDPNow对2季度美国GDP环比折年率的预测已经降为0,鉴于GDPNow一贯良好的预测准确率,美国经济其实已经处于“马斯克衰退”的边缘。

图3:亚特兰大联储最新测算2季度经济年化环比为0

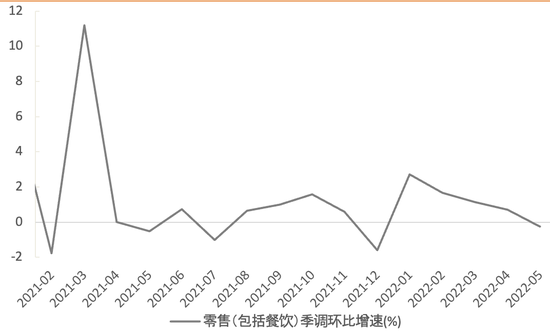

近期公布的数据显示,美国经济的关键领域出现急剧下滑。消费领域,5月零售环比下跌0.3%,消费者在高油价下普遍减少了零售支出。房地产领域,4月住宅销售同比降至-27%,销售连续几个月下降,加息对住房需求构成实质性压力;5月新屋开工从年化181万套大幅回落至155万套,6月美国住宅建筑商信心指数降至2020年疫情之后的最低水平。制造业领域,6月费城联储制造业指数转负,意味着美国大西洋沿岸中部地区的工厂活动出现两年来的首次下滑,各个地区资本开支信心指数均有回落。

图4:5月零售环比增速回落

图5:6月费城联储制造业指数跌至-3.3

图6:企业资本开支信心近期有所回落

图7:新屋销售、开工许可均有不同程度回落

通胀带来的政治压力是当前联储最关注的问题,经济数据转弱可能让货币当局承受舆论压力,但货币决策仍由通胀压力和NBER衰退时间所决定。在通胀出现可信且明显的回落趋势之后,加息会缓和(预计Q3末);在NBER衰退开始之前,加息会停止(预计今年年底)。

联储6月FOMC对全年经济预测已经大幅下调至1.7%,并再此强调出现经济风险的酌情调整和加息路径对经济数据的依赖。在未来的经济风险和衰退信号中,就业是相对重要的那个,比如失业率和初请失业救济金人数的上升。但是这一次因为劳动供给不足,即使需求明显回落,失业率的上升和薪资增速的回落可能也不够强烈。

通胀是利益的再分配,疫情以来无论是财政救助、提高最低工资、还是对跨国企业加税,利益分配更偏向劳动者。所以未来经济衰退在企业利润回落和资本回报下降上的反映可能更加显著,对信用市场和美股市场上的伤害可能比对劳动力市场更深,这也是滞胀时期不同于传统衰退周期的诸多表现之一。

图8:美国高收益信用债市场信用利差 (%)

风险提示

美国通胀超预期,美国货币政策紧缩超预期,美国经济强劲超预期

本文作者:天风证券宋雪涛、向静姝 ,文章来源:雪涛宏观笔记,原文标题:《美国经济接近“马斯克衰退”(天风宏观宋雪涛)》。