原标题:A股又遇“黑色星期五”,创业板指跌逾6%!北上资金单日净卖163亿,但猛买这些个股!下周如何操作?

来源:e公司官微

受美国肆意再度升级中美摩擦的影响,今日A股迎来“黑色星期五”。

7月24日,上证指数跌破3200点整数关,深证成指,中小板指分别创近3周的低点,而代表科技股的创业板指和科创50指数跌幅更加激烈,分别下跌6.14%和7.02%。两市合计成交1.33万亿,为连续第17个交易日突破万亿元。飘红个股不足300只,近百股跌停,科创板逾30股跌幅超10%。粗略估算A股市值蒸发约3.3万亿元。

北上资金避险情绪急剧升温,周五大幅净卖出163.57亿元,为历史第二大单日净卖出。全周合计净卖出247.51亿元,为历史第五大单周净卖出。分市场看,本周沪股通净卖出156.08亿元,深股通净卖出91.42亿元。

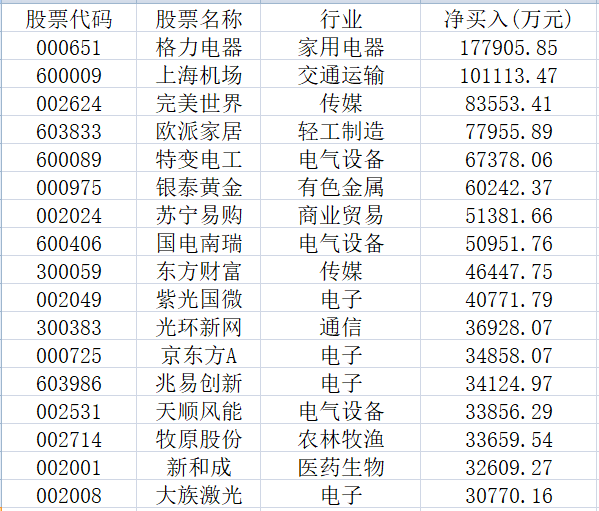

北上资金本周净买入超3亿元的个股

滞涨白马股受青睐

一季度受疫情影响,空调销售大幅下降。二季度又遇罕见洪灾气温下降,根据AVC监测的7月前3 周空调线上、线下零售量分别同比下降13%和24%。这令空调企业上半年经营备受压力,龙头公司格力电器日前预计半年报业绩将同比下降48%—54%。受此影响,格力电器股价也表现欠佳,今年以来下跌12.84%,远远跑输同期大盘的走势。

但北上资金却趁格力电器低谷时期,近来大肆增持。本周净买入格力电器17.79亿元,为本周净买入最多的个股,其中周二增持1469万股、周三增持2167万股,总持仓达到9.95亿股,创历史新高。

航空机场也是受疫情冲击最大的行业,虽然整体形势在逐渐好转,但上海机场公布6月数据显示,公司仍没回复到正常水平,6月起降24747架次,同比下降41.9%,旅客吞吐量192万人次,同比下降70.4%,货邮吞吐量31 万吨,同比增长2.6%。中金预计公司中报或亏损3.5亿元—6.5 亿。上海机场今年以来也下跌13.18%。

与格力电器一样,北上资金也是趁上海机场业绩低谷期连续增持,从5月中旬以来合计增持了近4000万股。其中本周净买入10.11亿元,为净买入第二多的个股,总持仓达2.65亿股,创近4个多月的新高。

白酒股本周继续被北上资金大幅减持,贵州茅台、五粮液分别27.24亿元和23.93亿元,为本周仅有的2只被净卖出超20亿元的个股,其中五粮液近期连续19个交易日被北上资金减持,总持仓降至2.75亿股,为近2年来最低。泸州老窖、洋河股份、山西汾酒等本周也被净卖出超亿元。

北上资金对券商股本周出现分歧,东方财富本周获得北上资金4.64亿元的净买入,持股市值也历史首次突破60亿元,达61.66亿元。太平洋、财通证券、国海证券等也获得超亿元的净买入。而中信证券、国金证券、华泰证券等则被净卖出超亿元。

继续加仓业绩预增股

中报业绩预增股本周继续受到北上资金的大比例加仓。万集科技表示,专用短程通信(ETC)业务收入较上年同期有较大幅度增长,同时公司收到的软件退税金额较上年同期增长。营业收入增长及软件退税增加导致报告期内公司实现的净利润较上年同期扭亏为盈,预计盈利3亿元—3.34亿元。

北上资金本周斥资1.02亿元增持万集科技,持股由上周末的33.78万股猛增至229.57万股,增持幅度高达580%,持股及持股市值本周均创历史新高。

创世纪是国内消费电子精密结构件产品及服务的领先供应商,专注于消费电子领域精密模具及精密结构件的研发与生产。2020年半年报大幅预增990%—1020%。

本周华创证券表示,我国机床年市场空间超千亿,未来进口替代空间广阔,创世纪业务全面聚焦以数控机床为核心的高端装备制造,近年来,随着5G 基站建设加快以及新能源汽车行业大发展,公司通用数控机床销售迎来爆发式增长。给予目标价14.06元—16.87元,以周五创世纪收盘价8.25元计算,较最高目标价相差1倍以上,是本周券商评级中,唯一一只目标价较现价高1倍的个股。

北上资金本周大举增持创世纪逾930万股,耗资8880万元,持股由上周末的376万股增至1306万股,增仓幅度达247%,持股及持股市值本周也均创历史新高。国星光电、国网信通、合纵科技等41股本周也被北上资金增仓1倍以上。

大众公用本周则被北上资金大比例减持,持仓有上周末4376万股,急剧降至1061万股,减持了76%的仓位,套现1.8亿元。科蓝软件、银江股份、恒邦股份等25股本周也被北上资金减仓50%以上。

后市如何走?

对于今天的大跌,机构怎么看?后市如何操作?

招商策略张夏团队研报认为,目前判断中期见顶尚为时过早,外部和短期资金面的扰动不会改变市场运行的大趋势。展望未来,目前的流动性尚可,而在地产链、基建链、制造业投资链都可能超预期的背景下,未来一年企业盈利增速改善的行业将会明显增多。科技上行周期尚未结束,调整后随着需求逐渐改善,科技板块也将会迎来新的买点。

国盛策略张启尧团队研报认为,近期多重因素导致行情震荡调整,但我们认为冲击都是短期的,市场不存在系统性风险。再次强调,今年轻易不调整,调整就是机会。核心是股市流动性的充裕、机构增量的持续入市。中长期,机构将继续成为市场主导。全面运动式的牛市不会重演,机构牛、结构牛、大分化时代将持续。三季度,科技将是市场最强主线,科创板有望成为主战场。

国泰君安策略团队研报认为,“以国内大循环为主体”的思维将逐步占主导位置,中美背后的风险评价指标正在经历下行的过程。金融服务实体背景下,创业板注册制在即,未来逐季上行的盈利、比市场预期更为持久的宽松流动性环境以及国内资本市场改革预期,均是支撑市场下沿的关键因素。当前市场将从前期的趋势阶段转向震荡阶段。外部因素扰动下市场大跌,但目前已处于震荡区间下沿,积极亮剑。