来源 | 英才杂志

新能源的风口,一个接一个。

不知不觉,在漫长的下跌之后,光伏板块已经从底部上涨约40%,不少公司股价再次回到了历史新高的位置。

当然,不同细分领域表现各有差异,比如逆变器行业内部就分化明显。一方面阳光电源这样的龙头,股价在深跌后仍未恢复元气,而近期上市的昱能科技却连续大涨,最多较发行价上涨约200%,在新股中特立独行。禾迈股份也一再刷新历史新高。

01

曾经“扶不起”的微型逆变器

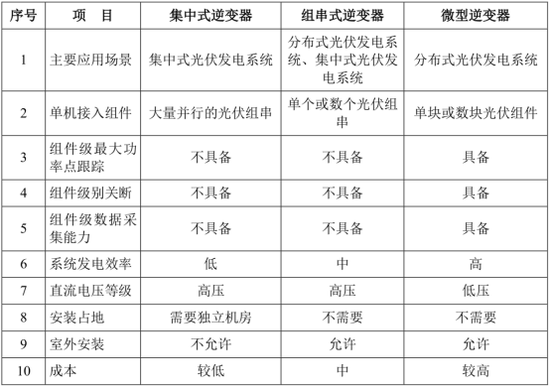

光伏逆变器是光伏发电不可缺少的核心设备,可将光伏发电系统所发的直流电转化成交流电,并跟踪光伏组件阵列的最大输出功率,将其能量以最小的损耗、最佳的电能质量用于电器设备应用或馈入电网。

一般情况下,光伏逆变器分为集中式、组串式和微型逆变器三大类。相比集中式和组串式逆变器,微型逆变器一般只对应单块或数块光伏组件,可以对每一块光伏组件进行单独的最大功率点跟踪,保证每块光伏组件以最大功率输出,良好地解决组件被阴影遮挡、系统失配等因素导致的“短板效应”,从而提高系统的整体发电效率。

不仅如此,集中式或组串式逆变器每串组件接入的直流电压可达600-1500V,而微型逆变器涉及的直流电压一般不超过80V,可以显著降低直流拉弧、人员触电的风险。而且微型逆变器单体功率较小,整体部署更加灵活,可有效提升安装、扩建、运维效率。

其实微型逆变器并不是新面孔,只不过受制于成本、适用场景等方面的限制,长期以来其应用范围相对有限,往往只作为特定市场、特定领域的一种细分选择。安信证券研报显示,自2008年首次推出之后,微型逆变器市场花了将近十年的时间才实现年出货量突破1GW。

而根据第三方咨询机构Wood Mackenzie的统计,2016-2020年全球微型逆变器的出货量由不到1GW增长至2.28GW,在全球光伏逆变器出货量中的占比约为 1%-2%,即便只考虑户用领域,微型逆变器的装机占比也仅为10%左右。

这也导致当前微型逆变器知名度不高。

02

分布式光伏东风打开前景

近几年,随着分布式光伏的大力推进,微型逆变器市场逐渐打开。

在全球光伏发电结构方面,分布式光伏发电倡导就近发电、就近并网、就近转换、就近使用,在避免长距离输送造成的电能损耗方面具有较强的优势,越来越成为全球光伏发电的重要方式。

2017年以来,随着欧美、澳洲及南美国家和地区清洁能源意识的增强、光伏发电降本增效成果逐步凸显以及当地政策的推动,分布式光伏新增装机规模较之前大幅提升。根据 Wood Mackenzie 的数据,截至2020年末,美国分布式光伏发电系统建设规模为36.16GW,较2018年末增长40%。

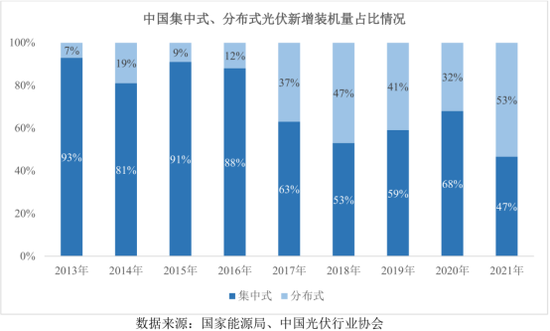

我国从2013年、2014年开始也逐步推出了一系列鼓励分布式光伏的政策,行业进入快速发展期,装机量从2015年的1.39GW增长至2018年的20.96GW。在经历2年低迷后,2021年我国分布式光伏新增装机量达到29.28GW,且新增装机占比也历史首次突破50%,达到53%。

随着光伏在建筑、交通等领域的融合发展,叠加“整县推进”政策的推动,户用、工商业用的应用规模等因素影响,分布式项目仍将保持较高的市场份额。

在分布式光伏高速发展的同时,各国对光伏发电的安全性也愈发重视,微型逆变器的优势得以充分体现。2018-2020年,全球微型逆变器出货量年均复合增速达39.12%。而且微型逆变器在分布式光伏发电系统的应用比例也不断提升,从2018年的3.03%增加至2020年5.01%。

当然,当前微型逆变器最大的市场仍在境外。其中,北美是微型逆变器出货量最大的地区,近年来占比基本保持在70%左右;其次是欧洲,占比15%-20%;拉美、亚太等地区占比则相对较小。

北美和欧洲等地的政策为微型逆变器的发展提供了支撑。比如,欧盟 2022年 5 月下发太阳能发展规划要求,到 2029 年欧盟地区所有新建的居民住宅都必须安装屋顶光伏系统。6月5日,美国宣布对柬埔寨、马来西亚、泰国和越南生产的光伏组件实施24个月的关税豁免,也释放了大力发展光伏产业的意图。

而随着能源价格的大幅上涨,海外部分地区电力价格飙升,户用光伏的经济性更加凸显,接受程度也快速提升。而且在分布式光伏装机场景逐步拓宽的同时,组件所处环境的复杂性也随之提升,这时微型逆变器高效、灵活的优势得以进一步凸显。

除了政策和产业推动,微型逆变器的成本下降同样不可缺。安信证券研报显示,行业龙头Enphase 2008年至今共推出了 8 代微型逆变器产品,单瓦成本由 2011 年接近 0.6 美元的水平下降至近年来的 0.2 美元左右。

国内厂商推出的一拖四、一拖八等多体方案同样使得微型逆变器的性价比大幅提升。在部分场景下,微型逆变器与传统组串式逆变器的经济性差距已经较小。

种种因素推动下,微型逆变器的“小众”市场印象将一去不复返。

03

Enphase一马当先,国产厂商加速追赶

与整个光伏逆变器行业参与者众多不同,微型逆变器市场竞争格局高度集中,且参与者寡。根据Wood Mackenzie统计,2020年全球逆变器出货CR3/CR5/CR10分别为49%/59%/80%。但在微型逆变器领域,仅Enphase一家就占比80%左右的份额。紧随其后的是近期IPO的昱能科技。

昱能科技主要产品包括微型逆变器、智控关断器、能量通信及监控分析系统等,是行业内最早实现微型逆变器量产出货的境内厂商之一,并在此基础上不断推陈出新,相继研制出并取得欧美市场认证的全球首款三相微型逆变器以及全球首款单相四体微型逆变器。

其微型逆变器、智控关断器、能量通信器等产品已经在中国大陆及美洲、欧洲、澳洲等 90 多个国家及地区实现销售,并取得了 100 多项国内外认证证书或相应列名。2021年其微型逆变器收入占比达到76.98%。

由于微型逆变器的市场分布,昱能科技的收入基本全部来自海外,其中美国占比在20%以上,2018-2019年甚至接近30%;美洲其他地区与欧洲地区合计占比也在60%以上,2020年则接近75%。

与昱能科技不同,禾迈股份算是微型逆变器新星,其微型逆变器收入占比为57.87%(含监控设备)。禾迈股份收入同样主要在海外,不同的是,其美国市场占比不高,仅约10%;美洲其他地区和欧洲占比合计要高于昱能科技。

禾迈股份的微型逆变器毛利率也明显高于昱能科技,2021年差额接近20个百分点(禾迈股份还包括监控设备业务)。对于毛利率的差距,昱能科技在招股书中表示,这主要源于其美国市场占比较高。美国作为全球最大市场,又是行业龙头Enphase的大本营,很难通过提高售价获得较高的毛利率。

除了昱能科技和禾迈股份,传统家电业务起家的德业股份也在大力拓展逆变器业务。其逆变器业务从起步初期就聚焦储能、微逆等差异化细分市场,2021 年公司逆变器业务收入占比28.92%,其中储能逆变器、组串式并网逆变器、微型并网逆变器的收入分别为 5.32、5.39、1.07 亿元,是微型逆变器领域不可忽视的竞争者。