《科创板日报》7月4日讯(编辑 宋子乔)今日(7月4日),A股液流电池板块大涨,攀钢钒钛2连板,中核钛白、国网英大涨停,固德威、金浦钛业、明星电力、振华股份、西子洁能等多股跟涨。

消息面上,国家能源局官网近日发布了《防止电力生产事故的二十五项重点要求(2022年版)(征求意见稿)》,文件对新兴的电化学储能技术的安全性提出了具体要求,明确将三元锂离子电池、钠硫电池从中大型电化学储能可选方案中剔除。

液流电池再次被推上前台。国泰君安便表示,具有本征安全性的液流电池技术将受益于本次《征求意见稿》。

另一方面,今年以来,国内液流储能技术产业化进程加速:1月,国家电投自主研发的铁/铬液流电池堆“容和一号”量产线投产;6月,大连全钒液流电池储能调峰电站投运。

▍两大技术路线产业化进程加速

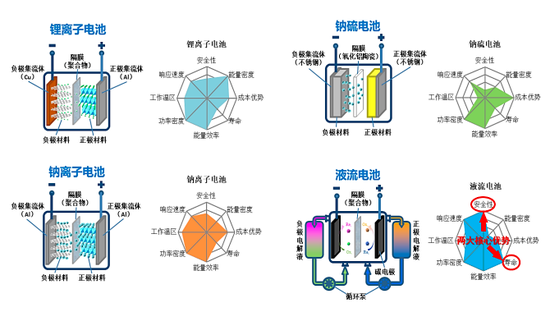

与锂电池、钠电池、钠硫电池相比,液流电池的优势在于安全性高、寿命长,目前的主流技术路线是铁/铬电池和全钒电池,这两类液流电池都采用水系电解液,活性材料反应温和,无爆燃风险,具有原理层面的本征安全性,且循环寿命都在一万次以上。

四类电池的性能优势比较

铁/铬液流电池属于最早的液流电池方案,能量密度略低,但成本优势更明显。其工作物质是廉价的铁和铬,来源广、供给足,材料成本较全钒液流电池大大降低。

同时,铁/铬液流电池的电解液为氯化盐,水溶温区也较全钒液流电池的硫酸盐更宽,在高低温环境下的工作性能更优。

不过由于铁/铬液流电池关键技术问题长期得不到解决,其研发进度较慢,关注度不及全钒液流电池。

目前,这两种电池均处于产业化初期,2021年,我国新型储能累计装机规模达到5729.7MW,其中液流电池占比0.9%,规模约为51.57MW。

今年以来,国内液流储能技术产业化进程加速,大型储能电站相继取得进展:1月,国家电投自主研发的铁/铬液流电池堆“容和一号”量产线投产;6月,大连全钒液流电池储能调峰电站投运。

▍相关投资机会梳理

在液流电池产业化的过程中,电池端和材料端的相关企业都将充分受益。

国泰君安分析师庞钧文表示,电池端技术壁垒较高,具有技术积累和资本优势的行业龙头将保持长期竞争力,代表性企业是大连融科、北京普能,另有多家上市公司开展了相关布局,受益标的:国网英大、上海电气(维权)。

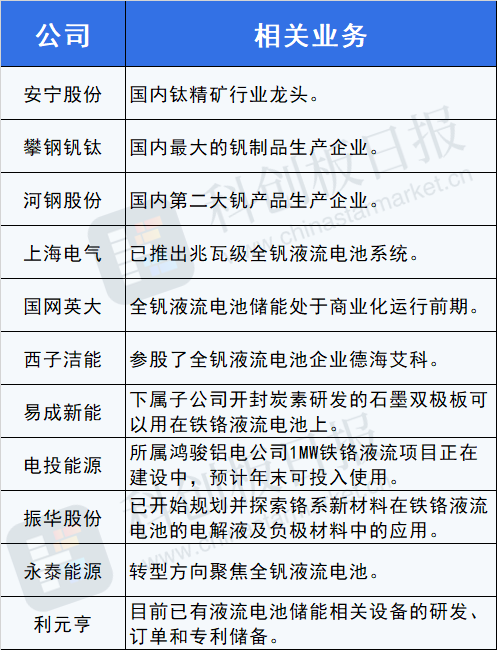

另外,原材料质量和价格是制约全钒液流电池产能的核心因素,具有规模优势和研发能力的行业龙头将受益。电解液环节受益标的:攀钢钒钛、河钢股份、安宁股份;隔膜环节受益标的:东岳集团。

据《科创板日报》梳理,下列公司均表示已展开布局: