出品:新浪财经上市公司研究院

作者:壹零

互联网医疗的上市热潮远未停息,但上市却未必是深陷巨亏迷局之时的有效解药。

近日,互联网医药赛道老牌玩家药师帮向港交所递交招股说明书,拟香港主板上市。

药师帮成立于2015年,以互联网平台业务起家,使注册药品卖家与买家可以通过平台进行交易,在一定程度上解决了中国院外医药市场供需不匹配的问题。与此同时,药师帮也可以根据卖家在平台的销售额向卖家抽取一定佣金。

2019年,药师帮开始发展自营业务,向上游药企采购,经过仓储、配送之后再向下游药店及基层医疗机构销售。此外,药师帮还拥有光谱云检服务、24H无人药柜、用于运营和销售的SaaS解决方案等创新业务。

业务的开展及壮大离不开资本的鼎力相助。截止目前,药师帮已完成6轮融资,融资金额累计近30亿元,其中不乏复星医药、顺为资本、老虎环球基金、百度、DCM中国等一众投资机构。

经历了多轮融资之后,摆在眼前的似乎只有上市这条路可走。然而,透过招股书,我们却发现,光鲜的百亿营收体量背后,药师帮仍难逃亏损魔咒,未来前景也并不明朗。

上市之路,或许变成了当下不得已的选择。一方面,亏损之下,药师帮需要给投资人一个交代,为其提供资本退出的渠道;另一方面,当靠商业模式讲故事已不再新鲜,自身造血能力存疑,同行也接连在资本市场跌倒后,药师帮想要获得更多的资金支持从而扩大规模,还需要二级市场投资者们的帮助。

主业毛利率仅为5.2% 研发费用率不足1%或沦为“药品经销商”

从B2B市场切入,通过整合碎片化的长尾市场,为基层药店与基层医疗机构之间搭建了交易平台,解决了中国院外医药市场信息不对称、供需不匹配的问题,受益于此,药师帮不仅获得了一级市场投资人热捧与支持,也顺利创造了百亿体量的收入。

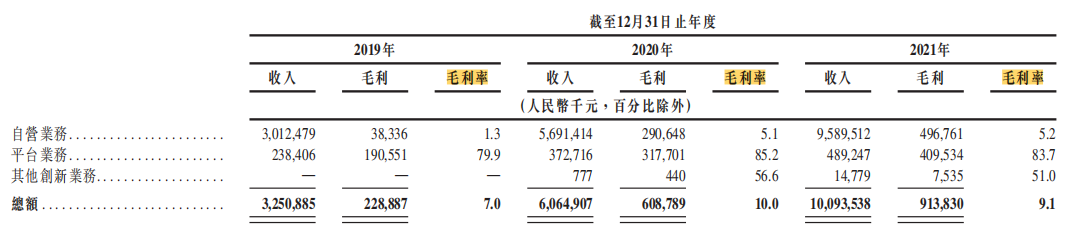

根据招股书显示,2019-2021年间,药师帮实现的营业收入分别为32.5亿元、60.65亿元与100.94亿元,年复合增长率为76.2%。然而,过百亿的营业收入并没有给药师帮带来实际的利润,同一时期,药师帮的年内亏损分别为10.46亿元、5.72亿元与5.02亿元,三年的时间累计亏损超20亿元。

造成亏损的最直接原因是药师帮的毛利率方面存在很大缺陷。根据招股书显示,2019-2021年,药师帮的综合毛利率分别为7.0%、10.0%与9.1%。

资料来源:招股书

资料来源:招股书

拆分不同业务来看,当前为药师帮提供营业收入支柱的是在2019年开始发展的自营业务。2019-2021年间,自营业务的毛利率分别为1.3%、5.1%与5.2%,由于业务占比过于庞大,显著拖累了药师帮的整体毛利率。

根据招股书显示,截至2021年12月31日,药师帮的仓储网络布局已经在全国18个城市累计建立了19个智能仓库,类似于京东自营仓储模式,对公司的建设与维护成本提出了很高的要求。

而平台业务和其他创新业务的毛利率相比自营业务显然更为可观。2019-2021年,平台业务的毛利率几乎均在80%以上,其他创新业务的毛利率则均在50%以上。

然而,在这两项高毛利率的业务中,药师帮或许也未能探索出自身的优势所在。除了依靠先发优势与网络效应弥补了信息差异建立起买卖双方交易的平台之外,药师帮更像是一个大的药品经销商,将药品及相关信息进行整合与销售,但并非是技术创新企业。

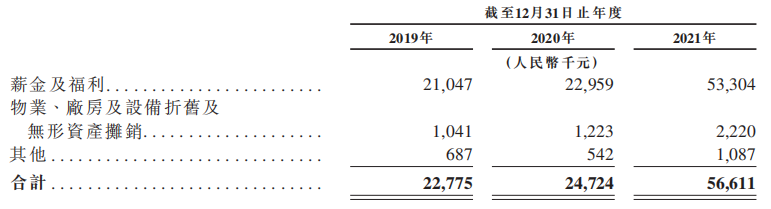

2019-2021年间,药师帮的研发费用分别为2277.5万元、2472.4万元与5661.1万元,与百亿收入相比不值一提,三年来研发费用率均不足1%。

资料来源:招股书

资料来源:招股书

由此来看,药师帮的主业自营业务在成本方面有着高额的压力,还未见降低的趋势,而其他业务方面也未能体现出自身的核心优势与技术壁垒。靠商业模式讲故事的时代已经过去,即将登陆投资者用脚投票的资本市场,药师帮的盈利何时在望?

互联网巨头在抢药师帮客户的蛋糕 新规出台或带来一记重创

互联网医药赛道的诸多企业中,虽然商业模式与盈利方式有所不同,但终归是在同一市场中竞争。

当前,主流的互联网医药主要分为B2B、B2C、O2O三种商业模式。其中B2B即为药师帮所在赛道,搭建了药企与基层药店、医疗机构等B端客户之间信息沟通、交易的桥梁。在这一模式中还有京东健康旗下的药京采、武汉科技独角兽小药药、由1号店剥离出来在纳斯达克上市的1药网等。

而B2C的商业模式则更为消费者耳熟能详,在这一赛道中有阿里健康、京东健康两大互联网巨头坐阵;O2O模式的赛道参与者更多,不仅包括叮当快药、快方送药等,更是有美团外卖、饿了么等外卖选手入局。

值得注意的是,药师帮专攻B端客户,看似与更注重C端客户的B2C、O2O赛道玩家不产生直接竞争。但实际上,药师帮的百亿收入,正是由几十万家大大小小的基层药店、医疗机构所支撑起来的。而阿里健康、京东健康、叮当快药等玩家的入局,以更方便、低价的方式吸引消费者的购买,将会对基层药店、医疗机构的业绩造成直接的打击。

换句话说,其他领域的竞争对手是在抢药师帮客户的生意。如果客户面临步履维艰的情形,药师帮还能高枕无忧吗?

此外,根据国家药监局近日发布的《中华人民共和国药品管理法实施条例(修订草案征求意见稿)》,国家进一步明确了药品网络交易市场的相关管理义务,在新增的第八十三条中明确规定:第三方平台提供者不得直接参与药品网络销售活动。

虽然还未正式出台,但加强药品网络交易监管已成趋势,而这一监管力度即刻反映在资本市场中,医药电商巨头股价大跌。

而从药师帮的自营业务与平台业务来看,自营业务为从上游药企采购再向下游药店销售,平台业务为在平台上根据交易金额向卖家收取交易佣金。虽然与药师帮直接联系的是药企与药店、医疗机构等,不涉及到C端消费者,但两项业务同时存在的这一模式,或触及到当前新规的红线。

资料来源:国家药品监督管理局

资料来源:国家药品监督管理局

如果未来强监管下面临“二选一”的局面,药师帮是会放弃创造95%以上营收但是毛利只有区区5%的自营业务,还是忍痛割舍能够实现80%毛利率但是业务占比较低的平台业务呢?但不论如何,新规落地后,药师帮将面对的,或许都将是一记重创。