出品:新浪财经上市公司研究院

作者:浪头饮食/ 郝显

最近,西麦食品旗下一款奇亚籽混合谷物麦片在“东方甄选”直播间爆火。6月16日当天,西麦食品股价也收获一个涨停板。

截至目前,这款定价34.9元的燕麦在东方甄选直播间已售32.4万件,算下来销售额达到了1130.76万元。

从2020年起西麦食品就进入了净利润连续下滑的怪圈,2020年8月底以来,近2年时间西麦食品股价已跌去60%。西麦食品还能实现逆袭吗?

增收不增利 归母净利润连续下滑两年

西麦食品2019年6月上市,上市次年起就结束了连续多年的净利润增长,开始业绩变脸。

2020年及2021年净利润连续下滑两年,今年一季度更是加速下滑47%。营收增速也低于上市之前。

对比上市前后财务数据,我们发现,西麦食品营业成本增速超过营收增速,这是拉低净利润的主要原因。

从2017年到2019年,西麦食品营业成本占营收比重分别为40%、38%、42%,基本保持在40%左右,2020年公司开始执行新的会计准则,将销售费用下的运输装卸费调整计入营业成本,调整口径后,营业成本占比达到46%,相比前一年显著提高,将运输装卸费计入销售费用后销售费用率和前一年持平。

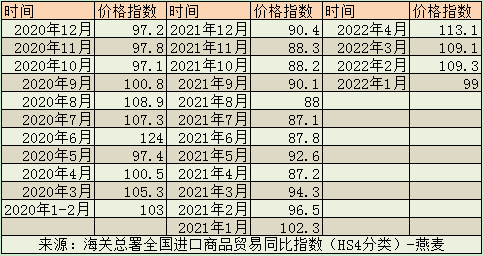

西麦食品营业成本中占比最大的是直接材料,2016年到2018年占比均在87%左右,直接人工及制造费用合计占13%左右。其生产用燕麦粒主要来自澳大利亚进口,招股书披露澳大利亚进口燕麦粒占燕麦粒采购总量的比例约90%。

根据国家海关总署披露的全国进口商品贸易同比指数(HS4分类)数据,2020年12个月中有8个月进口燕麦价格都在上涨,这可能是造成西麦食品营业成本快速增长的重要原因。

2020年以来在接受机构调研时,管理层多次强调,燕麦进口价格平稳,公司会通过提前锁定部分原材料价格、降低损耗等方式,努力降低原辅料价格上涨带来的成本波动。但是从2020年及2021年财报来看,成本波动还是对公司业绩造成了较大影响。

2021年进口燕麦粒价格经历了整体下滑, 2022年一季度又重拾升势,在此期间西麦食品的毛利率和净利率则持续下滑。

直到2022年3月底,西麦食品才发布涨价公告,宣布由于原材料、人工、能源等成本持续上涨,从4月起对部分产品进行价格上调。这次涨价能否对冲成本上涨压力还需要观察。

对西麦食品来说,原材料价格波动可能是个不能忽视的风险。从采购端来看,西麦食品存在依赖大客户的风险,上市之前的2018年对CBH GRAIN PTY LTD 澳洲谷物股份有限公司采购额占总采购额的比重在30%以上。

CBH GRAIN PTY LTD澳洲谷物股份有限公司位于西澳大利亚州,其股东CBH 集团是澳大利亚排名靠前的粮食谷物提供商,这家公司同时也是燕京啤酒的重要供应商之一。对于强势大客户的依赖显然不利于提升议价能力。在2011年及2015年西麦食品又发展了两家燕麦供应商——Premium Grain Handlers Pty Ltd和MC CROKER PTY LTD,但这两家公司采购额并不大,并且波动较大。

明星产品冷食燕麦开始负增长

今年一季度西麦食品营业成本、销售费用、管理费用分别增长31%、41%、28%,而营业收入仅增长17.38%,这造成归母净利润下滑46.67%。

对于西麦食品来说,除了原材料价格波动,高企的费用率对于净利润同样是不小的压力。2017年到2019年起其销售费用率分别为34.89%、38.89%、36.19%,2020年调整口径后销售费用率仍在30%以上,2021年增加到31.64%,今年一季度公司在上年基础上又增加了销售费用投放。

高企的费用率跟公司不断推新品的战略有关。西麦食品近年来不断研发新品,推出过诸如高纤燕麦麸皮、多种坚果燕麦、红豆薏仁粉等新产品。还推出了冷食燕麦子品牌“西澳阳光”,定位年轻人群。

在纯燕麦片销售占比已经较高且增长乏力的情况下,公司很大一部分增长来自新品,在今年5月份机构调研中,管理层就披露,2021 年复合燕麦片销售良好,主要增长来源就是复合燕麦片新品。该产品不同于纯燕麦片,在纯燕麦片中添加各种其他谷物,丰富纯燕麦片在健康营养方向的口味。

每一类新品均针对不同细分人群,主打不同功效,宣传时侧重点也不尽相同。新品推出时往往还要召开战略发布会,请形象代言人,配合品牌定位进行了相应地推活动,不管是提升整体品牌影响力还是推新品都需要持续销售费用投入。

而每个细分品类销售额在短期内是有天花板的,比如近年来公司特别重视的冷食燕麦,在经过了两年左右的快速增长后,2021年也进入调整期,其年销售额为1.35亿元。

目前的西麦食品从规模来看,在麦片行业已经处在领先地位,但是经过了前几年的量价齐升阶段后,如何实现进一步增长是个颇为棘手的问题。

2021年公司传统优势产品纯燕麦片营收下滑1.15%,近年来的明星新品冷食燕麦片营收下滑7.94%,复合燕麦片靠着低基数优势以及新品实现了51.93%的增长。

从销量来看,根据招股书及年报信息,上市前的2017年到2019年西麦食品销售量一直保持着双位数增长,2020年销售量增速降至2.39%,2021年也仅增长6.78%。

下一个能带动公司营收增长的新品是什么?在行业总体规模有限的大背景下,西麦食品又如何逆袭?