赣锋锂业7月14日晚发布公告称,预计上半年实现净利润72亿元-90亿元,预计二季度实现净利润36.75亿元-54.75亿元。

东方财富数据显示,截至7月14日收盘,赣锋锂业总市值2024亿元,天齐锂业总市值2061亿元。而在2021年7月22日,赣锋锂业总市值还领先天齐锂业超1000亿元。

截至7月14日,天齐锂业、赣锋锂业、永兴材料、江特电机(维权)、中矿资源等13家锂矿上市公司披露上半年业绩预告,全部大幅预增。

半年最高赚90亿元

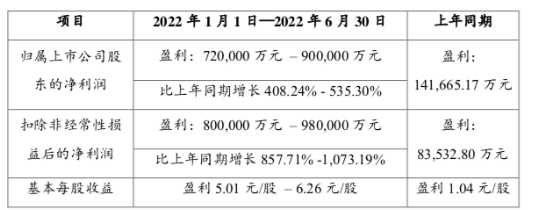

赣锋锂业公告显示,预计上半年实现净利润72亿元-90亿元,同比增长408.24%-535.30%。

赣锋锂业上半年预计业绩情况

来源:公司公告

来源:公司公告

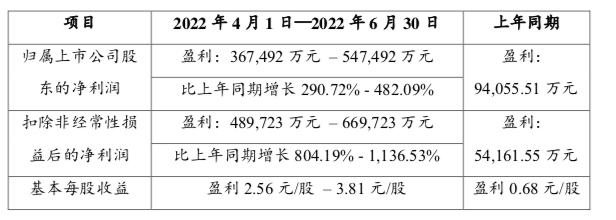

在一季度净赚35.25亿元基础上,赣锋锂业二季度净利润进一步提速。预计二季度实现净利润36.75亿元-54.75亿元,环比增速4.25%-55.32%,同比增长290.72%-482.09%。2021年公司净利润为52.28亿元,意味着二季度预计净利润上限已“跑赢”去年全年。

赣锋锂业二季度预计业绩情况

来源:公司公告

来源:公司公告

对于业绩大幅增长,公司表示,上半年,随着新能源行业的快速发展,市场对锂盐产品的需求持续增长,锂盐产品的价格维持在较高水平,公司产品销量和销售均价同比增长,故公司的经营性业绩同比大幅增长。

根据Wind数据一致预测,2022年赣锋锂业净利润预计为120亿元,按上半年业绩预告上限90亿元计算,上半年有望完成全年75%的业绩目标。

此外,在锂盐价格有望持续上涨的背景下,赣锋锂业不断加强上游锂资源的储备。

7月11日晚赣锋锂业宣布,公司全资子公司赣锋国际或其全资子公司拟不超过65亿元收购Lithea公司100%股份,据测算,Lithea公司具有1106万吨碳酸锂储备量。公司表示,该项目规划了一期年产3万吨碳酸锂的产能,并且视自然资源条件情况而定,可扩建至年产5万吨碳酸锂的产能。

赣锋锂业表示,本次交易有利于公司进一步加强上游锂资源布局,有利于提高公司的资源自给率,增强核心竞争力。

按照赣锋锂业此前规划,公司将于2025年形成总计年产不低于20万吨LCE的锂产品供应能力。赣锋锂业官方微信公众号5月26日表示,目前,赣锋已拥有2.8万吨碳酸锂、7万吨氢氧化锂、2150吨金属锂的有效产能,并不断在全球范围内寻求建设新的生产基地,以求进一步提升产能。

2022年,赣锋锂业在建项目包括阿根廷Cauchari-Olaroz、Mariana,墨西哥Sonora等海外项目,江西新余马洪四期、四川赣锋、惠州赣锋、赣州赣锋等国内项目,涵盖上游锂资源开发、中游锂产品生产、锂电池制造及回收等领域。

行业持续高景气度

13家锂矿公司大幅预增

Wind统计数据显示,截至7月14日,天齐锂业、赣锋锂业、永兴材料、江特电机、中矿资源等13家锂矿上市公司披露上半年业绩预告,全部大幅预增,折射出锂行业的高景气度。

业绩预告显示,13家锂矿上市公司上半年业绩十分亮眼。其中,天齐锂业预计上半年实现净利润96亿元-116亿元,同比增长11089.14%-13420.21%;盐湖股份预计上半年实现净利润90亿元-94亿元,同比增长325.63%-344.55%。

值得注意的是,大部分锂矿上市公司在一季度业绩实现高速增长的基础上,二季度业绩环比进一步提速。天齐锂业、天华超净、盛新锂能、雅化集团、藏格矿业(维权)等锂矿上市公司二季度净利润已超去年全年。

此外,以融捷股份为例,预计二季度实现净利润达2.76亿元-3.76亿元,环比增速9%-48%,月均净利润0.92亿元-1.25亿元。而2021年融捷股份净利润仅为0.68亿元,这意味着二季度月均净利润已“跑赢”去年全年。

锂盐价格快速上涨,成为锂矿上市公司上半年业绩大幅预增的最大驱动因素。上海钢联数据显示,今年4月,电池级碳酸锂价格一度触及50.3万元/吨,创下历史新高,随后下探到45万元/吨左右。7月14日最新报价为47.25万元/吨,较今年年初上涨近70%。

值得注意的是,锂矿公司业绩前景被进一步看好。长江证券研报显示,新能源汽车行业下游需求高景气或支撑锂盐价格上涨,利润或进一步向资源端集中。

中信证券研报指出,近日,全球知名的澳大利亚锂矿商皮尔巴拉锂精矿拍卖价格首次出现下降,主要是由于国内锂价滞涨以及皮尔巴拉自身扩产导致供应增加。在下半年锂盐企业生产成本上升压力支撑下,锂价短期内回落的概率较低。

光大证券(维权)表示,锂行业2022-2023年仍处于供应偏紧状态,不排除2022年下半年锂价重回50万元/吨以上的可能性。