来源: 市值风云

公司一方面要面临淘宝这样的综合型电商的竞争,另一方面还要应对像抖音这种涉足电商业务的短视频巨头。

作者 | 罗兰

编辑 | 小白

行业排第一,但面临淘宝、抖音的竞争压力

近日,一家名叫微拍堂的公司向港交所递交了招股说明书,准备赴港上市。此次IPO的独家保荐人是中金公司。

微拍堂是一家垂直领域的电商平台,这个垂直领域就是文玩市场。

根据公司给的定义,文玩一般包括以下几个类别:玉翠珠宝、工艺作品、紫砂陶瓷、钱币邮票等等。以上是狭义的文玩。广义的文玩还包括名茶名酒、红木家具等等。

(来源:微拍堂招股说明书)

仅从上面这个定义可知,和一般商品相比,文玩的价格较为昂贵。而且很多还具备收藏价值。

根据公司引用的第三方数据,2021年公司平台促成的文玩交易GMV达到405亿元,位居行业第一。微拍堂是中国最大的文玩电商平台。

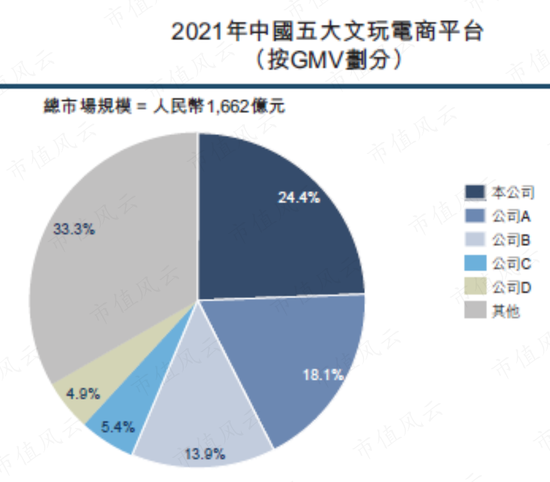

不过从现有的市场格局上看,微拍堂在文玩这个细分领域的竞争优势并不是非常明显。按照GMV计算,微拍堂确实排在市场第一。但市场份额并不高,只有24.4%。

而排在第二、三位的公司A和公司B,则分别占据18.1%和13.9%的市场份额。换句话说,公司A、B和微拍堂之间的差距并不大。

(来源:微拍堂招股说明书)

根据微拍堂的描述,公司A是中国一家规模比较大的综合型电商,成立于2003年,总部位于杭州。这基本可以确定是淘宝了。

公司B成立于2016年,是一家总部位于北京的短视频平台。2019年公司B推出电商业务。短视频创作者可以通过短视频、直播等方式推荐商品。很明显,这说的就是抖音。

微拍堂一方面要面临淘宝这样的综合型电商的竞争,另一方面还要应对像抖音这种涉足电商业务的短视频巨头。

无论是淘宝,还是抖音,两者都是体量庞大的巨头。目前来看,微拍堂的竞争压力并不小。

像微拍堂这样的垂直小电商,能不能干赢淘宝和抖音,真要打一个大大的问号。

获腾讯、招商银行等投资,实际控制人为林志明

既然公司要随时应对淘宝、抖音这两大巨头的威胁,那么公司背后有哪些资本方或投资人在支持呢?

微拍堂自2014年在杭州成立,便经历了多次融资。其中,腾讯、IDG资本、招商银行都参与了公司的融资。投资方中还有一家A股上市公司益民集团(600824.SH)。

不过这些外部投资人持有公司的比例较低。像腾讯的话,也只持有公司不到2%的股权。

(来源:微拍堂招股说明书)

微拍堂的控股股东和实际控制人是林志明。林志明是一位连续创业者,他曾经创办过巨浪计算机和途胜科技这两家企业。后来,林志明把这两家企业都注销了。

(来源:微拍堂招股说明书)

佣金是主要收入来源,图片竞拍是主要销售模式

作为电商平台,微拍堂的交易渠道包括:公司自己开发的APP、微信小程序、公司官网以及微信公众号。这里面,微拍堂APP是公司的首要门户。

APP上有两类人,一类是商家,另一类自然是用户或者消费者。公司为商家提供两种销售模式:图片竞拍和直播竞拍。

顾名思义,竞拍就是各用户先出个价,然后最高出价者就是成功竞拍者。商家可以在APP上自行设置起拍价、最低加价幅度以及竞拍时段。

图片竞拍只能展示静态的商品,而直播竞拍可以让商家实时地,动态地展示商品。所以理论上,直播竞拍的交互体验要比图片竞拍更加好。不过根据公司披露的数据,截至2021年末,全平台超过70%的GMV都是图片竞拍产生的。

(来源:微拍堂招股说明书)

下图展示的是微拍堂APP的图片竞拍交易界面。

(来源:微拍堂招股说明书)

收费方面,公司采取了多种收费方式,其中以佣金为主。

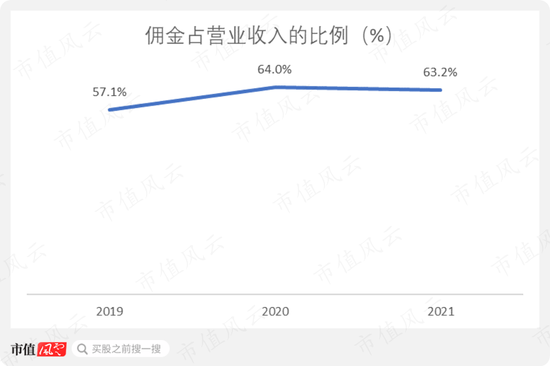

公司会根据商家在平台上的产品销售额,抽取一定比例的佣金作为公司的营业收入。对平台上大部分文玩商品,公司的抽成比例为2%到6%。

2019-2021年,佣金占营业收入的比例一直保持在60%左右。

(来源:微拍堂招股说明书)

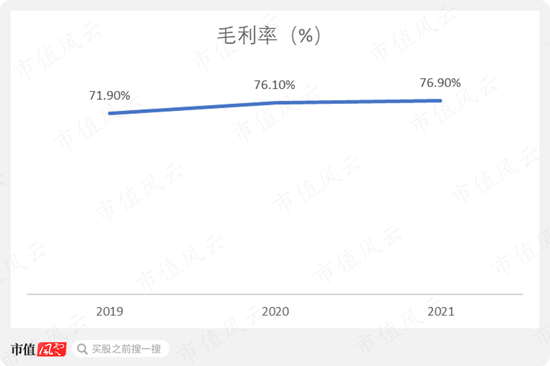

由于公司采取的是佣金收费模式,轻资产运营,公司自己并不卖文玩。所以公司的毛利率就比较高。2019-2021年期间,毛利率维持在70%以上。

(来源:微拍堂招股说明书)

营收和GMV双双下滑,激增的销费率拖累盈利能力

在资产负债方面,一方面公司账上躺着十几亿元的现金及现金等价物,另一方面公司的其他应付款和应计费用,也有十亿元左右。

显然,公司账上的现金及现金等价物,只有部分是公司自己的钱。其余的钱绝大部分是应付给商家的货款。

用户支付的货款,首先是交给公司;然后再由公司抽取佣金;扣除佣金之后,剩下的货款再由公司支付给卖家。

整个支付流程走下来,公司账上自然沉淀了很多不属于公司的钱。而这些钱实际上是卖家的销售款。这就是为什么在资产负债表上,一边有着大量的现金及现金等价物,另一边却有着大量的应付款项。

(来源:微拍堂招股说明书)

风云君看了一下公司的利润和一些关键性的运营指标,发现公司的基本面其实并不好。

首先是GMV。GMV虽然从2019年的423亿元增长至2020年的519亿元,但是在2021年出现下滑。2021年的GMV为405亿元,同比减少了22%。2021年的GMV甚至比2019年的GMV还要低,看来2021年的降幅是非常大的。

(来源:微拍堂招股说明书)

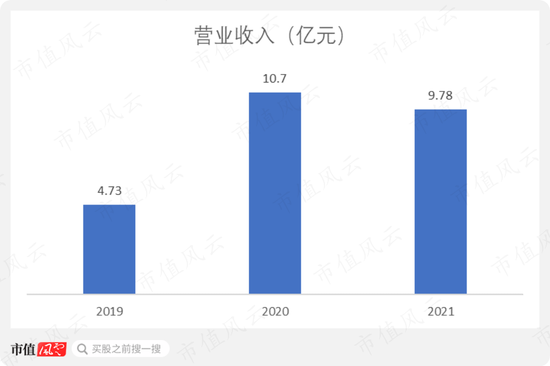

微拍堂的营业收入也从2020年的10.7亿元下降至2021年的9.78亿元。2021年收入同比减少了9%。

(来源:微拍堂招股说明书)

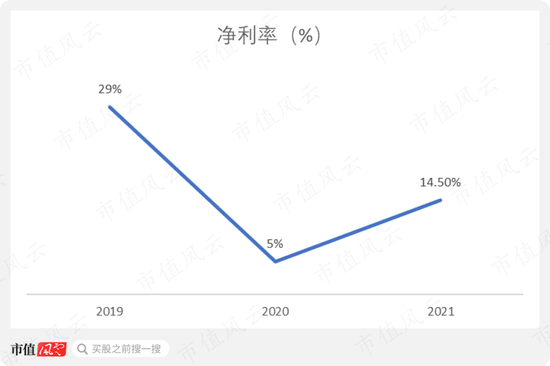

另外,公司的盈利能力也在下滑。公司净利率从2019年的29%骤降至2020年的5%。2021年虽有所反弹,但14.5%的净利率还是不如2019年的水平。

(来源:微拍堂招股说明书)

净利率下滑,主要原因是公司大幅增加了销售费用。2020和2021年的销售费用率分别高达52%和31%。

这么高的销售费用率,说明公司的获客成本是很高的。

为了提升平台GMV和营业收入,公司不得不增加营销方面的开支。不过从最终的财务数据看,效果并不好。

2020年的营业收入超过10亿元,但是净利润只有0.54亿元。这比2019年的净利润大幅减少了60%。

(来源:微拍堂招股说明书)

通过以上分析可知,公司在2019-2020年期间(或者说是疫情之前)采取的策略是,增加销售费用,来换取GMV和收入的增长。但是在2020年之后,随着GMV和收入开始下滑,公司便开始降低销售费用率,以提升公司的盈利能力。

公司目前面临的最大问题就是,GMV和收入能否在未来继续保持增长。