来源:证券之星

7月18日,CXO板块龙头康龙化成一度大跌超18%。

消息面上,7月17日晚,康龙化成发布中期业绩预告今年上半年,公司预计实现归母净利同比增加0%-8%,增速显著低于收入增长。

究竟为何该CXO企业业绩不再维持高增长?本次CXO板块的波动只是短期调整吗?本文将重点解析。

01

上半年利润端压力大

长期增速或不受影响

根据康龙化成中报中的数据,上半年营收是45.67亿-46.65亿,同比增长39%-42%;其中,Q2营收为24.64亿-25.62亿,同比增长37.19%到42.65%。公司的营收增速总体还是符合预期的。

此次市场关注的焦点是公司归母净利润只增长0%-8%;扣非归母净利润只增长10%-18%。可以发现,利润数据上半年不及预期,长江证券认为这其中的原因或可总结为海外基地运营+临床团队扩容+理财收益减少,如果加回,扣非35%,Non-GAAP 45%,跟收入端相仿。海外除了ABL,新增了英国Cramlington和美国Coventry两个生产基地。临床扩容至3500人,约占公司人数1/4。

而且有投资者发现第二季度扣非增速更低。这或是因为一季度有7000万猴子带来的生物性资产公允价值变动,二季度很少。如果把猴子的贡献剔除,则Q1/Q2单季度同比增速都是0-5%的区间,Non-GAAP同比增速都在12%左右,基本上是一致的。

总结来看,康龙化成目前盈利来源除小分子临床前,CMO/临床/大分子暂时都在拖后腿。往下半年看,CMO收入端开始有贡献,大分子ABL费用同比压力减轻(去年5月份并表)。中泰证券认为公司作为国内CRO+CDMO龙头企业之一,一体化服务平台优势显著,未来随着端到端、多疗法服务平台持续完备,有望带动业绩持续快速增长。

02

CXO本次波动或

还是短期调整

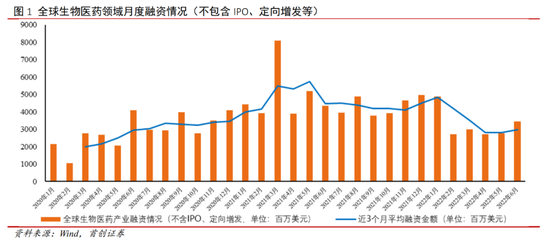

动脉网数据显示,截至2022年6月,全球生物医药行业共发生85起融资事件(不包括 IPO、定向增发),融资金额34.43亿美元,同比增长24.43%,为2022年以来月度第二高水平。我们认为,全球生物医药融资在前期已经处于底部。自6月中旬以来, NBI指数(NBI)和 XBI (标普500指数)持续上涨,分别上涨了21%和35%。随着二级市场行情好转,预计一级市场投融资热情和估值回升, biotech企业将进入“融资增加——研发支出提升(利好 CXO特别是 CRO)——研发管线顺利推进——估值提升——进一步提升融资金额”的正向循环, CXO行业的景气度迎来边际改善。

生物医药行业融资规模的周期性波动主要受宏观经济和二级市场的影响。通常情况下,当宏观经济不景气、二级市场表现较差、估值出现收缩时,一级市场投资者会更加谨慎,从而影响到生物医药融资规模。全球生物医药投融资在2022年第一季度受到宏观经济和二级市场的影响,中国生物医药投融资同比出现了较大幅度的下滑。

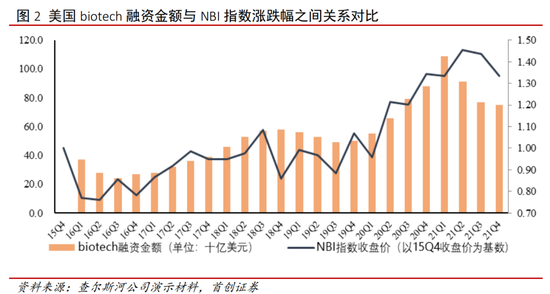

复盘2016-2021年美国生物医药领域的投资金额(包括 PE、 VC和 IPO)与 NBI指数(NBI)季度涨跌幅之间的关系,可以看出,在二级市场表现较好的情况下,融资金额会持续增长,而在二级市场表现较差的情况下,融资金额会出现下降。

从历史数据看,生物医药行业的融资状况与美国 CXO行业的股票价格走势有很大的相关性。通常,在融资状况不佳的时候,股价会出现大幅回调(2008、2011年)或震荡(2015、2018年)。从2021年第三季度开始,国内上市的 CXO和美国的 CXO公司的股价都出现了同步的回调,这主要是因为市场预期行业的景气度将会下滑,从而导致公司的估值出现波动。

据中国政府网报道,7月5日上午,刘鹤和美财长耶伦进行了视频通话。双方一致认为:“当前世界经济面临严峻挑战,加强中美宏观政策沟通协调意义重大,共同维护全球产业链供应链的稳定,对中美乃至全世界都有好处。”同一天,药明生物宣布无锡药明在中国商务部的协调下于近期完成了对美国商务部最终用户的访问。首创证券认为,全球制药工业的外部环境将会出现边际改善,全球制药产业链分工发生重大不利变化的概率会大幅降低。

中长期来看,全球创新药销售/研发收入、生物医药融资金额、行业渗透率等仍然是持续向上,CXO行业公司的业绩仍有提升空间。融资的边际改善和外部环境趋于稳定有利于CXO估值提升。首创证券认为可以重点关注:(1)全球CXO行业头部龙头企业,建议关注药明康德(维权)和康龙化成;(2)顺应全球创新药研发趋势,积极布局CGT药物CDMO业务的细分领域龙头,建议关注博腾股份(维权)以及和元生物。