7月15日消息,A股三大指数早间低开后冲高回落。午后指数震荡下行,三大指数均跌超1%,创业板指领跌。板块方面,汽车产业链再度强势,一体化压铸板块领涨两市,酒店、旅游板块走强,半导体、消费电子、次新股表现活跃;房地产、大金融等权重板块下挫,基建股继续调整,厨卫电器、纺织制造、钢铁、农业等板块走弱。总体来看,市场担忧情绪蔓延,个股跌多涨少,两市逾3700个股飘绿,沪深两市成交额再度突破1万亿元。

截止收盘,沪指报3228.06点,跌1.64%,成交额为4609亿元;深成指报12411.01点,跌1.52%,成交额为6272亿元;创指报2760.5点,跌2.08%,成交额为1999亿元。

盘面上,一体化压铸、景点及旅游、汽车零部件板块涨幅居前,房地产开发、装配式建筑、物业板块跌幅居前。

热点板块:

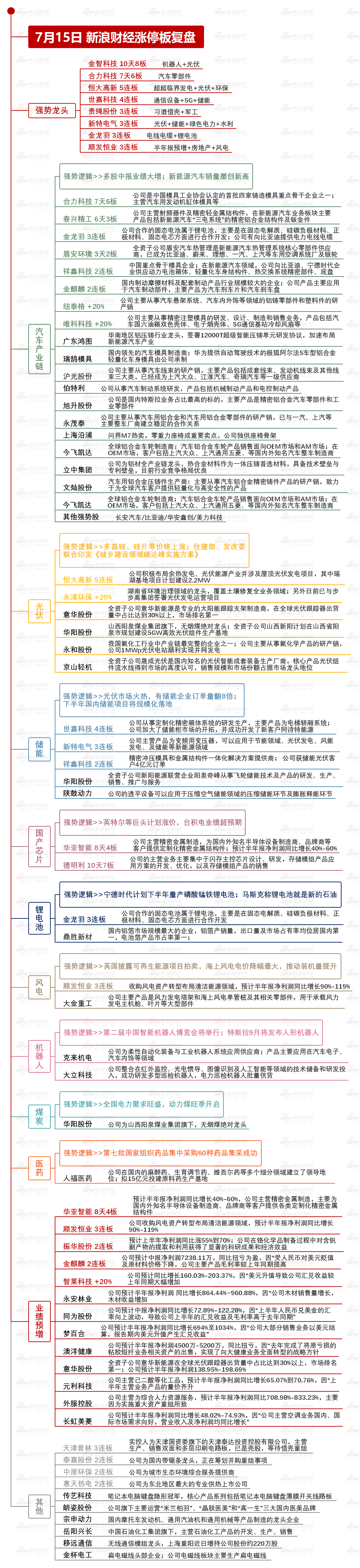

1、汽车产业链

广东鸿图、合力科技、长安汽车、比亚迪等多股大幅上涨。

消息面上,今年上半年我国整体车市在经历了疫情扰动、汽车购置税减免政策加码、新能源汽车下乡等等一系列或利好或利空的事件后,终于给出了较为圆满的上半年销量答卷。我国整个 2022 年上半年乘用车整体销量达到 1,017.2 万辆,同比增长 3.4%,其中 6 月份的乘用车销量为 218.9 万辆,同比增长 42.3%,环比增长 37.6%,可见汽车刺激政策实行的首月效果十分明显。同时,上半年乘用车整体产量达到 1,022.2 万辆,同比上升 7%,其中 6 月份的乘用车产量为 220 万辆,同比增长 45.6%,环比增加 31.7%,可见随着疫情的逐步褪去,整个汽车产业链的产销两端都开始复苏。

2、房地产

信达地产、渝开发、光大嘉宝、中交地产等多股表现低迷。

消息面上,国家统计局今日公布数据显示,1—6月份,全国房地产开发投资68314亿元,同比下降5.4%;其中,住宅投资51804亿元,下降4.5%。

此外,1—6月份,商品房销售面积68923万平方米,同比下降22.2%;其中,住宅销售面积下降26.6%。商品房销售额66072亿元,下降28.9%;其中,住宅销售额下降31.8%。

消息面:

1、真实生物:已正式向国家药监局提交阿兹夫定治疗新冠病毒适应症的上市申请并获得受理。

2、国家统计局:生猪产能总体恢复到正常水平,价格不具备大幅上涨的基础。

3、中国经济“半年报”揭晓,上半年GDP同比增长2.5%。

机构观点:

方正证券认为,外在利空正逐渐出尽,而当前市场还有另一则新闻,多家银行出现“停贷”风波,市场当前对“停贷”事件的解读多为利空,但我们认为,这一事件短期利空,长期反而是利好,“停贷”虽然短期对经济增长不利,风险有所提升,但长期来看,反而将加快风险的出清,加速经济的转型,国内的扰动因素也将尽快明朗。操作上,轻指数,重个股,逢低关注券商、能源、电力、电力设备、化工等二线蓝筹股及行业细分龙头股,回避短期涨幅过高股及垃圾股。

国盛证券指出,近期市场或以弱势行情下的震荡整理为主,沪指抛压位3280点,防守位3230点,在地产、银行的行业利空的影响下,主板指数上攻压力较大,结构上或以热门赛道类的高低轮动为主,在碳中和政策的引导下,汽车轻量化、储能、电新或具备持续性;在中报业绩披露阶段警惕个股闪崩现象,相对而言、医药食品、公用事业、医药、医疗等题材或攻守兼备。