出品:新浪财经上市公司研究院

作者:新消费主张/cici

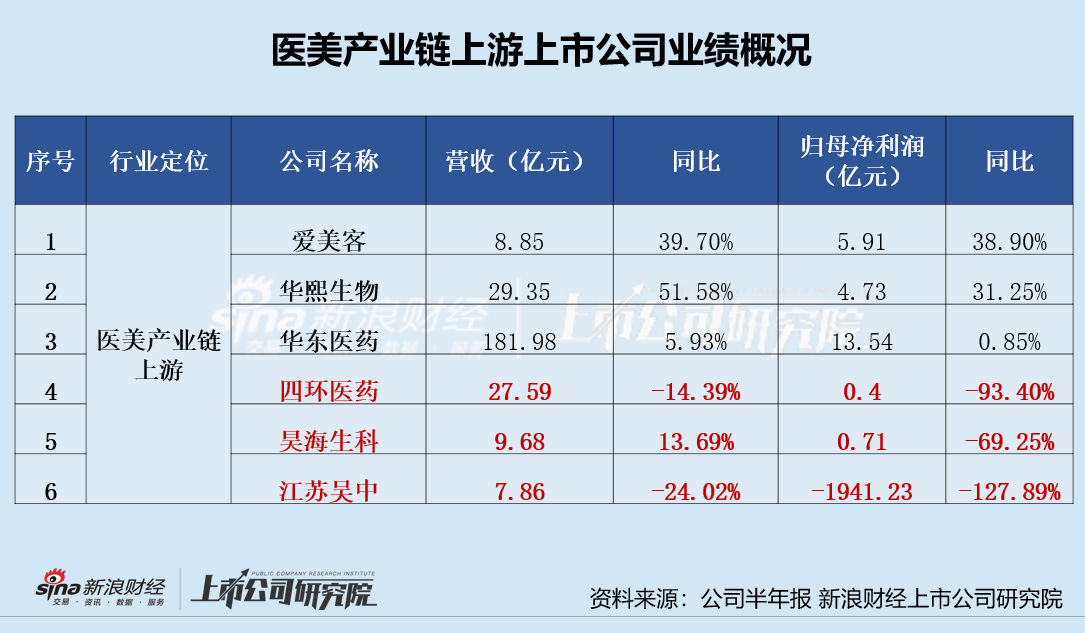

截至2022年8月31日,医美行业上市公司已完成2022年半年度报告披露。对此,我们选取了6家医美产业链上游上市公司,对其2022年上半年业绩表现进行分析比较,这6家上市公司分别为爱美客、华熙生物、华东医药、四环医药、昊海生科、江苏吴中。

我们所选取的6家上市公司在2022年上半年的业绩表现也是各不相同。相比较之下,专注于医美领域并具备一定先发优势的爱美客、华熙生物业绩表现较好,而从其他行业跨行布局的华东医药、昊海生科、四环医药、江苏吴中的业绩表现不及前二者,除了华东医药的归母净利润勉强实现正增长之外,昊海生科、江苏吴中和四环医药的归母净利润均出现了较大幅度的下挫。

由此可见,医美布局并非传统药企的业绩提振利器,若想扭转业绩颓势,其医药主业经营的改善或才是关键所在。

业绩总览:江苏吴中、四环医药、昊海生科利润受重挫 业绩表现垫底

2022年上半年,在所选取的5家医美产业链上游上市公司中,爱美客、华熙生物、华东医药营收净利润双增,昊海生科、四环医药和江苏吴中归母净利润出现了大幅下滑。

在营收、净利润双增的上市公司中,爱美客共实现营收8.85亿元,同比增长39.70%,共实现归母净利润5.91亿元,同比增长31.25%;华熙生物共实现营收29.35亿元,同比增长51.58%,共实现归母净利润4.73亿元,同比增长31.25%;华东医药共实现营收181.98亿元,同比增长5.93%,共实现归母净利润13.54亿元,同比增长0.85%。

而其余3家上市公司要么增收不增利、要么营收净利润双降。昊海生科处于增收不增利的状态,公司共实现营收9.68亿元,同比微增长13.69%,共实现归母净利润0.71亿元,同比下降69.25%。

四环医药和江苏吴中则是这6家上市公司业绩表现更差的两个,这两个公司上半年营收、净利润双降,其中四环医药共实现营收27.59亿元,同比下降14.39%,共实现归母净利润0.4亿元,同比下降93.40%;江苏吴中共实现营收7.86亿元,同比下降24.02%,归母净利润亏损1941.23万元,同比下降127.89%,由盈转亏。

综上,纵使是一直处于“暴利”行业的医美产业链上游,2022年上半年业绩增速也是几家欢喜几家忧。

相比较之下,专注于医美领域并沿产业链上下游探索的爱美客、华熙生物业绩表现较好,而从其他行业跨行布局的华东医药、昊海生科、四环医药的业绩表现不及前二者,除了华东医药的归母净利润勉强实现正增长之外,昊海生科、江苏吴中和四环医药的归母净利润均出现了较大幅度的下挫。

药企转型医美企业为何亦难扭转业绩颓势?传统药企转型医美还是香饽饽吗?

传统药企医美转型之痛:以买代研、审核周期长、制药主业颓势难改

近年来,受医美规模不断扩大、行业渗透率提升的影响,多家传统医药企业抢滩医美市场,这些传统医药企业或都有一些共同特征——制药主业走颓、研发无亮眼突破、现有业务难支撑增长,如华东医药、四环制药、江苏吴中等等。

然而,这些医药企业在做相关医美布局时,并未充分运用其在研发领域的优势,更多的是采取“以买代研”的方式,做轻医美产业链上游相关布局。

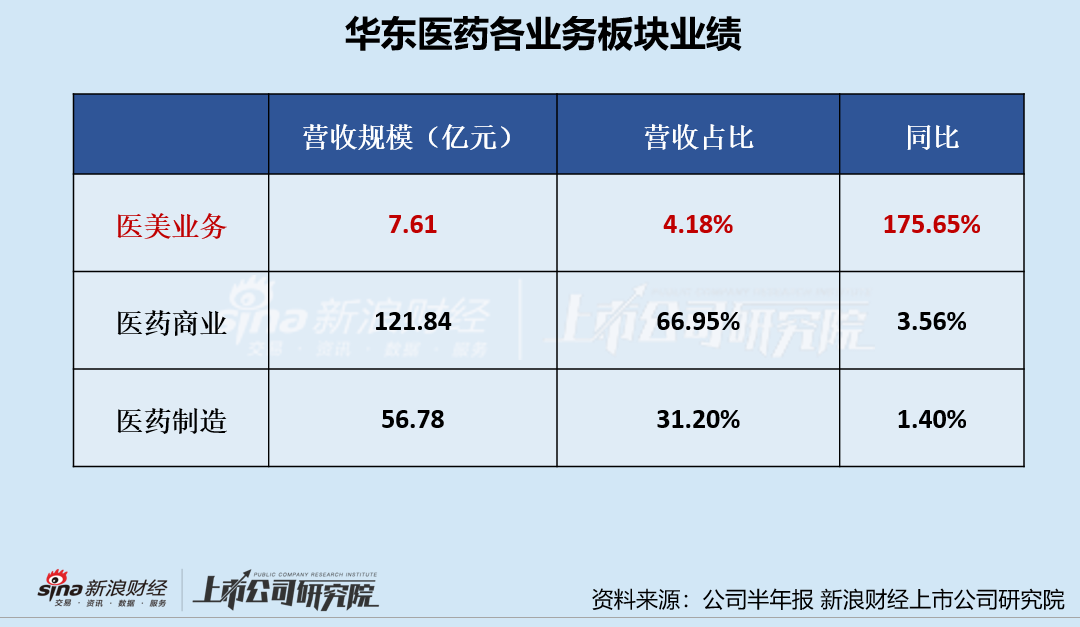

不可否认的是,以买代研确实是一条很快的路,以华东医药为例,公司在不到4年的时间(实质性布局实则是2018年开始),便已形成差异化透明质酸钠全产品组合、胶原蛋白刺激剂、A型肉毒素、埋植线、能量源设备的综合化产品集群,实现了无创+微创的医美产业链全布局。目前,华东医药的医美业务已成为公司业绩颓势漩涡中的一个抓手。

然而,传统药企若想凭借医美布局,拯救整体业绩颓势,显然是不现实的,这其中很大一部分原因在于医美业务占比较小,而制药业务依旧是其绝对主力业务,因此仅凭借占比较小的医美业务很难提升整体业绩。

2022年上半年,华东医药的医美业务板块营收为7.61亿元,占比4.18%,营收规模较去年同期增长175.65%。相比较之下,华东医药制药主业体量虽大,单业绩表现远不及医美业务,同期公司商业板块营收为121.84亿元,占比66.95%,营收规模较去年同期增长3.56%;医药制造业务板块营收为56.78亿元,占比31.20%,营收规模较去年同期增长1.40%。

对于四环医药而言,医美业务板块业绩大幅下挫的同时,其仿制药业务和创新药业务均不同程度下滑。其中,医美业务板块收益下降最为严重,共实现收益0.99亿元,占比6.75%,收益规模较去年同期下降61.8%;创新药及其他业务收益约为1.33亿元,占比9.07%同比下降4.9%;营收占比高达84.05%的仿制药业务共实现收益12.33亿元,较去年同期减少了2.77亿元,同比下降18.3%。

由此可见,传统药企主业显现颓势时,欲依靠医美跨领域布局实现业绩的迅速提升显然是不现实的,一方面医美上游布局的进入壁垒(包含研发壁垒、审核壁垒)极高,企业需经历较长的布局期才有机会进入收获期,另一方面,医美业务占比相对较小,而传统制药业务所占体量大,对公司整体业绩的影响较大。