导语:花园生物的在建工程进度一拖再拖,预算一超再超,致使在建工程不断攀升,资产结构极不合理。花园生物究竟会不会步利源精制(维权)虚增资产的“后尘”?花园生物体内体外反差极大,集团母公司流动性差,盈利弱,质押率高,呈现出典型的“母弱子强”特征。在母弱子强的大背景下,上市公司却又不断通过股权交易、关联采购等方式向大股东“输血”。

出品:新浪财经上市公司研究院

作者:夏虫

近日,花园生物回复了可转债审核问询。早前,即8月12日,花园生物向深交所提交可转换债发行申请。

公告显示,花园生物计划向不特定对象发行可转换公司债券募资不超过12亿元,其主要用于年产6000吨维生素A粉和20000吨维生素E粉项目、年产5000吨维生素B6项目、年产200吨生物素项目等项目。

然而,颇为不解的是,花园生物此前定增募投项目大部分进度及工程效益似乎远不及预期,完工进度一拖再拖至今仍未完工,投资预算一超再超致使在建工程持续攀升。此时花园生物又展开可转债募资扩建,究竟融资圈钱为相关方输血,还是公司扩张策略激进?

值得一提的是,花园生物控股股东花园集团与上市公司花园生物对比,无论是资金流动性还是业绩表现,呈现出极大反差。上市公司不断从二级市场募资背后会不会存在资金隐蔽流出体外,最终向大股东?上市公司是否可能被大股东掏空?这些疑问或都值得投资者高度警惕。

一、疑点:14亿在建工程之谜

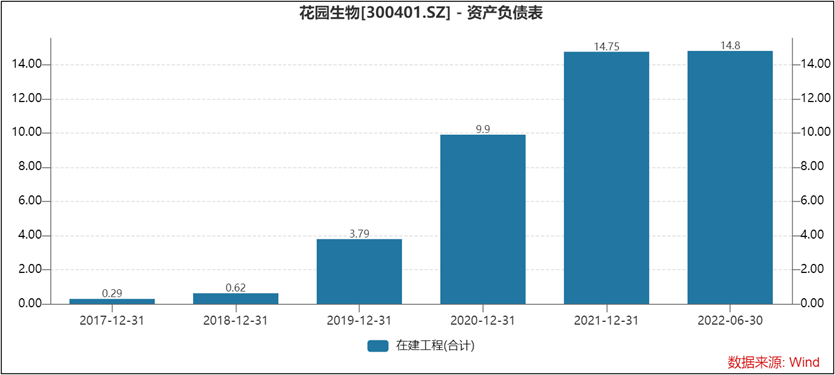

近年花园生物的在建工程不断攀升,由2019年的3.79亿元飙升至2021年的14.75亿元。截止2022年半年报报告期末,花园生物在建工程为14.75亿元,在建工程占总资产之比近40%。

花园生物的在建工程持续几年远超固定资产。新浪财经鹰眼预警系统在历期财报中,对花园生物不合理的资产结构反复发出预警。

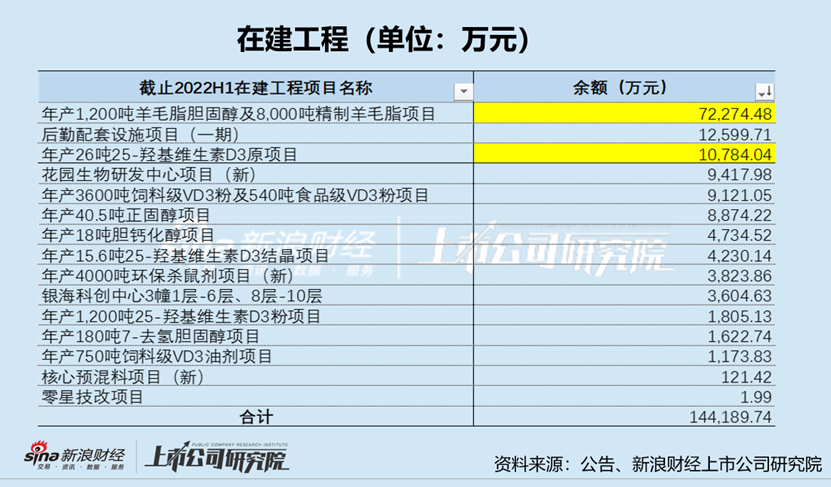

根据公司在建工程明细发现,其目前挂账最多主要为2019年定增募投项目,其中年产1200吨羊毛脂胆固醇及8,000吨精制羊毛脂项目在建工程2022年半年报挂账为7.23亿元。然而,花园生物持续攀升的在建工程有诸多疑问让人不解。

首先,为何项目完工进度远不及预期?

花园生物早在2018年7月30日,董事会就审议通过了有关公司全资子公司浙江花园营养科技有限公司(简称“花园营养”)拟自筹资金9.04亿元的投资项目,其主要包括年产1200吨羊毛脂胆固醇、1200吨25-羟基维生素D3粉、8000吨精制羊毛脂、750吨饲料级VD3油剂等项目。

根据规划,该项目预计一年半完成,如果以审议日算起,花园生物大概能够在2019年底或2020年初或年中完成项目工程。值得一提的是,花园生物于2019年底计划通过定增为这类项目募集资金。如果以定增公告日起算,其理应2021年年中或年底完工建成。

此外,公司预计项目建成后,预计年均销售收入为325754万元,年均利税总额为58250万元,项目内部收益率(税后)为34.35%,项目投资回收期为4.96年(税后,含建设期)。

这似乎是花园生物给投资者“画饼”,或涉嫌过分夸大项目。而事实上,公司项目工程远不及预期目标。截止目前,公司的核心项目仍未完工建成。根据公司最新估计,其年产1200吨羊毛脂胆固醇及8,000吨精制羊毛脂等项目预计在今年三季度完工。

其次,为何工程支出大幅超出预算?

我们发现,花园生物的年产1200吨羊毛脂胆固醇及8,000吨精制羊毛脂项目,其原计划工程预算投资金额为5.92亿元。而截止目前公司已经累计投入金额超7亿元,为7.23亿元,超出原预算金额的22%。值得一提的是,该项目很少转固,长期挂在在建工程上。

花园生物工程项目超预算不仅仅只有上述项目,其他项目也存在这种情形。年产26吨25-羟基维生素D3原项目原计划8440.85万元,而实际累计投入金额为1.08亿元,超出预算28%。

业内人士表示,对于在建工程大幅超出预算或是造价大幅偏离行业平均水平,则需要引起警惕,需要关注有没有可能存在资产虚增。近期被曝出的利源精制在建工程不断攀升背后就是就是虚增资产。

最后,花园生物的超标的工程项目完工进度很“谜”,在建工程到底有没有虚增?

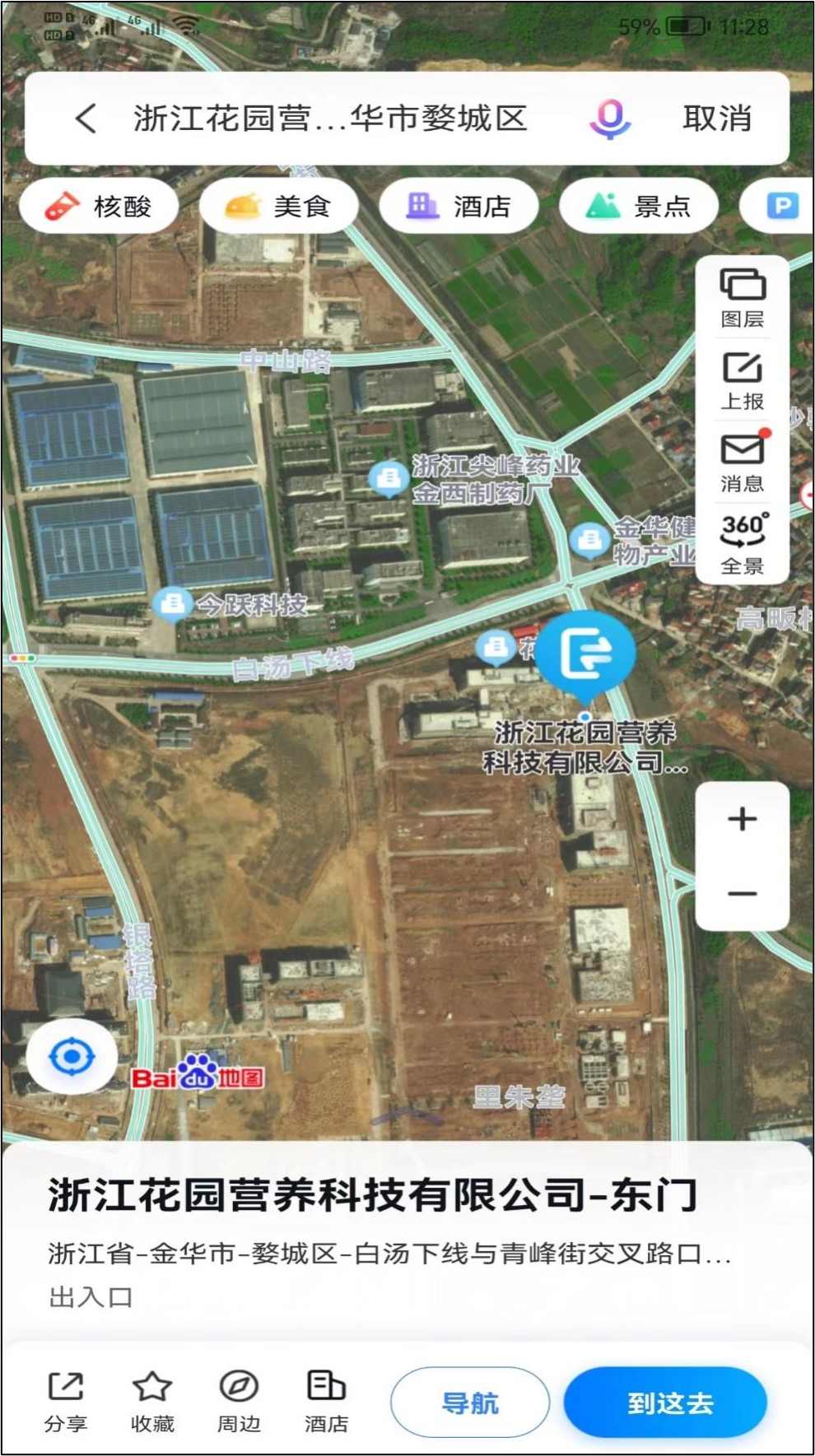

花园生物的在建工程到底有没有虚增我们不得而知,但是其在百度地图实景图与公司宣称的完工进度疑似存在较大差异。这又给其在建工程真实性平添了一层疑云。

在投资者问答中,花园生物董秘办称其年产1200吨羊毛脂胆固醇及8,000吨精制羊毛脂项目已具备试生产条件。同时,公司在监管问询中回复称该项目将在今年三季度完工。这说明,花园生物的在建工程已经进入完工收尾阶段,在建工程马上可以进入量产阶段。

来源:新浪财经问董秘

来源:新浪财经问董秘

据悉,上述项目的实施主体为花园营养,厂区位于浙江省金华经济技术开发区(金西地块)金华健康生物产业园,总占地面积132066m(约198亩)。

我们根据百度地图按照厂区地址进行搜索,百度地图显示花园生物的上述项目实施主体花园营养与尖峰制药厂毗邻。然而,我们根据百度地图实景图发现,尖峰制药厂周边并未搜寻到相关完工较好的工厂设施,除了大量空白场地就是一些民房。部分截图如下:

来源:百度地图部分截图

来源:百度地图部分截图

来源:百度地图部分截图

来源:百度地图部分截图

来源:百度地图部分截图

来源:百度地图部分截图

如果仅依据百度地图的实景图,花园生物的在建工程疑似还未开工。为了交叉验证信息准确性,我们进一步根据百度地图的卫星地图进行搜索。根据百度地图的卫星地图显示,地图上有花园营养厂区,但是厂区设施相较于尖峰制药,空白地显然较多,也未见相关绿化带。这似乎与公司所说即将完工量产略有差距。

来源:百度地图部分截图

来源:百度地图部分截图

至此,让人十分疑惑的是,花园生物的超标投资的在建工程完工程度究竟如何?不断攀升的在建工程究竟有何奥秘?会不会如利源精制一样存在虚增资产的嫌疑?

二、动机:典型的母弱子强 警惕上市公司给股东体外输血

从业绩看,花园生物盈利能力超强,毛利率持续远超同行;其次,花园生物的负债率低于40%,公司现金流也超好,因此无论业绩表现还是资金压力上,花园生物的似乎不具备造假动机。

然而,我们对比近期巨额财务造假的利源精制发现,花园生物有些数据特征疑略有相似。

首先,利源精制同样业绩超群,而花园生物也远超同行。需要提醒投资者的是,花园生物看似靓丽业绩也存在诸多财务数据疑点。我们曾在《花园生物:净利率超茅台 财务数据疑点重重 》一文就曾发出两大质疑,其一,为何收入真实验证匹配性差?其二,为何公司的盈利能力可以强到不受行业周期影响?具体内容可以详细阅读《花园生物:净利率超茅台 财务数据疑点重重 》全文,这里将不再赘述。

其次,利源精制也是在建工程不断攀升。值得注意的是,利源精制通过虚增资产或至少达到了两个目标,其一,通过体外资金循环美化上市公司业绩;其二,美化后的上市公司沦为融资工具通过定增发债等方式“圈钱”,再通过投资采购支付等手段为相关方体外“输血”。

花园生物尽管同样存在在建工程不断攀升,也不断从二级市场“圈钱”等情形。这是否是意味着其虚增资产,为相关方输血嫌疑呢?我们目前暂时不好下结论。

然而,需要引起我们高度警惕的是,花园生物与集团呈现出“母弱子强”的特征,而在众多违规案例中,母弱子强型的公司治理结构下,往往容易诱发资金占用等问题。

花园生物与控股股东花园集团可谓“冰火两重天”。花园集团无论是业绩还是资金流动性,相比上市公司花园生物都相对较差。

首先,业绩上,花园集团非上市部分竞争力一般。从花园集团的综合毛利率看,2021年及2022半年报,其数值分别为6.6%及5.98%;而上市公司毛利率分别为68.66%、69.4%。净利率集团层面21年仅为3.1%,而上市公司部分为45.65%。可以说,花园集团非上市部分盈利能力极弱。

其次,花园集团流动性极为紧张,债务结构以短债为主。截至2022年3月底,花园集团的现金类资产对短期债务保障倍数为0.38 倍;以行权口径计,一年内到期债券余额19.80亿元,公司短期偿债压力大小可想而知。此外,公司资产受限规模大。截至2022年3月底,公司受限资产合计92.07亿元,占当期资产总额的 31.91%,受限规模大。其中,受限货币资金10.80亿元、受限固定资产12.13亿元、受限投资性房地产65.67亿元。

花园生物的控股股东质押率较高。花园集团通过祥云科技控制上市公司花园生物。2022年08月11日,祥云科技持有 144376,377股公司股份,占公司总股本的26.20%,其中质押股份数为9861.00万股,占所持股份的68.30%。

来源:公告

来源:公告

综上,上市公司花园生物大股东,股票质押比例高,非上市部分经营竞争力一般,短债压力大。因此,在这种大背景下,如果公司治理不够完善,上市公司花园生物存在可能为相关控股股东体外“输血”可能性。

三、手法:掏空有术?股权交易与关联采购

上市公司究竟有没有给大股东输血,我们或很难定性。但是,我们从花园生物的历史交易中发现,上市公司的资金却是在不断流向大股东。

首先,以高溢价股权交易形式,上市公司资金流向大股东。

2021年11月,花园生物完成了对母公司花园集团控股的花园药业100%的股权收购。此次收购对接为10.7亿元,截至评估基准日,花园药业的估值比所有者权益账面值11551.35万元增值95448.65万元,增值率达826.30%。

值得一提的是,如此高溢价收购引来监管反复追问,质疑是否存在利益输送等问题。收购公告发布后,花园生物股价出现了连续下跌,投资者似乎用行动表达了其对花园生物的此项交易的态度。

需要指出的是,在高溢价收购下,花园集团也给出业绩承诺,花园药业2022年、2023年、2024年净利润分别为1亿元、1.10和1.20亿元,合计3.30亿元。

根据公司在关注函回复,其称2021年,花园药业的缬沙坦氨氯地平片(I)、左氧氟沙星片、多索茶碱注射液、硫辛酸注射液中选国家药品集采,约定采购金额合计为2.87亿元,产品合同首年签约量折算金额合计达8.66亿元。在这种订单下其完成业绩承诺似乎并不难。然而,可能最需要投资者关注的是,花园药业相关产品同质化高,是否具备可持续性或有待进一步观察。

其次,上市公司与集团体外公司关联交易较为频繁。

2017~2021年,花园生物和大股东控股的花园建设发生关联交易金额分别为733.89万元、5977.6万元、2.33亿元、2.88亿元及1.82亿元。这类款项主要为上市公司向花园建设支付的土建工程建设款。此外,上市公司也与花园建设历年也产生关联应付往来款。

最后,需要提醒投资者的是,花园集团似乎未来资本性支出过大,未来上市公司花园生物是否可能被拖累值得关注。

据悉,上市公司中的金西科技园项目全称为“花园生物(金华)科技园项目”,项目位于浙江省金华市婺城区金华健康生物产业园内,总投资额103.6亿元,计划用地1600亩,分为两期项目,2018年6月正式开工。

值得一提的是,花园生物大部分募投项目大部分项目远未达公司项目预期收益。此时又进一步募资加码相关项目,究竟是激进扩张还是另有其他不能说的秘密?

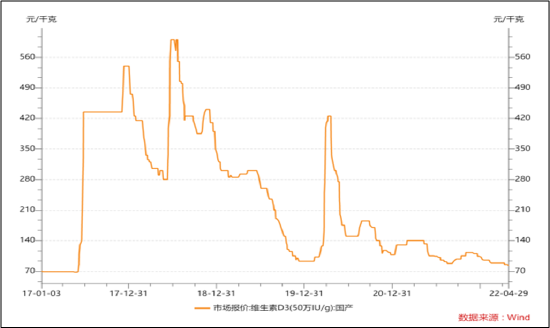

需要指出的是,上市公司花园生物核心业务在经营也遭遇挑战,即核心产品遭遇价格下行与上游成本上行的双重夹击。

上市公司花园生物核心产品维生素 D3 和羊毛粗脂价格周期向下。2019年至 2021 年,公司主要产品饲料级维生素 D3 产品售价连续三年下降, 2019 年、2020年和2021年的销售均价分别为152.94元/公斤、99.96元/公斤和75.95元/公斤,价格几乎腰斩。

来源:wind

来源:wind

同时公司主要产品羊毛脂及其衍生品、维生素D3及D3类似物的原材料均为羊毛粗脂。2019年至2021年及2022年一季度,公司采购羊毛粗脂的均价分别为18.72元/公斤、25.39元/公斤、31.53元/公斤和 30.81元/公斤。

在这种大环境下,上市公司或需要注意经营稳健性,而非激进扩张性。事实上,在众多上市公司暴雷案例中,似乎大部分都是从流动性危机开始引爆,随之公司隐蔽的财务造假、信披违规等一系列问题才会逐渐浮出水面。此外,对于投资者该如何判断花园生物未来是否存在风险,目前可能具有前瞻性指标是其大股东流动性是否安全。