出品:新浪财经上市公司研究院

作者:昊

上半年,国内新能源汽车热销之下,除受疫情影响的上汽集团外,大部分A股上市车企延续了收入规模的增长势头,不过利润则出现了显著分化。

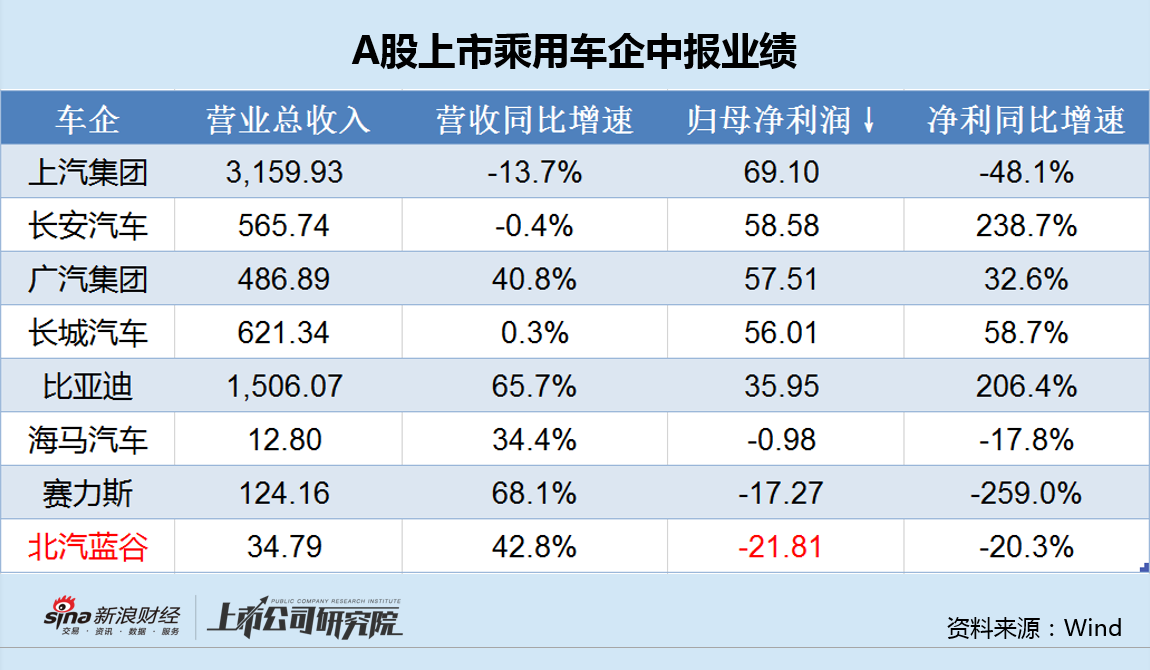

统计显示,长安、广汽、长城和比亚迪归母净利同比增长明显,而上汽、海马、赛力斯和北汽蓝谷均出现下滑。其中,北汽蓝谷以半年亏损21.81亿元,在2020年和2021年后,继续蝉联A股乘用车企“亏损王”。

中报显示,今年上半年北汽蓝谷实现营收34.79亿元,同比增长42.76%,净亏损21.81亿元,较去年同期的18.13亿元,亏损继续扩大。

再往前看,2021年,北汽蓝谷归母净利润为-52.44亿元,2020年归母净利润-64.82亿元,再加上今年上半年的业绩,北汽蓝谷在两年半时间内的亏损额高达140亿元。

与之对比的是,被誉为“最能烧钱”的蔚小理三家新势力,在近两年半时间内的净亏损额分别为208亿、120亿和11亿元。北汽蓝谷的烧钱速度可谓有过之而无不及。

实际上,2019年后,随着新能源汽车补贴的退坡以及B端市场的饱和,北汽蓝谷就在困境中开始寻求突破。从相关财务数据看,公司试图转型的决心不可谓不大。

然而,在连续几年的努力之后,换来的只是惨淡的销量和巨亏的业绩,以至于连“华为”这个金字招牌,也无法扭转北汽新能源的颓势。

研发、销售力度蝉联车企之首 极狐月均销量仅千台

2013年至2019年,依靠行业粗放式发展,北汽新能源连续七年成为国内纯电汽车市场的销量冠军。

随着更多企业进入新能源车生产阵营,政策性补贴逐渐退出是必然的趋势,2018年-2020年,三年间补贴退坡幅度高达50%,纯电续航里程250公里以下的车型直接取消补贴,叠加B端市场的饱和,对依靠EU和EV等少数低端车型打天下的北汽新能源形成了致命打击。

2020年,北汽新能源销量迅速掉到2万多辆,不足前一年的零头,同比降幅达82.79%,公司仿佛一夜之间陷入绝境。

2021年疫情后,国内新能源汽车行业迎来强劲复苏,北汽蓝谷也以定位高端的极狐品牌作为突破口,投入大量资源,试图逆转困境。

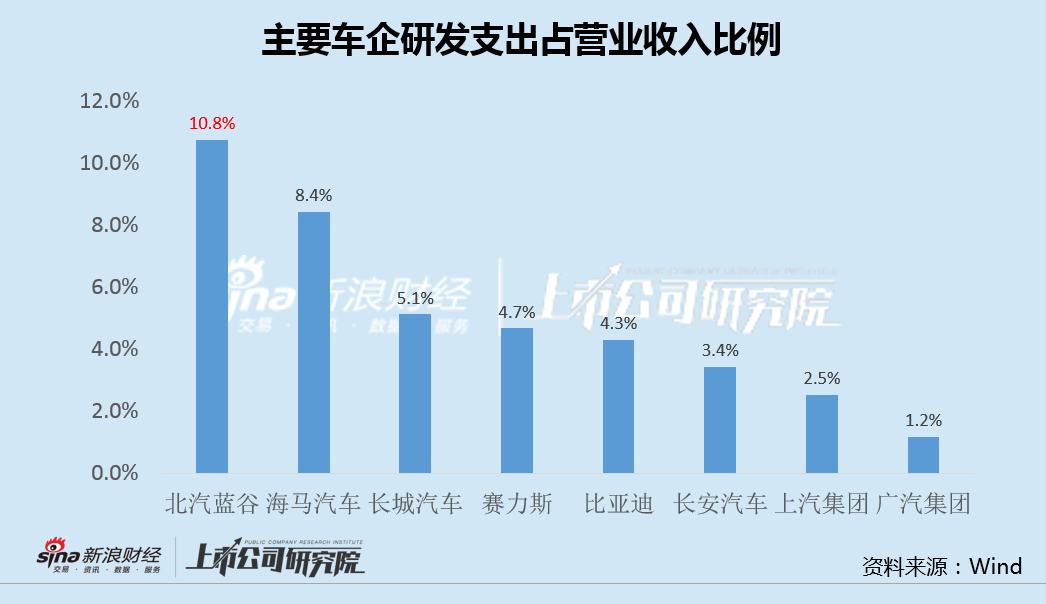

从研发方面看,今年上半年,北汽蓝谷研发支出为3.74亿元,占同期营业收入比例为10.8%,占比位列A股主要上市乘用车企第一。

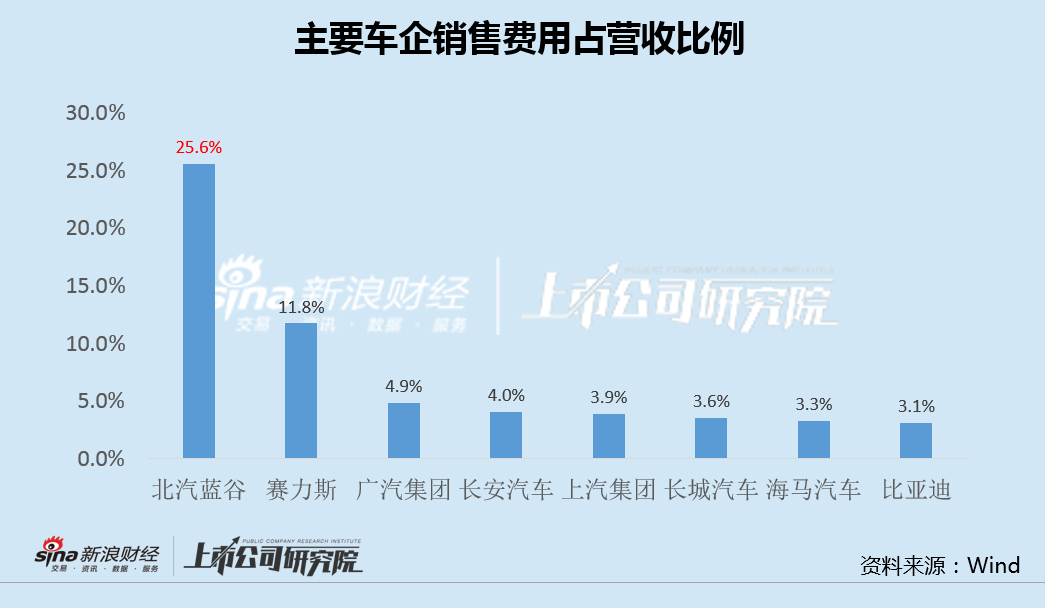

公司在营销和销售方面的投入力度更大。

上半年,北汽蓝谷销售费用支出8.91亿元,同比增长67.5%,快于收入增速,占同期营业收入比例达25.6%,占比同样位列A股主要上市乘用车企第一,并且这一比例超过第二位的赛力斯一倍还多,更是远远高于其它车企。

如此卖力的投入,起到预期效果了吗?答案是远远没有。

2021年,包括新势力在内的其他新能源品牌销量出现爆发式增长,而北汽新能源依然只维持在了2万多台的低水平。

2022年上半年,北汽蓝谷销量为1.7万台,其中极狐销量6723辆,月均仅千余台,与当初定下4万辆的年销售目标相比,完成率只有16.8%。

作为对比,同样与华为联姻的赛力斯问界M5,今年3月才开始交付,6月份一个月销量就达7021台,超过了极狐半年的销量。

极狐汽车总裁王秋凤曾表示,“我们希望通过一系列的手段,把极狐品牌的内涵、文化和价值这些感性的属性有效地传达给用户。”

今年上半年,极狐汽车以独家冠名的方式连续赞助了崔健、罗大佑,以及黑豹等三场线上摇滚演唱会,意图吸引流量和关注。

从市场反馈看,王秋凤的计划显然并未如愿,极狐品牌俨然已被市场边缘化,海量的投入都“打了水漂”。

毛利率异常偏低 突显产品竞争力差距

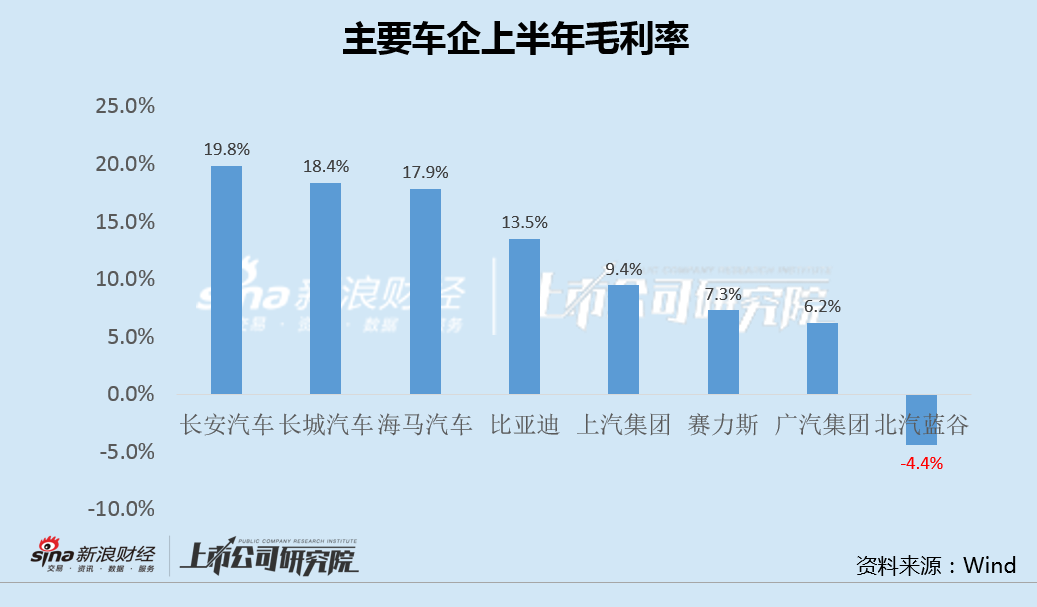

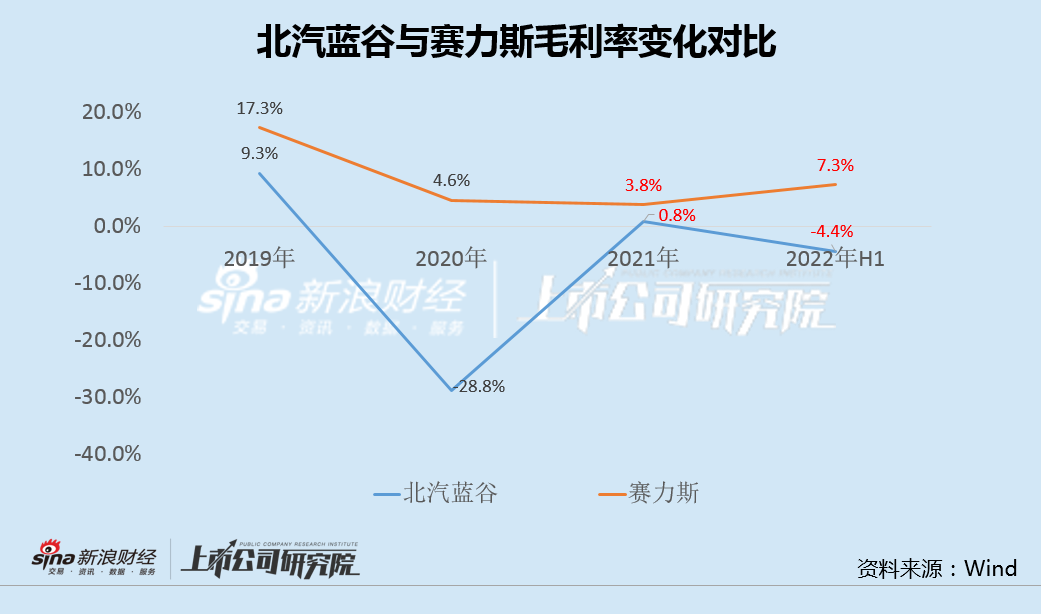

如果说大额的费用支出是拖累北汽蓝谷业绩的直接原因,那么长期偏低的毛利率所反映出的产品竞争力差距,则是公司持续亏损的根本原因。在实现盈利的道路上,毛利率也是衡量车企是否具备自我造血能力的一个重要参考指标。

数据显示,今年上半年,北汽蓝谷整体毛利率为-4.4%,不仅位列A股上市车企最末,而且是唯一一家毛利率为负的公司。

我们以同样处于亏损状态,并且也和华为有合作的赛力斯作为对比,可以更清楚的看到差别。

2019年至2022年上半年,北汽蓝谷毛利率在9%和-28.8%之间波动较大,总体处于震荡下行的趋势。

而反观赛力斯,在经历低谷期后,随着与华为深度合作的问界车型快速放量,公司毛利率在今年触底回升,走出了一个标准的“圆弧底”,而北汽蓝谷毛利率则还在继续探底之中。

再看亏损大户新势力车企。

与北汽蓝谷一样,蔚小理也长期处于亏损中,但三家公司的毛利率均在10%-20%左右,相比之下,北汽蓝谷的毛利率甚至未能转正,为了维持正常经营,对外部输血更加依赖。

继2021年刚刚定增融资55亿元之后,今年7月,北汽蓝谷再次宣布筹划定增事项,这次计划融资额达到了80亿元。

值得一提的是,截至今年6月末,北汽蓝谷有息负债近200亿元,而在手资金则仅为95亿元。