出品:新浪财经上市公司研究院

作者:新消费主张/cici

成立于2001年的拉芳家化,是国内老牌日化公司之一。凭借着一句广为流传的广告语——“爱生活,爱拉芳”,拉芳家化洗护产品火速出圈,成为家喻户晓的日化品牌。 然而,受产品掉队、渠道老化等因素影响,拉芳家化业绩接连下挫,相关品牌产品也有从家喻户晓到无人问津的趋势。

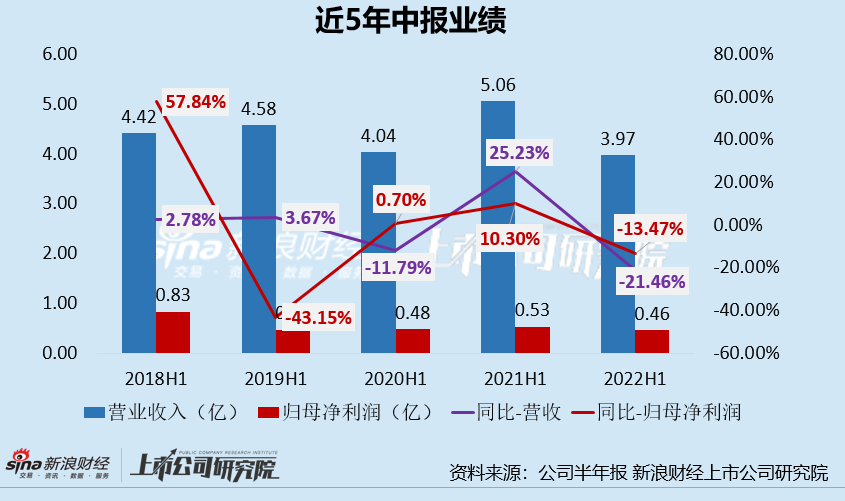

8月29日,拉芳家化发布2022年半年度报告,依旧延续业绩颓势,公司共实现营业收入3.97亿元,同比减少21.46%;共实现归属于上市公司股东的净利润4559.35万元,同比减少13.47%。公司业绩颓势难以扭转,与公司产品掉队、渠道老化等存在紧密联系。

业绩连降 产品掉队、核心品牌销售额下降

2017年无疑是拉芳家化最为风光的日子,那一年公司成功登陆上交所,成为了“中国民营日化企业第一股“。

纵使如此,拉芳家化也未能摆脱“上市即巅峰“的命运,业绩一路走低。2017年,也就是上市第一年公司交出了营收净利双降的成绩单,自此开启了长达五年的业绩救赎之路,2018年营收净利双降,2019、2021年增收不增利,仅有2020年实现了业绩的增长。

2022年上半年,拉芳家化营收净利双降延续业绩颓势,共实现营业收入3.97亿元,同比减少21.46%;共实现归属于上市公司股东的净利润4559.35万元,同比减少13.47%。

对于2022年上半年的业绩颓势,拉芳家化官方认为是受国际形势复杂多变,各地疫情反复、地缘政治以及通胀高企等诸多因素影响。事实上,除了外部因素之外,这或也与公司产品掉队、渠道老化存在较大联系。

首先,从拉芳家化的主要业务及产品角度看,公司主要从事洗护类、护肤类、彩妆类产品的研发、生产和销售,拥有自主洗护品牌 “拉芳”、“雨洁”、“美多丝”等,独家代理海外优质护肤品牌“瑞铂希”,新国货品牌T8,整合彩妆品牌 VNK。

(拉芳家化自主品牌 资料来源:公司半年报)

(拉芳家化自主品牌 资料来源:公司半年报)

从产品创收角度看,“拉芳”、“雨洁”这两个公司自有品牌仍是公司业绩支柱,2022年上半年共实现营业收入2.95亿元,占营业收入比重74.40%;代理进口品牌“瑞铂希”、整合品牌“VNK”实现营业收入均不足0.25亿元,占比不足12%。

从各品牌的营收同比变化角度看,公司核心品牌“拉芳”、“雨洁”营收之和整体下降(据2021、2022年半年报数据推算而得),整合品牌VNK的营收更是同比下降46.57%。

值得关注的是,VNK是拉芳家化2020年底收购的。2021年全年,代理进口品牌“瑞铂希”营业收入为 4,674.97 万 元,同比增长 84.27%;整合品牌“VNK”实现营业收入 9,869.78 万元,同比增长 315.75%。2022年上半年,“瑞铂希”营收增速大幅下降,“VNK”品牌营收出现负增涨。

公司产品销售额的下降,恐怕与产品自身是否较好符合消费者需求存在较大关系。在中国品牌网的洗发水排行榜《洗发十大品牌中》,前三名分别为海飞丝、沙宣、潘婷,前十名中未见拉芳、雨洁相关品牌的身影。不仅如此,《沐浴清洁十大品牌》排名中,亦未见拉芳家化相关品牌身影。在电商平台上,检索洗发水、沐浴露等日化产品按销量排序时,拉芳家化公司旗下相关品牌的排名均较靠后,需要下拉较长时间才能找到相关品牌产品。

过度依赖老化经销商渠道 营销难见成效

在日化行业,“重营销”往往是一把双刃剑,一方面,在营销端加大投入后,短期内往往会促进公司产品的销售,从而提升营收规模的增长;另一方面,巨额的销售费用也会侵蚀部分利润。在这时,营销对收入的提振效果显得十分重要。

2022年上半年,拉芳家化的销售费用为1.44亿元,占报告期营业收入的36.31%。然而,如此高的销售费用率,并未给业绩带来提振,产品的知名度或依旧远不比从前,众多消费者提起拉芳家化,还停留在那句“爱生活、爱拉芳”的经典广告语上,而近年来却逐渐淡出消费者的视野。

据公司年报数据显示,拉芳家化的销售渠道依旧是以经销渠道为主,2021全年贡献营收5.94亿元,占比53.95%;商超渠道贡献营收1.68亿元,占比15.29%;电商及零售渠道贡献营收3.36亿元,占比30.50%。

(资料来源:公司2021年财报)

(资料来源:公司2021年财报)

这时,企业的营运能力指标就显得比较重要,2022年上半年,拉芳家化存货周转率和应收账款周转率均不同程度下降,其中存货周转率由1.14下降至1.05,应收账款周转率由4.06至3.04。存货周转天数、应收账款周转天数变长,这或反应出拉芳家化产品越来越难卖,公司为了促销加长了经销商账期,从而导致产品回款速度变慢。

线下渠道销售状况堪忧,线上渠道便成为了拉芳家化促进业绩增长的抓手。在2022年半年报中有关公司营销渠道战略的描述并不多,仅提到了“利用电商及新媒体营销手段,扩大品牌影响力和知名度,增强顾客消费黏性”。打开小红书、抖音等内容平台上,我们确实发现拉芳家化投放一些软文,各个电商平台上更是开启了多场次的直播。

然而,从营销结果来看,拉芳家化的巨额营销对于总营收的提振有限。一方面,公司核心品牌产品销售状况依旧不容乐观,新收购品牌的销售额增长降速;另一方面,从营销结果来看,公司线上渠道开拓效果也并不明显,例如在公司抖音官方旗舰店直播中,观看直播的消费者仅有寥寥几个。

后续,如何在产品侧提升研发创新力度,使产品更加贴合消费者需求,以及如何有效营销,进一步提升产品知名度,拉芳家化或还有很长的一段路要走。