21日,航运板块逆市大涨。其中,招商南油、中远海能涨停,招商轮船跟涨。自今年初以来,中远海能、招商南油、招商轮船三只航运股股价涨幅已超过100%;中远海能涨幅超过200%,公司市值从年初的231亿元上升到905亿元。

与之相对,集装箱龙头、前年的十倍股——中远海控虽然业绩依然亮眼,但股价却呈现持续回落。对此,业内人士向上海证券记者表示,除了业绩支撑之外,“肉眼可见”的预期是航运细分板块——油运再次上行的“助推剂”。

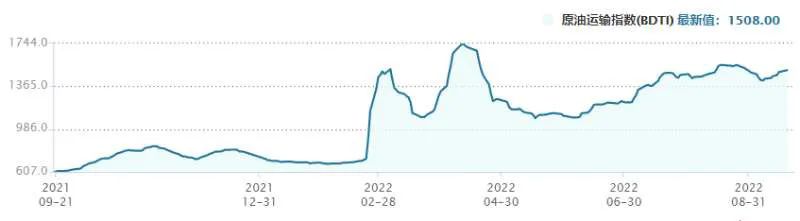

原油运价维持高位

今年,海运细分市场中的原油运价从年初就已开始上行,并持续至今。

回顾今年3、4月份,波罗的海原油运价指数(BDTI)曾在两周时间飙升110%。此后原油运价在高位波动。时至8月份,运价稳步上扬。

中信建投分析师韩军曾分析提出,俄罗斯至欧洲油气运输或受阻,将使欧洲需要通过海运进口美国、中东地区的石油和天然气,运距大幅增加。同时,若俄罗斯航运企业受到制裁,市场运力或产生空缺,从而大幅推升运费。此判断后被市场走势所印证。

招银国际近日也分析提出,对俄石油禁运后,欧洲须从其他地区进口原油,全球原油运输距离将会拉长。供给方面,油轮生产周期长,油轮供应将难以在短时间内对需求变化作出响应。近期超大型油轮(VLCC)运费升至两年来的新高,持续上涨的运费对油轮运营商有利。

业绩之外还有预期

“航运公司今年大赚还是比较确定。” 航运资深专家、信德海事总经理陈洋曾向上海证券报记者表示,这两年航运公司只要抓住机会,就都有较好业绩表现,对于集装箱航运市场的整体判断,业内几乎不存在异议。“今年集运公司业绩表现可能不会逊于去年。”陈洋说。

中远海控中报显示,今年上半年,公司实现营业收入2107.85亿元,同比增长51.36%;实现净利润647.22亿元,同比增长74.46%。其中,第二季度净利371亿元,环比增长34%,刷新历史新高。

除了航运公司的业绩之外,预期对资本市场的影响似乎更明显。据彭博社报道,美国拟从今年12月5日起禁止进口海上运输的俄罗斯石油,从2023年2月5日起禁止进口海运石油产品。

对此,市场分析人士普遍认为,原油运输传统旺季临近,加之美对俄石油禁令,欧洲更加迫切地寻求能源供应。市场对油轮的需求逐渐增大,超大型油轮VLCC运价开启上行周期,预计2023年VLCC供需增速差将实现反转,建议关注油运周期的右侧布局机会,看好未来一年外贸原油运输周期景气上行。

航运投资逻辑变了?

记者在采访中了解到,航运运力的过剩,曾是悬在航运市场各细分市场的达摩克利斯之剑,航运公司曾要面对是“持续亏损”的窘境,如今的市场繁荣,多少有些令人意外。

“航运业受供需两端影响。这两年的航运业繁荣并不是2007年、2008年那时候真正意义上的需求繁荣。”陈洋向记者表示。他认为,全球航运市场供需不匹配造成了运费向上的“表象繁荣”2021年集装箱航运市场的繁荣,“很大程度上是美国通过发钞票,带来对未来需求的提前透支的繁荣”。

对此,韩军表示,2008年金融危机后,全球贸易也进入了“新常态”,这一背景下,航运不会出现大牛市。但2020年以来,原油运输市场、LNG运输市场、国际集装箱班轮运输市场、国际干散货运输市场纷纷创出历史极值的运价水平。韩军认为,2020年以来的航运牛市,本质上是全球贸易再平衡对原有航路的重新颠覆,必须重新建立行业的分析框架。

(文章来源:上海证券报)