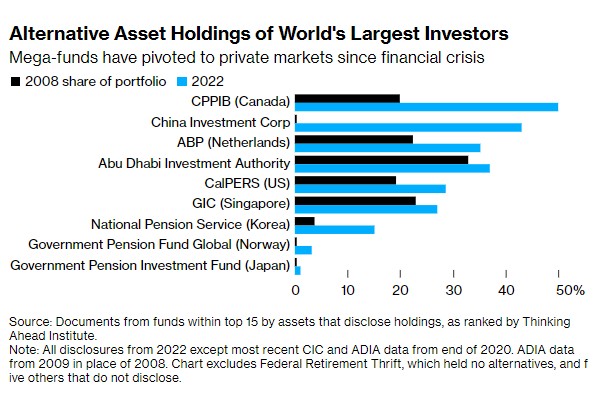

自金融危机以来,大型基金的另类投资持有量翻了一番,向私人市场的转移,使许多全球最大的投资者免受失控的通胀和螺旋式上升利率带来的冲击。但现在摆在这些巨头面前的一个大问题是,随着经济前景变暗,这些私人类型投资将在多长时间内不受影响。

根据一份投资文件的分析显示,自全球金融危机以来,在非公开市场披露持股情况的十大全球基金在私人股本和信贷、房地产、基础设施和对冲基金等资产中的总权重增加了一倍,达到其投资组合的四分之一左右。

这个规模达7.7万亿美元的集团主要持有股票和债券,还包括从日本到加拿大的养老金,以及从挪威到中东的主权基金。

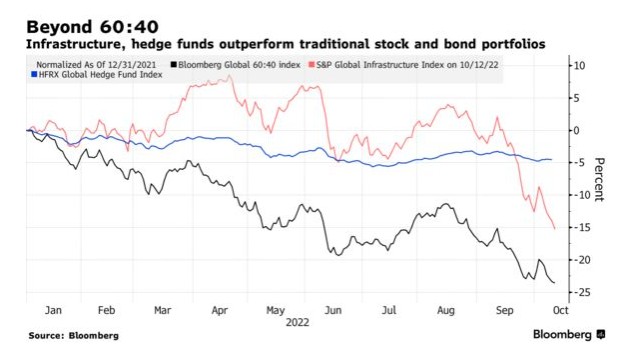

今年,各国央行取消多年的宽松货币政策已使全球股市蒸发了四分之一的价值,债市蒸发了五分之一的价值,未来的痛苦可能会更多。与此同时,贝莱德(BLK.US)的数据显示,预计美国私人股本在未来十年的回报率将高于主要资产类别。

Frontier Advisors的咨询主管Kim Bowater表示:“股市可能进一步下跌,公债可能继续面临利率上升带来的阻力,当传统资产类别表现不佳时,投资组合中更多不同类型的资产可以提供强劲的回报。”

今年上半年,未上市房地产上涨7.1%,帮助挪威主权财富基金将跌幅限制在14.4%。相比之下,同期全球股市下跌21%,债券下跌14%。韩国国民年金管理公团的另类投资组合跃升7.3%,整体亏损降至8%。

日本规模庞大的政府养老投资基金在截至今年3月底的一年中,另类投资的回报率为21.4%,是整体投资组合的四倍。

不过,也不是一定能跑赢大盘。随着利率攀升,用于为大规模收购融资的债务成本大幅上升。非上市资产也很少估值,这一过程被称为“按市值计价”,这可能会使它们显得“人为地”具有吸引力。

Janus Henderson Investors多元化替代投资主管David Elms表示:“市场持续下跌,这将不得不体现在估值上。私人股本不按市值计价的事实掩盖了问题,市场持续下跌。这将不得不体现在估值上。”

然而,收费公路和机场等资产可以相对轻松地调整价格,为对冲通胀提供了一种有吸引力的手段。随着整体市场的暴跌,一个涵盖上市基础设施公司的全球指数今年跌幅约占全球股市跌幅的一半。

挪威1.1万亿美元的主权基金被禁止涉足私募股权,但已入股可再生基础设施,其中包括世界上最大的风力发电场之一。美世咨询公司全球首席投资策略师Rich Nuzum表示:“突然之间,多元化开始见效了。鉴于进一步收紧货币政策的可能性,建议大型投资者选择私人债务而不是公开交易的债务,私人股本而不是公开交易的股票”。

押注政治和经济事件影响的全球宏观对冲基金也表现良好,该策略的月度指数今年截至8月上涨了逾五分之一。

澳大利亚1500亿美元的主权财富基金中超过一半为另类资产。在正确预测去全球化和动荡的地缘政治将推高通胀之后,未来基金去年增加了全球宏观基金投资。

该基金副首席投资官Ben Samild表示:“对私人市场资产的热情令人难以置信,尤其是私人股本。推动回报的核心因素是,有可能获得更多超额回报。”

尽管如此,向交易不频繁的私人资产的结构性转移,也可能给市场带来严重的、意想不到的后果。投资者在压力时期被迫减持流动性最强的资产,这给上市市场增加了额外的抛售压力,而非上市资产则与之绝缘。

上月,英国养老基金勉强避免了一场灾难。随着一项有争议的财政计划,英国政府债务的价值也在下降,养老金部门被要求出售更多债券,以提供担保品,以支撑衍生品头寸。这引发了英国国债市场的暴跌,迫使英国央行推出一项紧急债券购买计划。

考虑到金融环境收紧、地缘政治冲突以及全球经济增长乏力的前景,类似危机爆发的风险可能会变得更加极端。