出品:新浪财经上市公司研究院

作者:新消费主张/cici

珀莱雅品牌成立于2003年,并于2017年登陆上交所。19年的时间,珀莱雅由早期的大众品牌逐步成长为国货美妆绝对龙头;上市不足5年的时间内,珀莱雅用持续高增的成绩单化解高估值的质疑,股价由发行价15.34元/股上涨至171.3元/股(截至2022年10月12日)。

业绩持续高增、股价5年翻10倍,珀莱雅背后的底气源自其极强的产品力和分渠道精准营销投放策略。产品为王,研发为基,公司持续的研发投入提升产品跨越周期能力;精准的渠道选择、营销资源投放使得产品更好的触达核心消费人群。

加码研发打造多品牌矩阵 大单品驱动品牌升级

近年来,随着我国经济持续发展,居民收入不断提高,消费市场快速增长。而随着消费总量的增长,中国消费正在发生质的变化,呈现新的趋势性特点。这对于美妆个护领域也不例外,而美妆个护新消费趋势主要体现在国货品牌的崛起,国货产品得到了许多年轻消费者的产品,珀莱雅正是国货美妆代表品牌之一。

珀莱雅致力于构建新国货化妆品产业平台,主要从事化妆品类产品的研发、生产和销售。2003年,珀莱雅杭州诞生并于同年推出同名品牌;2006年,珀莱雅化妆品有限公司正式成立;历经十几年的发展,公司靠极强的产品力成为国货美妆行业龙头。

极强产品力的背后,是公司对消费者需求的洞察,更是公司持续加码的研发投入。2022年上半年,珀莱雅的研发费用为6106.67万元,同比增长94.66%,研发投入增幅远超营收增幅和管理费用、销售费用增幅。

在研发领域,珀莱雅更注重基础科学研究,以自主研发为主、产学研相结合为辅的研发模式,打造难以复制的研发科技竞争力。

在自主研发方面,公司在原有研发创新中心基础上,成立国际科学研究院,可转债募资投入龙坞研发中心建设,加强基础研发,重点覆盖细胞、皮肤和原料开发,强化功效性原料研究。

产学研结合方面,公司与中国科学院微生物研究所、浙江工业大学、巴斯夫中国、亚什兰中国、帝斯曼上海、西班牙LIPOTRUES.L.、深圳中科欣扬等前端研究机构及优秀原料供应商保持研发合作关系,为珀莱雅提供专供成分、配方、解决方案等支持。

截至2021年末,公司拥有201项专利,包括发明专利92项,较2020年新增17项;实用新型专利19项,外观专利90项,较2020年新增10项目。

也正是对研发的重视,珀莱雅才会持续加码产品研发,构建了多品牌矩阵,实现了产品多样化布局。截至目前,公司旗下已有“珀莱雅”、“彩棠”、“Off&Relax”、“悦芙媞”、“CORRECTORS”、“优资莱”、“韩雅”等品牌,品牌产品覆盖大众精致护肤、彩妆、洗护、高功效护肤等美妆领域。

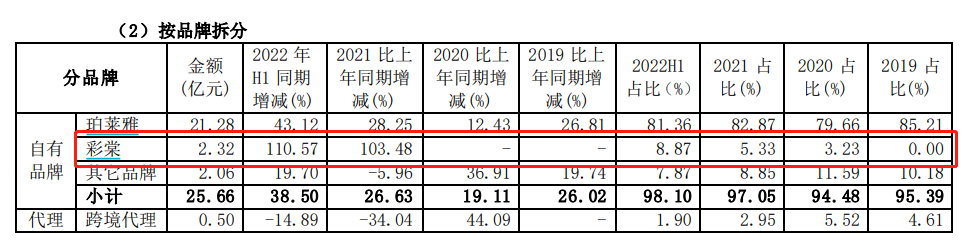

除此之外,公司品牌储备丰富,“大单品战略”不断在子品牌试验并成功复制,公司子品牌“海棠”的成功,或许就是最有力的证明。

同主品牌“珀莱雅”一样,彩棠也是采取大单品战略,首选高光修容盘作为主推产品,相对于眼部、唇部等彩妆专业性更强,并进一步向粉底、妆前乳等底妆延伸。目前,彩棠已基本实现从孵化期到高速成长期得跨越。

2022年上半年,“彩棠”品牌共实现营收2.32亿元,同比增长110.57%,占比8.87%%,增长率较去年同期增长7.09个百分点,营收贡献率提升3.54个百分点,打开了珀莱雅第二增长极。

(资料来源:公司半年报)

(资料来源:公司半年报)

渠道营销高段位玩家:前瞻性渠道布局 分渠道精准营销投放

近年来,部分投资者对于珀莱雅重营销、轻研发的质疑声不断,然而,一款款大单品的推出、行业知名度的提升、业绩和销售额的高增恰是最有力的回击。

新消费背景下,美妆个护行业内相关企业欲打造出爆品,除了与其产品力存在较大关系外,产品的精准推广、触及目标消费群体也尤为重要。

珀莱雅通过自建内容团队,设立专门的大数据分析和广告投放团队,根据终端消费者特点、市场需求等,制定了新营销战略,以实现营销数字化、全渠道精细化运营及达到精准超前的消费者洞察能力。

除此之外,公司还通过持续优秀的营销输出,与年轻消费者价值观契合的情感营销打造品牌价值。例如,在本年度3月妇女节“性别不是边界线,偏见才是”,再次从性别平等的立意出发,通过更多的切实行动为“迈向性别平等世界”的愿景持续努力,并联动7个品牌共同发声,引发消费者共鸣。

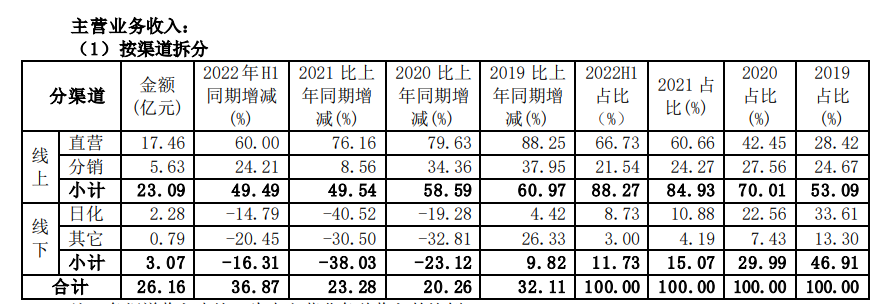

2022上半年,公司的销售费用共计11.17亿元,同比增长38.37%,在疫情反复的条件下,为公司带来了36.93%整体营收增长、49.49%线上渠道营收增长。

分渠道来看,2022年上半年,珀莱雅线上渠道销售共实现营收23.09亿元,同比增长49.49%,占比88.27%;其中直营渠道营收为17.46亿元,同比增长60%,占比66.73%;分销渠道营收为5.63亿元,同比增长34.36%,占比21.54%。公司线下渠道共实现营收3.07亿元,同比下降16.31%,营收占比进一步降低至3.07%。

(资料来源:公司半年报)

(资料来源:公司半年报)

通过以上各数据也可以看出,珀莱雅的线上渠道优势明显,这主要得益于公司前瞻性加码线上渠道布局,具备先发优势。2010-2021年,化妆品电商渠道销售占比大幅提升,从2.7%提升至2021年的37.0%,超市、大卖场、百货等线下渠道占比不断下滑。

在这一背景下,创始团队凭借早年积累的丰富的化妆品行业经验,敏锐的渠道嗅觉,较早地对线上渠道进行布局,2012年,公司设立“美丽谷”,逐步开始电商运营,逐步加大线上渠道的投入,2017年公司上市后,公司积极拓展线上渠道,提升线上销售,线上渠道销售占比逐年提升,2020年公司更是重点精细化运营直营渠道,布局抖音小店等新兴渠道。

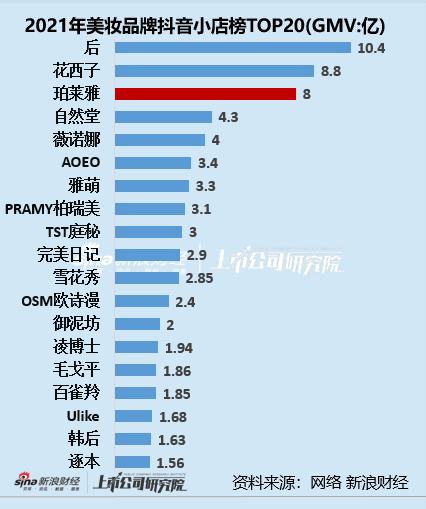

以抖音渠道为例,珀莱雅凭借先发布局和自播运营,产品销售成绩优异。在抖音2021美妆品牌抖音小店榜中,公司品牌、店铺、商品均进入行业TOP10。其中,珀莱雅官方旗舰店以8亿元的GMV,位列第三;以4.38亿元的自播GMV,位列2021年抖音美妆店铺自播榜第二。

除此之外,公司内设有抖音、天猫情报部,对产品品类进行分析,研究一二线城市的消费者、研究90、95、00后的购物习惯和喜好,并会根据消费者在各个平台购买产品的评价捕捉成分需求,了解市场现有产品的需求痛点等,分渠道精准营销投放,提升营销效率。

用数据看龙头魅力:珀莱雅2022H1业绩表现位居行业前列

同行业上市公司横向对比,或更能凸显珀莱雅2022年上半年业绩高增成绩单的不易、更能凸显美妆龙头美丽。

2022年上半年,日化护肤行业上市公司业绩并不容乐观。在所选取的10家日化护肤上市公司中,仅有珀莱雅和贝泰妮实现了营收、归母净利润的双增;其余上市公司要么增收不增利、要么不增收增利、要么营收、净利双降。

珀莱雅能在疫情反复、部分紧密合作超头主播纷纷倒下等因素依旧保持业绩高增的原因,离不开公司极强的自播能力、超强产品力和品牌认知力。

在我们选取的10家上市公司中,大部分都曾与李佳琦、薇娅等超头主播开展过深度,例如水羊股份、上海家化、贝泰妮、丸美股份、珀莱雅、拉芳家化等等。这其中,自播力量不足的上市公司受超头主播接连下线影响较大,线上渠道销售额出现了滑坡。

珀莱雅虽也是多次与超头主播建立合作,但同时也在持续加强自播实力。以抖音渠道为例,2021年,珀莱雅抖音自播年度GMV为4.38亿元,自播销售占比高达54.75%,位列2021年抖音美妆店铺自播榜第二。

同时,公司的产品销售状况较好,从存货周转天数来看,珀莱雅的存货周转天数为105.71天,位列第三。

除了业绩高增之外,珀莱雅的权益净利率表现亦较为突出。在所选取的10家日化护肤上市公司中,仅有珀莱雅、贝泰妮2家公司的加权ROE超过7%。其中,珀莱雅的加权ROE为10.10%,位列第一,具有较强的投资价值。

同时,公司的销售毛利水平、净利水平排名也较为靠前,公司销售毛利率为68.12%,销售净利率为11.75%,位列第4。