来源:华尔街见闻

野村北美团队断言,第三季度GDP虽强于预期,但实际消费支出,国内需求,工业生产等方面都预示着第四季度美国经济步入衰退不可避免。

美国经济反弹了?野村表示:并没有,第四季度将步入衰退。

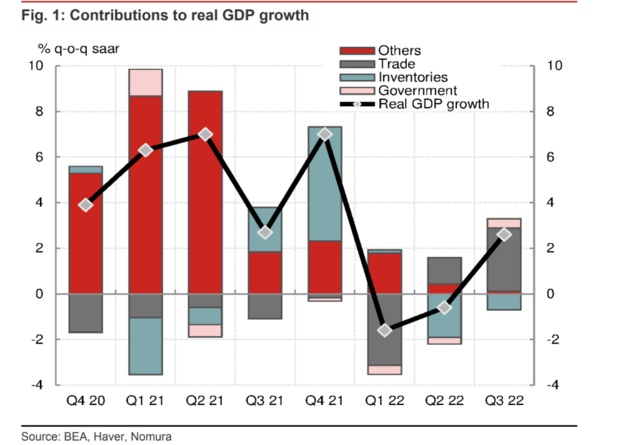

野村证券在10月27日的报告中指出,尽管第三季度GDP增长强于预期的2.4%,达2.6%,但从实际消费支出,国内需求,工业生产等方面都证实,衰退正一步一步逼近。

实际消费支出强于预期,但不可持续

野村在报告中指出,实际消费支出增长了1.4%,强于他们预期的0.7%,意外的强势增长是由于医疗服务和国际旅行支出共同作用的结果,野村表示:

“服务性消费的韧性可能会对未来几个季度的经济增长产生积极影响,但商品消费支出正持续下降,此外由非周期性行业---医疗服务所推动的增长可能是不可持续的。“

此前华尔街见闻提及,除个人消费支出外,住宅固定投资大跌26.4%,连续第六个季度下滑,对于利率敏感的房地产已经出现衰退迹象。野村在报告中指出:

“和预期一致,受到持续激进加息政策影响,对利率敏感的消费部分,如耐用品消费、住宅和非住宅投资依旧疲软,除了住宅投资崩溃外,非住宅结构投资的下降幅度高达15.3%,强于预期,此外,崩溃的趋势正日益蔓延房产价格中。 ”

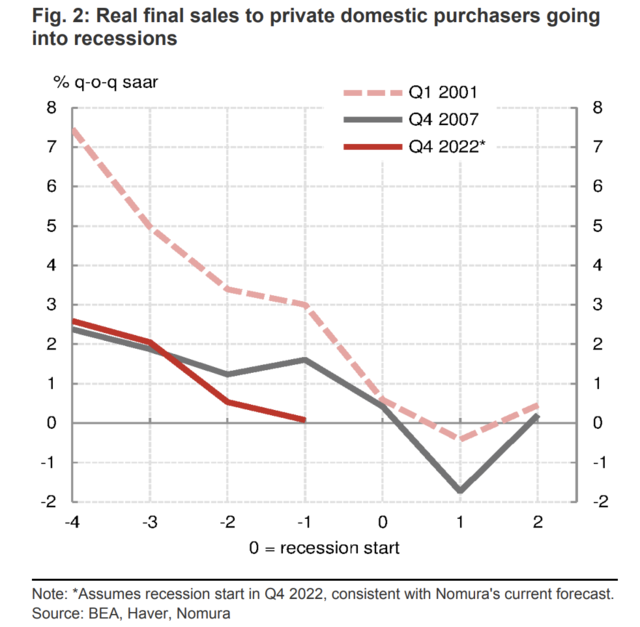

国内购买者的最终销售额预示衰退

野村指出,从国内购买者的最终销售额(Final Sales to Domestic Purchasers, FSDP)来看,如果不考虑库存和净出口的波动性贡献,第三季度国内购买者的最终销售额仅环比增长0.1%,低于第二季度的0.5%和第一季度的2.1%

野村证券分析认为,从历史上的数据来看,国内购买者的最终销售额是判断经济是否进入衰退的最可靠的指标。

对于第四季度衰退预期,野村表示:

“尽管GDP增长强于预期,但对于2022年第四季度美国经济衰退的预期依然不变,正式步入衰退日期不仅由GDP决定,还受到许多不同的经济指标的影响,包括非农就业、零售销售和工业生产。工业生产。目前,月度非农就业人数对于确定正式衰退日期时很重要。 ”

强于预期的设备投资增长不可持续

尽管设备投资却意外地跳升了10.8%,但增长趋势很难在第四季度持续,野村在报告中指出:

“设备投资的大幅增长部分是由飞机和新的轻型卡车带动的,这在第四季度可能不会再出现。 ”

此外,野村指出,核心资本品(不包括飞机的非国防产品)的订单按月下降了0.7%,同时出货量下降了0.5%,8月份0.4%的增长被修正为低0.2个百分点。订单数量的下滑意味着未来企业支出减少,增加了衰退的可能性。报告中指出:

“在考虑PPI制造业资本设备价格0.3%的环比增长后,实际核心资本品的出货量可能环比下降0.8%,这表明第三季度GDP中强于预期的设备投资是不可持续的。”

华尔街见闻此前提及,制造业 PMI 新订单指数领先实际GDP同比3个季度左右;新订单指数自高位持续回落约1年,近期已累计3个月跌破50%的荣枯线,指向“衰退”窗口或在冬春之交。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。