11月3日消息,双十一已经正式打响,不知大家都开始剁手了没?就在近期,卫龙佛系营销刷屏!与此同时,卫龙营销文案刷屏不是第一次,此前更是擦边营销翻车。而卫龙上市一波三折背后,问题所在如何解决?卫龙未来又何去何从?

卫龙佛系营销刷屏!网友:买了,笑不活了!

如果你打开天猫,在卫龙食品的官方旗舰店首页,就会看到一个神秘男子,怀里抱着辣条,手捧莲花,眼神游离,一脸的佛系,喃喃自语“下单就是缘”,并且附有对联>上联:你一单我一单;下联:运营马上能下班;横批:“荷”德“荷”能,销量达成。

淘宝首页还附有各种佛系文案:优惠领空,辣条卖空,四大皆空;你买或不买,辣条都在,不悲不喜;全都不贵,佛系面对。

相信看过韩剧《请回答1988》的就知道,这简直就是金正锋同款:他手捧莲花,一副虔诚拜佛的样子,经典一幕成为“佛系”表情包的鼻祖。卫龙的营销文案是在cos金正锋的动作,进行佛系营销。

还有卫龙的客服,已经让人笑不活了。客户也回应消费者称,“这位小哥哥是卫龙的运营人员”,有不少网友还调侃道,“运营大大,如果你是被迫的,你就眨眨眼”。

卫龙本次营销文案,已经刷屏社交平台,不少网友表示,“笑不活了,买了”,还有网友表示,“这波营销,卫龙赢了”!

卫龙上市一波三折,估值已腰斩,腾讯、高瓴等亏惨

中国辣味休闲食品的头部企业,卫龙上市之路一波三折。2021年5月卫龙首次提交赴港上市申请,但过了6个月自动失效;2021年11月,卫龙上市再度提交赴港上市申请,并于14日通过港交所聆讯,但是由于公司迟迟未能招股,最终也以失败告终;2022年6月公司第三次提交赴港上市申请书,当天就通过了港交所聆讯,如今已经过去了4个月,公司至今未有招股,上市进程或再度搁浅。

除却第一次失效是因为没有通过港交所聆讯,在第二次和第三次卫龙都通过了港交所聆讯,但却迟迟未能上市,这中间到底发生了什么?是卫龙自身问题还是其它什么问题?

上市聆讯就是上市前对即将上市的公司进行全面评估,待有关专家当面评估是否符合上市条件。一般来说,通过港交所聆讯就意味着符合上市,此后就可以开展路演,向投资者介绍自己,然后招股,定价后进行上市。

有券商人士分析,卫龙迟迟不上市,或与港股市况有关,最近1年港股市况不断走低,多重不利因素下影响了港股新股上市进程,卫龙在食品板块尚未回暖之前冲击上市仍不是明智之举。此前新浪港股统计,港股上半年共有26只新股上市,募资额较去年同期直接缩水逾9成,上半年新股破发率更是高达70%多,自然会影响拟上市的新股。

另有业内人士分析,由于市况较差,卫龙此前高达600亿的估值能否获得投资人和市场认可或许是卫龙迟迟不上市的关键。一般来说,港股新股破发率较高,一级市场将拟上市新股估值抬得很高,更喜欢高定价,这就和着急上市的大股东分歧严重,定价谈不拢,上市更是无从谈起。

就在9月份,据媒体报道,卫龙融资规模腰斩,拟将融资规模缩水到5亿美元左右,此前则是10亿美元,而目标估值为47亿美元,此前最后一轮估值就已经来到了90亿美元,估值直接腰斩。卫龙主动砍价,或是市场多方博弈的结果,我们看到在二级市场无论是奈雪、三只松鼠还是良品铺子等休闲食品行业,股价都至少腰斩以上。

对于卫龙前景,中国食品产业分析师朱丹蓬对新浪港股表示,卫龙上市是必然的,卫龙不健康的标签让市场有了不同声音。卫龙估值泡沫较大,因此,公司希望通过降低辣条占比,降低对单一产品的依赖,提高公司未来市盈率,以获得资本市场的认可。

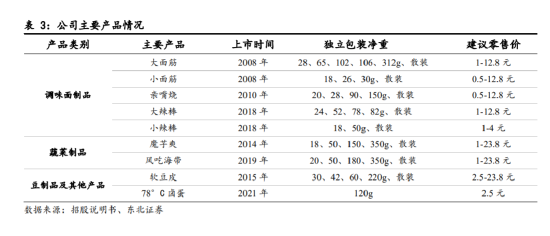

根据招股书,公司主要包括三方面业务,调味面制品、蔬菜制品和豆制品及其他产品。其中大家经常吃的调味面制品一直是公司主要收入来源,不过占比已经从2019年的73%降至2021年的60.8%,而蔬菜制品发展迅速,营收贡献了16.64亿元,占比34.7%。

来源:东北证券

来源:东北证券

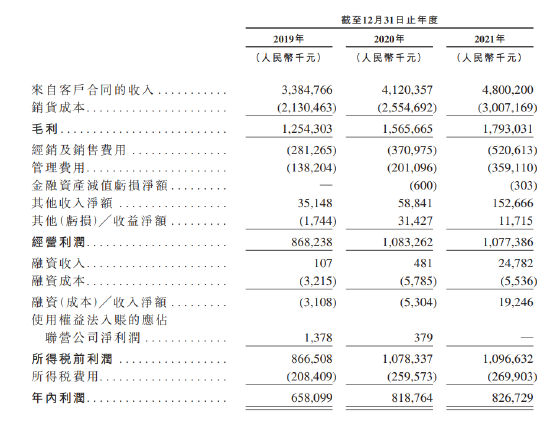

根据公司财报,公司2019年至2021年分别实现收入33.85亿元、41.2亿元以及48亿元;同期,公司实现净利6.58亿元、8.19亿元以及8.27亿元,能够看出来,公司业绩增速放缓。该公司毛利率相对稳定,不过2021年有所下滑,从38%下滑至37.4%。

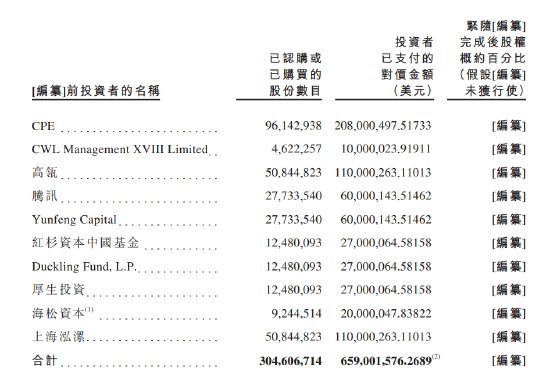

按目前卫龙47亿美元估值计算,市值大约343亿元,市盈率大约41.48倍,和良品铺子的估值比较接近。不过,就在2021年公司引入上市前投资者时,公司估值就已经高达90亿美元,按此上市,上市前投资者中信产业基金、高瓴、红杉、腾讯、云锋等还未等到卫龙上市就已亏惨,浮亏大约47%,近乎腰斩。

上市前,CPE持股4.26%,腾讯持股1.23%,高瓴持股2.26%,云锋持股1.23%,红杉资本持股0.55%,根据腾讯支付1.1亿美元计,公司当时估值高达89亿美元。

广告投入持续增加,此前擦边营销翻车

本次卫龙佛系营销,不由得让大家想起来前段时间椰树集团的美女营销。十月一日至八日,椰树集团共开了八场直播,点进直播间纯蓝色的背景和穿着超短裤、凸显身材颜色鲜艳短袖的美女十分扎眼。此前“从小喝到大”的广告语更是风靡网络。

无独有偶,其实卫龙此前多次走在擦边的路上,被指低俗营销。1月6日上午,有媒体报道称,广东网友吴先生在吃卫龙辣条大辣棒时,在包装袋内底部发现异物,吴先生当时怀疑是情趣用品“锁精环”。

3月底,有网友晒出线下超市货架的卫龙照片,图片显示,卫龙大辣棒和卫龙小辣棒上出现了“约吗”“贼大”“强硬”等醒目的广告语,疑似打色情擦边球。

随后卫龙致歉,并表示,公司非常重视广大网友和消费者的意见,决定停止有争议文案包装的生产,同时进行版面文案及设计的优化。

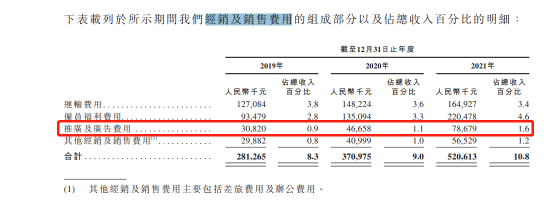

在公司擦边营销背后,销售及营销费用成为了公司最大的支出,从2019年的2.35亿元涨至2020年的3.71亿元,进一步增至2021年的5.2亿元,同比增长逾40%,而公司2021年营收只增长16.5%。

在销售及营销费用中,公司营销人员开支从2019年不足1亿,大幅增至2021年的2.2亿元;而公司的广告费用也从2019年的3082万元,增至2020年的4666万,进一步增至2021年的7868万元,同比增幅高达68.6%。

中国食品产业分析师朱丹蓬就曾表示,“卫龙大幅增加营销费用,主要是希望能够在上市前借助营销力量提高业绩,以期上市发行价和股价能够达到资本市场的预期。”