来源:中国基金报

中国基金报记者 文夕

风电设备赛道在经历上半年短暂低谷后,大有升温趋势。

近期,包括陆风、海风在内的A股多家头部风电设备上市公司订单频现,而且大额投资相继出现。尤其是海风领域,今年是海风取消国补后首年,但在业内看来,今年是海风走向长周期景气的第一年。

而且,作为风电赛道的前瞻性指标,今年前三季度国内招标容量已达76.3GW,同比增82.1%,而在10月风机新增招标4.89GW。在市场看来,风电行业招标规模明显超预期。多家机构预计,2023年受益于海风吊装及装机景气度确定性高,风电板块回升动力充足。

头部玩家订单充足

近期,多家风电设备头部公司一手加大产能投资力度,另一手则不断拿下增量订单。

风电塔筒龙头大金重工在11月21日早间披露一项大额投资协议,该公司与鞍山市千山区就“塔筒、叶片生产基地和陆上集中式风电”项目的开发建设合作事宜签订了《项目投资意向协议》。项目投资总额高达70亿元,其中:塔筒、叶片生产基地投资10亿元,陆上集中式风电投资60亿元。

而另一家海风头部玩家海力风电近期也公告称,计划在乳山经济开发区投资建设海上风电重型装备制造项目,总投资10亿元,占地约340亩,主要生产高端海上风电设备。其中,一期项目投资5亿元,占地约140亩,主要建设海上风电单桩基础、导管架生产车间;二期项目投资5亿元,占地约200亩,主要建设海上风电塔筒、套笼及内附件生产车间。

而在订单方面,大金重工近期接连斩获海外订单。11月17日,该公司公告透露,与全球领先的风电主机商GE的长期合作协议已签订完成,并收到了协议内英国Dogger Bank B海上风电项目海塔的中标通知。Dogger Bank海上风电项目规模3.6GW,是当前全球已建成或在建的规模最大的海风项目,该合同金额约7300万欧元。

此外,在10月31日,大金重工还公告收到法国开发商发来的中标通知书,该公司被确定为NOY - Ile DYeuet Noirmoutier海上风电项目单桩中标人。另外,公司收到了西门子歌美飒发来的中标通知书,被确定为英国Moray West海上风电项目海塔中标人,中标总额约1.228亿欧元。

在海风领域的海缆环节,头部玩家亨通光电11月13日公告,公司与控股子公司近期陆续中标国内、国外海洋能源项目,合计中标总金额为31.37亿元,占公司2021年度经审计营业收入的7.6%。

而风机龙头明阳智能在近期业绩说明会上透露,截至2022年三季度末,公司风机在手订单约25GW,在手订单饱满。国金证券一份研报统计,截至9月末,今年明阳智能陆风共中标8.7GW,陆上市占率达16%,海风共中标3.4GW,海上市占率达38%。

周期性减弱

成长性增强

实际上,今年上半年以来,风电赛道出现了一轮较大回撤。从去年年底至今年4月底,风电设备板块指数回落幅度一度达到42.3%。

主要原因在于,今年是海风取消国补的第一年。不少海上风电项目在2021年底“抢装”,在一定程度上透支了今年的订单预期。而且,在今年7、8月由于疫情及大兆瓦零部件齐套率不足导致行业开工吊装情况不及预期,风电板块再次回调。

尽管如此,业内仍认为风电行业周期性已经削弱,成长性处在增强通道。尤其在海风赛道,今年被视为迈入长周期景气第一年。

今年3月22日,《“十四五”现代能源体系规划》提及,到2025年,发电装机总容量达到约 30 亿千瓦,非化石能源发电量比重达到39%左右。而在6月1日,《“十四五”可再生能源发展规划》也提到,2025年可再生能源年发电量达到 3.3 万亿千瓦时左右。“十四五”期间,可再生能源发电量增量在全社会用电量增量中的占比超过50%,风电和太阳能发电量实现翻倍。

基于上述两个文件相关规划,十四五期间风电发电量实现翻倍,预计到2025年风电累计装机约581GW,十四五期间新增装机300GW。

实际上,招标容量被视为风电行业景气度前瞻性指标,对于风电板块指数的增长也具有前瞻性。即便在去年高基数下,今年风电招标容量仍实现大幅上涨。

根据金风科技官网显示,2022年1-9月份风电累计招标规模已达76.3GW,同比增82.1%。而根据国际能源网,2022年10月份风机新增招标4.89GW。兴业证券方面表示,2022年国内风电行业招标规模超预期,预计2022年全年风机招标规模在90-100GW左右。在业内看来,今年招标高增奠定2023年开工及并网高景气度。

另外,5月以来包括中厚板、钢材以及环氧树脂在内的原材料价格持续下降,也加速了风电行业高景气度来临。兴业证券分析,考虑到原材料降价反映至利润改善一般有3个月以上时延,预计下半年风电零部件企业迎来盈利修复。

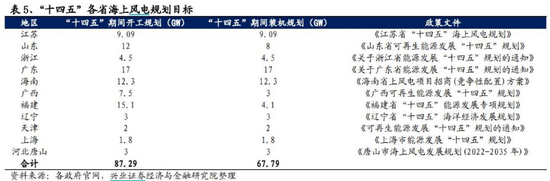

值得一提的是,海风有望成为风电赛道未来最大变量之一。数据显示,国内海上风电2021年实现21.1GW新增并网,这一容量为2020年的三倍多。目前,中国海上风电增量占全球的80%,超越英国成为全球海上风电累计装机最多的国家。

近期,海南、广西、山东等前期海风存量项目较少省份海风项目竞配及招标进展推进迅速。11月山东能源渤中海上风电首批500MW机组实现并网发电,成为“十四五”规划建设五大海上风电基地的首个并网发电项目;10月海南已完成2.4GW项目核准批复,9月广西2.7GW 项目完成竞配,各省海风项目建设提速。

国金证券认为,2022年是海风迈入长周期景气第一年。据其不完全统计,2022年前三季度海风共招标12.79GW,该机构预计2022年全年海风招标量可达17GW以上,而受益于国家政策激励与产业链协同降本,2022-2025年海风新增装机为5GW、12GW、15GW和18GW,年复合增速达53%。

编辑:舰长