出品:新浪财经上市公司研究院

作者:新消费主张/cici

4月22日,美丽田园医疗健康产业有限公司(以下简称“美丽田园”)首次向港交所递交上市申请,摩根士丹利、海通国际及华泰国际为其联席保荐人,6个月后招股书显示失效。在首次递交的招股书中,美丽田园业绩表现较好,在大面积医美机构亏损、业绩大幅下降的2021年依旧保持营收、净利润双增,与行业表现迥异。

近日,公司更新了招股书,其业绩掉头向下,营收净利润双降,营收同比下降12.31%,净利润同比下降77%。除此之外,公司业务侧会员数据亦不容乐观,活跃会员人数及每活跃会员人均消费金额均较2021年底不同程度下滑。

2022年上半年业绩掉头直下 净利润降77%

美丽田园成立于1997年,服务涵盖身体及皮肤护理服务,包括日常面部及身体护理服务、能量仪器与注射服务、抗衰医学服务。在公司业务中,日常面部及身体护理服务为公司的核心业务,营收占比常年在5成以上;能量仪器与注射服务次之,2021年营收贡献率约为37.8%;抗衰医学服务营收占比仅为3.4%。

2021年,在新冠肺炎疫情、获客难及价格战等因素影响下,医疗美容机构的表现并不理想,净利率下滑、亏损更是成为常态。其中,瑞丽医美在2021年亏损1769.1万元,同比转盈为亏;朗姿股份的医美业务净利率连续大幅下挫,2021年仅达3.34%,同比下滑6.5个百分点;于美股上市的医美国际,净利润更是连年亏损;华韩股份净利润同比下降13.64%。

然而,在2020-2021年医疗美容机构业绩整体下滑、陷入颓势之时,美丽田园的业绩表现宛如一股清流,始终维持着较高的增速,与行业大体表现相异。

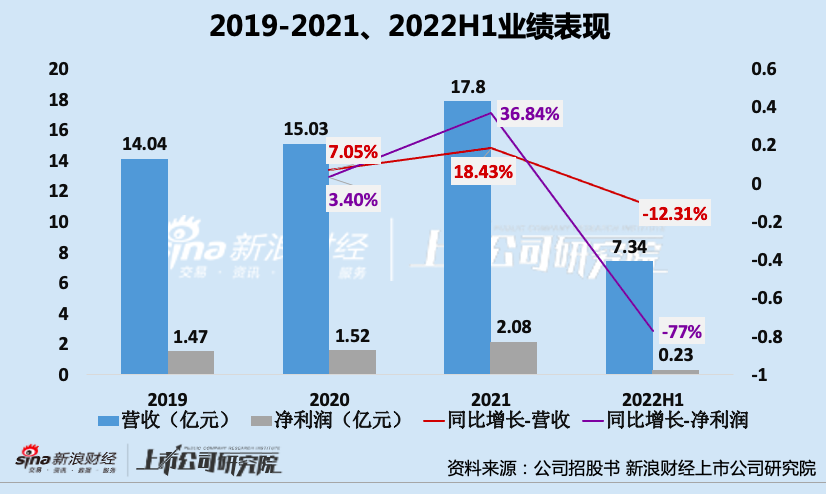

2019-2021年,公司总收益分别为14.04亿元、15.03亿元和17.8亿元,2020年-2021年分别同比增长7.05%、18.43%;同时期内,公司分别获得纯利1.47亿元、1.52亿元和2.08亿元,2020年-2021年分别同比增长3.4%、36.84%。

再来看看业务侧数据,2019-2021年美丽田园核心业务日常面部及身体护理服务、能量仪器与注射服务的客户到店次数、活跃会员人数及每位活跃会员平均消费均呈现正增长趋势。2019-2021年美丽田园客户到店次数分别为43295次、45051次、52962次,2020-2021到店次数分别同比增长4.06%、17.56%。

然而,近日美丽田园更新招股书后,其2022年上半年业绩大变脸,营收、净利润同比大幅下滑,共实现营收7.34亿元,去年同期为8.37亿元,同比下降12.31%;共实现利润0.23亿元,去年同期为1.05亿元,同比下降77%。

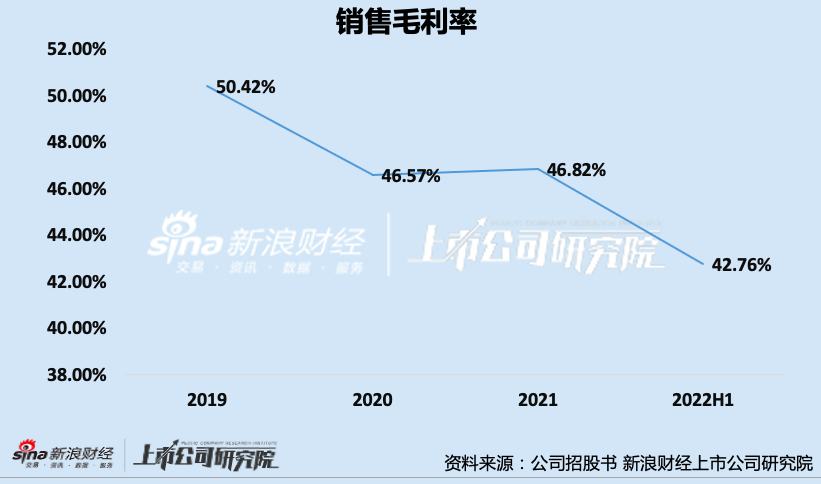

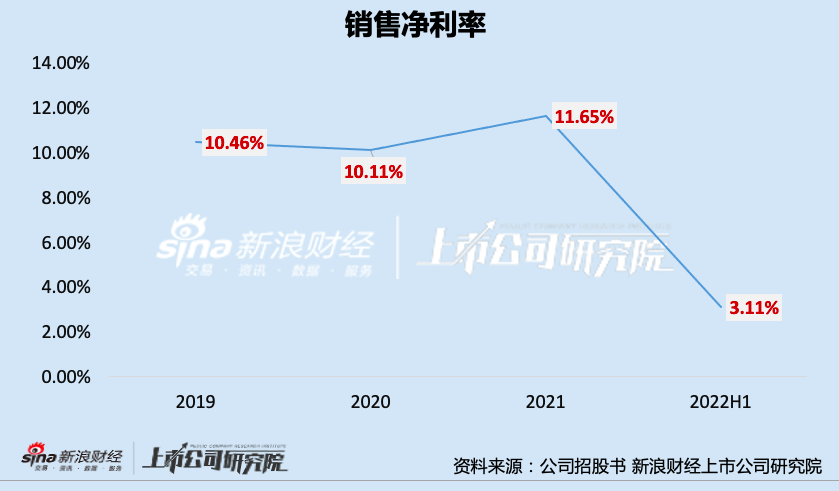

除此之外,美丽田园盈利指标表现均不同程度下滑。2019、2020、2021及2022年上半年,美丽田园销售毛利率分别为50.42%、46.57%、46.82%及42.76%;销售净利率分别为10.46%、10.11%、11.65%及3.11%。

业务会员数据骤降 蹊跷业绩终变脸?

截至2022年6月,公司在全国共有177家直营店及175家加盟店,旗下品牌包括美丽田园、贝黎诗、秀可儿医美及研源医疗。公司177家直营门店中,包含31家新成立门店(成立不多于3年的门店)、50家发展中门店(成立3-8年的门店)及73家成熟门店(即已成立至少8年的门店)。

与很多连锁美发店相似,美丽田园采用的也是“会员储值”方式,即通过预存一定的资金获得区别于普通客户的商品、服务折扣或增值服务。对于消费者而言,通过预储值的方式可以享受商家优惠;对于商家而言,一次会员储值,多次回头消费,相当于只做了一次让利营销活动,即可拥有一批稳定的客源。或许正是受益于该会员储值政策,美丽田园在疫情期间仍可保持业绩正增长。

据新浪财经了解,美丽田园的全国会员卡(2015年版)根据入卡费用递增,可分为银卡(6000元)、金卡(16000元)、钻石卡(38000元)、至尊卡(80000元)、至尚卡(180000元),入卡费用越高,对应服务折扣越高。

受储值会员政策影响,美丽田园的合约负债高企。2019-2021年,公司合约负债分别为9.15、11.55、13.48亿元,分别占同期总资产的50.30%、54.92%、54.42%;占同期总收入的65.17%、76.85%、75.73%。由此占比情况,足以见得储值会员数据对公司经营影响。

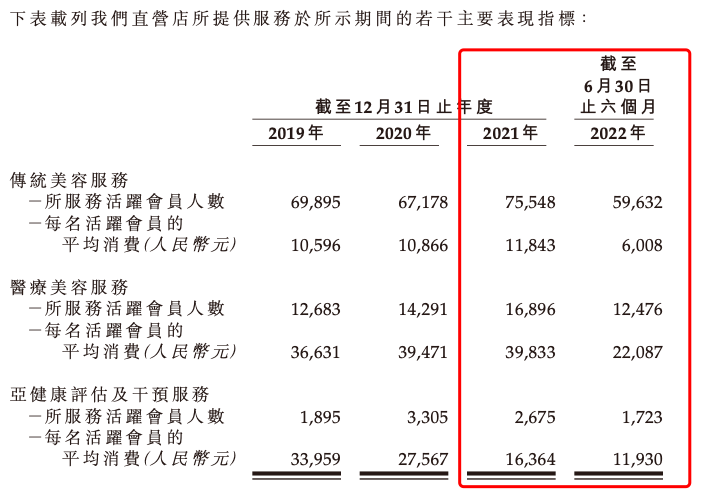

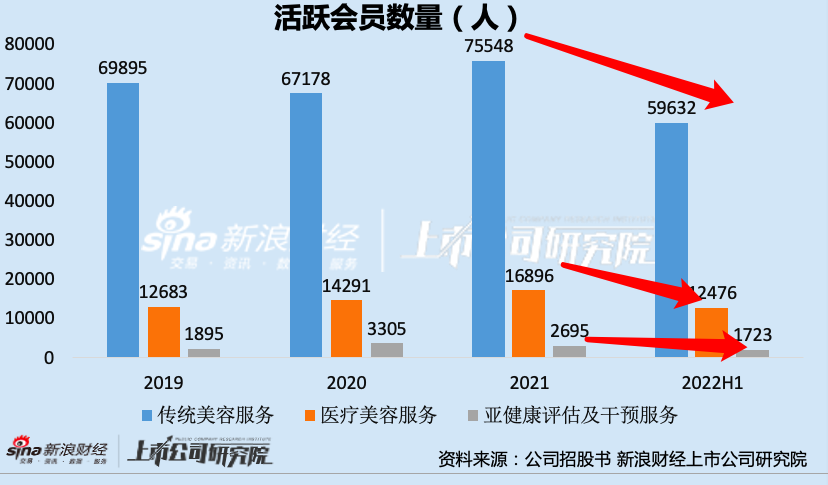

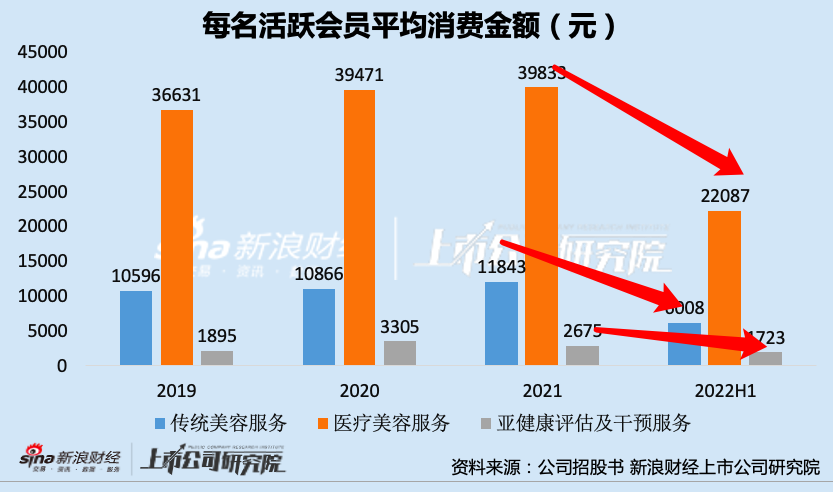

可是从公司更新的招股说明书中可以看出,2022年上半年,公司各业务板块活跃会员数量、活跃会员人均消费金额均出现了较大滑坡。

(资料来源:公司招股书)

(资料来源:公司招股书)

首先,从活跃会员人数角度看,2022年上半年,传统美容服务活跃会员数量为59632人,较2021年底减少了15916人;医疗美容服务活跃会员数量为12476人,较2021年底减少了4420人;亚健康评估及干预服务会员数量为1723人,较2021年底减少了2697人。

其次,从活跃会员人均消费看,2022年上半年,传统美容服务每名活跃会员平均消费金额为6008元,较2021年底减少了5835人;医疗美容服务每名活跃会员平均消费金额为22087元,较2021年底减少了17746元;亚健康评估及干预服务每名活跃会员平均消费为1723人,较2021年底减少了952元。

还未成功上市,美丽田园的盈利能力和业务表现均出现了大滑坡,该如何证明其持续盈利能力呢?

上市前突击高比例分红 多数落入大股东口袋

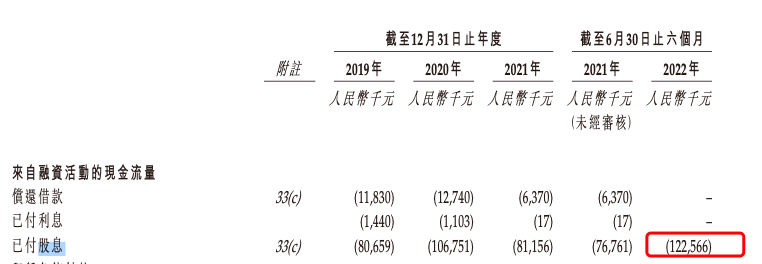

除了公司的经营状况外,美丽田园的高比例分红也值得推敲。2019-2021年及2022年上半年,美丽田园分别派发股息8065.9万元、10675.1万元、8115.6万元及12256.6万元,分别占当期净利润的57.48%、56.62%、41.95%及744.09%。

(资料来源:公司招股书)

(资料来源:公司招股书)

更值得关注的是,美丽田园申报前大比例分红行为。2022年2月18日,也即申报IPO前夕,美丽田园还向现任股东突击宣派股息1.2亿元,有关款项已于2022年2月28日以现金结清。2019-2022年上半年,美丽田园累计派息3.91亿元,占该期间净利润的65.82%,派息率处于较高水平。

招股书显示,美丽田园董事长李阳、李阳的女儿李方雨、首席执行官连松泳、牛桂芬、崔元俊和苑慧敏六名一致行动人合计持股约55.77%。因此,高比例分红下,大股东或为最大受益方,但此举是否有利于企业的长远发展,仍有待进一步观察。